油气主题基金具备长期配置价值

http://msn.finance.sina.com.cn 2011-09-19 17:15 来源: 新浪财经

油气主题基金具备长期配置价值,波动风险不容忽视

德圣基金研究中心 德圣研究团队

2011年以来,新基金发行明显提速,但是由于市场整体表现不佳,这给基金公司的新基金发行带来不小压力。面对新基金发行出现的短期困境局面,一些基金公司不断推出比较创新的基金品种,这些基金品种注重基金投资方式和投资范围上的创新,比如,具有抗通胀功能的黄金等贵金属主题基金和基于长经济周期考虑投资于全球不动产的REITs主题基金等。这些基金在产品设计上都考虑到了当前全球的经济形势和经济运行中存在的一些内在矛盾,在基础上设计出最适合当前的基金产品,进而最大限度上获取投资收益。

目前,诺安全球基金公司正在发行诺安油气能源基金;华宝兴业基金公司正在发行华宝兴业标普油气上游基金,华安基金公司也即将发行华安标普全球石油指数基金,这三只基金虽然都是QDII基金,但却是创新的基金品种,是基金行业中新的油气主题基金。油气资源在当今经济社会中具有不可或缺的作用,诺安全球基金公司和华宝兴业基金公司在这个时候推出油气资源主题基金,那么从当前全球的经济运行情况来看,这样的主题基金又是否具有投资价值呢?下面,我们将从多个角度对油气资源和该类主题基金做一分析,希望对投资者的投资有所帮助。

全球油气资源消费概况:年度消费总量稳定、价格上涨且短期剧烈波动

油气资源在当前全球经济发展中具有不可替代的作用,从目前经济发展的模式来看,现代文明是建立在以煤炭、石油和天然气等化石能源基础上,在现代科技还没有找到可替代能源的情况下,短期如果油气等化石能源的供应出现问题,那么,目前的经济发展模式也会出现危机。通过这一简单分析,我们可以判断未来时间内油气资源的需求不会出现较大波动。油气等化石资源是不可再生资源,在全球需求保持稳定的情况下,该资源的全球存量储存必然会不断减少,同时,油气资源与当今经济发展模式之间的内在矛盾也会不断显现出来。从另一层次逻辑来看,油气资源的价值也会越加增强。

通过对经合组织国家近10年油气资源的消费总量统计分析来看,过去10年来,全球油气资源的年度消费总量比较稳定。但是,通过对过去10年来油气资源价格变动统计分析来看,油气资源现货价格出现了剧烈波动,短期在一定程度上偏离了市场,背后隐藏着较大风险。

从图1和图2可以看出,2000年以来经合组织国家在原油消费总量和天然气消费总量方面,存量需求总体上处于比较稳定的态势中,年度消费总量只有小幅变动。经合组织成员国包括了当今全球主要的发达经济体,该组织对油气资源的需求变动状况在一定程度上反映了全球油气市场的供求变动状况,因此,这在一定程度上反映了2000年以来全球油气市场供求总体上处于比较稳定的态势中。

图1、2000年以来经合组织国家石油和天然气年消费总量变动情况:

|

|

注:1、数据来源于国际能源署,德圣基金研究中心整理相关数据绘制该图;2、2011年数据截止2011年6月;3、石油单位是千公吨,天然气单位是万立方米。

全球油气资源年存量供求处于比较稳定的状态中,在这一期间,全球油气资源现货价格变动却与此形成宣明对比。从原油现货价格变动来看,以原油―WTI现货价格和布伦特现货价格变动为例,2003年以来,一方面原油现货价格表现出了快速上涨的行情,2008年7月14日原油―WTI现货价格达到145.20美元/桶新高,2008年7月11日原油―布伦特现货价格达到143.51美元/桶新高;另一方面原油现货价格在创新高后,短期出现了断崖式剧烈波动,2008年12月22日原油―WTI现货价格跌至31.27美元/桶,2008年12月24日原油―布伦特现货价格跌至33.66美元/桶。之后,市场价格又出现震荡上涨行情。油气资源现货价格短期剧烈波动,这在一定程度上说明了该市场隐藏着巨大风险。

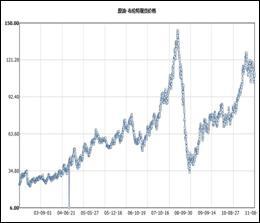

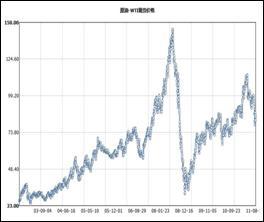

图2、2003年以来原油―WTI现货价格和布伦特现货价格变动:

从Henry Hub天然气现货价格变动来看,2000年至2009年期间,天然气现货价格不断出现较大幅度的波动,另一方面,2009年以来Henry Hub天然气现货价格整体运行比较平稳,但市场维持较高的价格水平。从Henry Hub天然气现货价格变动来看,该市场存在较大的短期波动风险。

多因素推动油气资源价格剧烈波动刚性需求推动价格维持高位

油气资源存量需求比较稳定,但是,一方面市场价格短期却出现剧烈波动,短期在一定程度上偏离了市场供求决定价格的关系;另一方面,在一个相当长的时期内,油气资源价格又出现快速上涨的行情,目前市场维持较高的价格水平。油气资源市场呈现这种特点,综合分析来看,主要有以下原因:(1)、美元长期弱势,从根本上推升了油气资源价格维持高位;(2)、油气资源在相当长时期内不可替代,刚性需求强劲;(3)、油气资源定价权集中,存在大财团人为操作市场情况;

美元长期弱势,从根本上推升了油气资源价格维持高位。目前全球大宗商品交易仍然以美元定价为主,同时,美元又是当今世界主要的储备货币,因此,美元的强弱对国际商品交易市场和期货市场具有重要影响。从图8我们可以看出,2002年以来,美元指数一直处于较大幅度下降的趋势中。美元指数处于下跌的趋势,说明了美元长期处于贬值的态势中,美元贬值,那么以美元定价的油气资源价格必然上涨并维持高位。

油气资源在相当长时期内不可替代,刚性需求强劲。油气资源在目前经济发展模式中具有不可替代的作用,同时与经济发展之间的矛盾越发显现出来,在油气资源存量储备有限情况下,市场未来仍将保持强劲和稳定的消费需求。在全球流动性泛滥的情况下,再加上需求保持强劲和稳定,这为该类资源价格维持较高的价格水平提供了保障。

油气资源定价权集中,存在大财团人为操作市场情况。美元是当今世界主要的储备货币,全球油气资源又以美元报价,从这一程度上看,油气定价权过于集中,很容易出现人为操纵的情况。我们知道华尔街是全球的金融中心,一方面拥有能够决定全球油气价格的期货市场和现货市场,而像高盛、大通、摩根斯坦利这样的公司又控制着这些市场;另一方面,高盛、大通、摩根斯坦利等大财团又可以很大程度上主导伦敦、迪拜的期货市场和现货市场,综合分析来看,全球油气价格存在人为操作情况。

综合以上分析可以看出,一方面全球油气资源的消费需求比较稳定,未来仍将保持强劲和稳定的需求;另一方面,在消费需求存量保持稳定的情况下,市场价格却出现比较大的剧烈波动,其中,造成市场价格波动的因素是多方面的。当前,全球经济受困于流动性泛滥和通胀水平高涨,在欧洲主权债务危机继续发酵,美国经济复苏前景不明的情况下,发达经济体将会维持宽松的货币的政策,以此刺激经济走出困境,因此,未来全球性通胀和流动性泛滥将继续困扰经济发展。同时,结合全球油气资源需求状况和主导油气资源价格变动的因素来看,一方面,油气资源价格将继续维持较高的价格水平;另一方面,虽然油气资源价格存在短期剧烈波动的风险,但是未来更存在再创价格新高的较大概率。

QDII油气主题基金分析:基金投资方式和投资范围存在较大区别

诺安全球基金公司和华宝兴业基金公司正在发行油气主题基金产品。从配置角度而言,油气类资产的长期价值较为明显,可以作为基金组合的长期配置资产;但考虑到油气价格在经济周期中剧烈波动的属性,该类资产的风险也不容忽视。就目前情况而言,全球经济复苏前景不明压抑了油气投资前景,而弱势美元又对油气价格提供了相当支撑。我们建议油气主题基金在基金组合资产配置比例中不超过10%。

具体而言,诺安油气和华宝油气基金既是同一主题,同时也存在着较为明显的差异。

华宝兴业基金公司正在发行华宝兴业标普油气上游基金,诺安基金公司正在发行诺安油气能源基金,一方面这两只新发基金都是QDII基金,另一方面在基金品种上是创新的油气主题基金。虽然都是油气主题基金,但是这两只基金在投资方式和投资范围存在较大区别,下面我们进行具体分析。

华宝兴业标普油气上游:QDII指数基金+主投美国市场

华宝兴业基金公司正在发行华宝兴业标普油气上游基金,该基金是一只QDII基金。首先,该基金以标普石油天然气上游股票指数为标的指数,采取完全复制的指数化投资策略,即按照标的指数的成份股构成及其权重构建基金股票投资组合,实现基金投资组合对标的指数的有效跟踪,因此,华宝兴业标普油气上游基金是一只被动型的QDII指数基金。

其次,从基金跟踪的标的指数来看,标普石油天然气上游股票指数是标普全市场指数的精选子行业指数之一,该指数选择在美国主要交易所上市的石油天然气勘探、采掘和生产等上游行业的公司为标的,采用等市值加权的方法计算,指数在一定程度上比较准确的反映了在美国上市的石油天然气上游行业公司的景气状况和公司股票价格的走势。

最后,从具体投资范围上来看,基金投资于标普石油天然气上游股票指数成份股、备选成份股的比例不低于基金资产净值的80%,投资于跟踪标普石油天然气上游股票指数的公募基金、上市交易型基金的比例不超过基金资产净值的10%;投资于现金或者到期日在一年以内的政府债券的比例不低于基金资产净值的5%。另外,为优化投资组合和节约交易成本,基金还将一定比例的基金资产投资于与标的指数相关的公募基金、上市交易型基金,以达到节约交易成本和有效追踪标的指数表现的目的。

表1、华宝兴业标普油气上游基金概况:

| 华宝兴业标普油气上游(162411) | ||

| 投资目标 | 通过严格的指数化投资策略,实现基金投资组合对标的指数的有效跟踪,力争控制净值增长率与业绩比较基准之间的日均跟踪偏离度的绝对值不超过0.5%,年化跟踪误差不超过5%。基金标的指数为标普石油天然气上游股票指数,该指数是基于标普全市场指数的精选子行业指数之一,选择在美国主要交易所上市的石油天然气勘探、采掘和生产等上游行业的公司为标的,采用等市值加权的方法计算。 | |

| 投资范围 | 基金投资于标普石油天然气上游股票指数成份股、备选成份股的比例不低于基金资产净值的80%,投资于跟踪标普石油天然气上游股票指数的公募基金、上市交易型基金的比例不超过基金资产净值的10%;投资于现金或者到期日在一年以内的政府债券的比例不低于基金资产净值的5%。 | |

| 业绩比较基准 | 标普石油天然气上游股票指数(S&P Oil & Gas Exploration & Production Select Industry Index)(全收益指数) | |

诺安油气能源:采取FOF组合投资方式

诺安全球基金公司正在发行的诺安油气资源基金,虽然该基金同为创新的油气主题基金,但是在投资方式上与华宝兴业标普油气上游基金存在较大区别。首先,诺安油气能源基金主要通过精选全球范围内的优质石油、天然气等能源行业类基金(包括ETF)以及公司股票进行投资,而华宝兴业标普油气上游基金主要选择在美国主要交易所上市的石油天然气勘探、采掘和生产等上游行业的公司进行投资。

其次,从基金业绩比较基准来看,诺安油气能源基金的业绩比较基准是标普能源行业指数(净收益),标普能源行业指数(净收益)是标普500指数(S&P 500 Index)的子指数,该指数以标普500指数中能源行业的成分股为成分股,各成分股都是世界上非常知名的能源公司,分别是美国石油、天然气、消耗性燃料、能源设备及相关服务领域的领军者,公司的基本面良好、发展稳定。综合标普能源行业指数(净收益)的编制方法、成分股覆盖特点及领域,标普能源行业指数(净收益)能够有效地反映出国际能源行业的价格趋势。

注:数据来源于标准普尔公司,德圣基金研究中心整理相关数据绘制该图。

最后,诺安油气能源基金为基金中基金,该基金采取FOF组合投资方式,投资于相关公募基金(包括ETF)的比例不低于基金资产的60%,其中,投资于基金的资产中不低于80%投资于石油天然气等能源行业基金,现金或者到期日在一年以内的政府债券投资比例合计不低于基金资产净值的5%。

表2、诺安油气能源基金概况:

| 诺安油气能源(163208) | ||

| 投资目标 | 在有效控制组合风险的前提下,通过在全球范围内精选优质的石油、天然气等能源行业类基金(包括ETF)以及公司股票进行投资,为投资者实现基金资产的长期稳定增值。 | |

| 投资范围 | 该基金为基金中基金,在正常的市场状况下,基金将会投资于全球范围内优质的石油、天然气等能源行业的基金(包括ETF)及公司股票。在资产配置比例上,投资于基金的比例不低于本基金资产的60%,投资于基金的资产中不低于80%投资于石油天然气等能源行业基金,现金或者到期日在一年以内的政府债券投资比例合计不低于基金资产净值的5%。 | |

| 业绩比较基准 | 标普能源行业指数(净收益)(S&P 500 Energy Sector Index(NTR) | |