2011年中国VC/PE市场十大事件

http://msn.finance.sina.com.cn 2011-12-22 10:46 来源: 新浪财经

新浪财经讯 12月22日上午消息,根据清科集团最新出炉的研究报告显示,2011年前11个月,VC“资金池”蓄水264.56亿美元,较去年全年翻番,其中人民币基金全国开花,已成为创投绝对主力军。

以下是报告全文:

2011年是中国创业投资和私募股权投资市场的发展历史中非常特殊的一年,前11个月,VC“资金池”蓄水264.56亿美元,较去年全年翻番,其中人民币基金全国开花,已成为创投绝对主力军;投资方面,投资案例数“跳级”增长,投资金额过百亿美元,同样超去年全年两倍;而PE领域,年内中西部地区表现亮眼,投资活跃度大幅提升,但是在募资和投资活动均呈现激增的同时,机构退出表现却拉响了警报,前11个月,共有123支私募股权投资基金从被投企业中实现退出,较上年同期下滑10.9%,平均账面回报倍数的走低也显示投资机构在境内及境外退出均面临着极大压力。

此外,无论从政策方面还是外部环境,本年度亦有多起对中国VCPE市场意义深远的事件发生。创业投资与私募股权研究机构清科研究中心回顾2011年中国VCPE市场动向,总结出以下十个“年度记忆”:

一、VC/PE行业步入规范化管理新时代

近两年中国股权市场高速发展,繁荣背后非法集资的现象也开始滋生。为规范国内股权投资市场发展,国家发改委于2011年2月14日正式付印酝酿已久股权投资企业备案管理办法――《关于进一步规范试点地区股权投资企业发展和备案管理工作的通知》,变自愿备案为强制备案,并从合格投资人、募集形式、信息披露等方面全面规范VC/PE行业。

12月8日,国家发改委办公厅再度出手,下发《关于促进股权投资企业规范发展的通知》,剑指非法集资,从股权投资企业设立与资本募集及投资领域、风险控制、管理机构、信息披露、备案管理和行业自律五个方面对全国性股权投资企业提出规范要求。这是我国首个全国性股权投资企业管理规则,可以说是我国VC/PE行业从此步入“规范化管理新时代”的重要里程碑。

二、VC/PE掘金定向增发正当时

进入2011年来,中国概念股遭遇滑铁卢,海外资本市场降至冰点,国内资本市场疲软,中国企业IPO数量创自创业板开闸以来历史新低。面对利空环境,改变投资策略和寻求多元化退出途径成为VC/PE迫在眉睫待解决的问题。A股市场处于历史估值的底部,有效的退出保证、相对低风险和较稳定收益三因素催生投资机构频频参与A股企业定向增发。

根据清科数据库统计数据显示,截至11月31日,2011年A股市场共有124家企业完成定向增发,有75家企业获得VC/PE青睐。从融资金额来看,75家VC/PE支持的企业,融资金额为712.54亿元,其中VC/PE机构贡献216.33亿元。从机构参与的案例个数来看,瑞华投资、博弘数君和雅戈尔分别参与10起以上定向增发。

三、移动互联网迎发展“黄金期”

中国移动互联网跌宕起伏发展十余载。期间,企业更迭与用户交替使得产业历经几轮大浪淘沙,如今,搭乘“大互联网”时代的春风,中国移动互联网在2011年迎来新一轮发展黄金期。无数优秀的企业破茧而出,引得无数投资方“竞折腰”。

据清科数据库统计显示,2011年前11个月,已经披露的中国移动互联网投资案例为109起,总投资额为6.21亿美元,均超过2001年以来历年全年情况。

清科研究中心分析认为,四大主要因素促使中国移动互联网投资风光再现:第一,WIFI的深度布局、智能手机的广泛普及有效的改善产业发展环境;第二,“开源”概念的深入至操作系统、运营平台服务等,为中小应用开发者提供了参与产业的条件,激发创新应用的产生;第三,高端用户不断涌现,付费能力增强;第四,资本的助力作用不可忽视。

四、券商直投设基金政策开闸

2011年7月,证监会下发《证券公司直接投资业务监管指引》,一方面对既有试点券商直投机构做出了进一步规范,尤其对此前强调不足的内部控制、风险控制以及信息披露制度提出了更为明确、严格的要求,另一方面也为直投公司设立直投基金放开了闸门,并确立了门槛。据清科研究中心统计测算,现阶段已获得直投资格的证券公司仍有逾200.00亿可用资金尚未入场,未来资金规模扩容潜力巨大。同时,政策开闸后允许证券公司成立直投基金,募集并管理客户资金进行股权投资,截止至2011年9月,已有6家券商直投机构参与设立直投基金8支。此外,多数券商直投公司已经启动了设立直接投资基金的筹备工作,基金目标投资者群体将以机构投资者为主。

证券公司直接投资试点业务开闸后,其所采取的“保荐+直投”模式以及其中因内控、监管不严造成的利益输送和内幕交易等问题饱受诟病。虽然“监管指引”中对直投机构、直投基金及其管理机构的防火墙建设以及内部治理体系提出明确要求,各公司也依规制定了相关制度,但在交易过程中涉及的违规操作依旧屡禁不止。此外,券商直投所投企业上市后业绩变脸问题也引起业内广泛关注。虽然企业发展过程中盈利水平偶有波动属正常现象,但其中部分企业“变脸”速度之快、幅度之大令人担忧。由于券商直投所涉及的利益冲突问题尚未得到妥善解决,有相关人士建议直接叫停证券公司对保荐企业的直接投资业务,无论是先直投还是后直投。清科研究中心认为,这样的建议主要出于对保荐和直投业务中存在的腐败问题的担忧,但是一味叫停保荐机构对保荐企业的直投业务的做法比较草率。如果确实是直投机构发现优质项目并投资在先,且所涉及占股比例并未超过政策规定的7.0%的红线,那么是否由其所属券商担任保荐单位并不会造成太大影响。券商直投业务的开展需要政策监管,并在发展中完善,“一刀切”的做法或将对机构的业务发展带来不利影响。

五、险资涉足PE投资开闸,牵动LP、GP格局变化

2011年8月,在《保险资金投资股权暂行办法》颁布近一年之后,中国人寿保险股份公司正式获得PE投资牌照,成为首家获此牌照的保险公司。之后,中国平安也获得PE投资资格,险资涉足PE正式开闸。对于保险公司而言,政策上的突破意味着险资投资渠道的进一步拓宽以及审批流程上的进一步优化,日后从事股权投资业务将更为便捷。

由于保险资金一方面可以直接投资于未上市企业,另一方面也可以通过投资于基金的方式开展股权投资业务,其投资活动也将牵动中国私募股权投资市场中的LP以及GP格局变化。如果保险资金作为机构投资人对私募股权投资基金进行注资,对于基金管理机构来说,无疑在扩大基金规模以及优化资金结构方面都将有较大帮助。据清科研究中心了解,目前已有保险公司与私募股权投资机构接触,探讨对旗下基金进行投资相关事宜。此外,保险公司对于亲身试水投资未上市企业早已跃跃欲试,若其以直接投资方式投身股权投资,中国私募股权投资市场中将再添一有力竞争者。

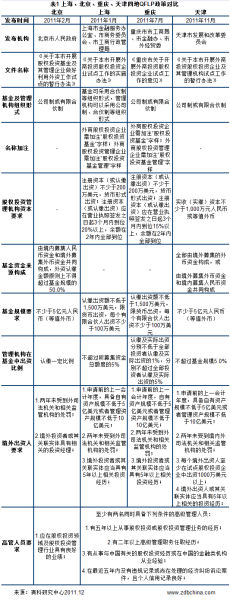

六、四直辖市先后出台QFLP,津版最详细、沪版获实质突破

从2011年1月上海市出台《关于本市开展外商投资股权投资企业试点工作的实施办法》到11月天津下发《关于本市开展外商投资股权投资企业及其管理机构试点工作的暂行办法》,我国四个直辖市均已颁布出台当地的QFLP政策。对比上海、北京、重庆及天津四地QFLP政策,清科研究中心认为,天津版QFLP在对股权投资管理企业资本要求方面更为严格,要求实收(实缴)资本不少于1,000万元人民币或等值外币;在股权投资基金资金来源方面,天津QFLP允许基金全部由境外募集的外币资金构成,或由境外募集外币资金和境内募集人民币资金共同构成,上海及重庆并未对基金资金来源提出具体要求,而北京方面则要求由境内募集人民币资金和境外募集外币资金共同构成,外资认缴金额原则上不得超过基金规模的50.0%;上海、重庆及天津地区对于股权投资管理机构高管人员的资质要求完全一致,相比之下北京QFLP在这方面十分宽松,仅提出高管人员“应在股权投资领域及股权投资管理行业具有良好的业绩”。天津作为最后一个出台QFLP政策的直辖市,上海、北京及重庆三地的QFLP为其提供了借鉴,同时,天津QFLP完善了当中不明确的要求,落实起来更为清晰。

清科研究中心通过调研发现,在具体的实施方面各地进展不一,对比四地,首先破冰的上海市已经取得实质进展,于当地落户的弘毅QFLP基金已经募集到位并已有投资项目完成,率先在募资与投资两个环节实现突破。

七、海外IPO折戟 VC/PE境外退出如履薄冰

2011年,全球经济面临下行风险,美国资本市场萎靡,欧洲深陷债务危机,中国企业海外上市大幅缩水。清科研究中心数据显示,2011年前11个月仅有61家中国企业海外上市,合计融资127.64亿美元,两者均不足2010年全年上市数量和融资额的一半。其中,赴美IPO呈现出前松后紧的走势,年中中概股在美国资本市场一度受到打压遭到重创,加之美国二级市场不景气,继8月份土豆网上市之后,中国企业赴美上市几近停滞,尽管凡客和拉手网均先后有风声传出,但之后迫于市场现状再无音信。10月份,盛大抛出私有化方案,更加深了市场对于中概股在海外市场生存的担忧,2011年海外IPO市场黯淡收官。

清科研究中心观测到,中国企业海外上市受阻,迅速波及到VC/PE机构的海外退出进程,大多数投资人对于近期海外市场走势均持谨慎态度。以美国市场为例,从账面投资回报方面看,3月上市的奇虎360倍受市场追捧,首日大涨134.5%,其背后的13家机构平均收获了13.43倍的账面投资回报;8月上市的土豆网则与之境遇相反,首日下跌11.9%,其背后的12家机构仅收获5.61倍的平均账面投资回报。在此背景之下,中国企业在海外市场的上市估值和上市后表现不甚乐观,VC/PE机构通过IPO退出存在一定阻力,不少机构将被投企业IPO延后或考虑其他退出方式变现。

八、创业板市盈率走低状况频出

证监会换届重拳出击收紧监管

清科研究中心统计,2011年一季度创业板平均发行市盈率创下72.95倍的新高,然而随着二季度沪深两市下跌,创业板一路下行,并带动新股发行价和市盈率同步走低,第二和第三季度的发行市盈率分别收为44.33倍和41.00倍,创业板IPO融资规模也随之紧缩。创业板开闸至今已经两周年,为中小企业提供了融资渠道的同时,也暴露出了一些不足,其中诸如上市企业业绩变脸、高管离职、“三高”严重等问题,一直为市场所诟病,也说明针对创业板的监管力度有待加强。

2011年8月,创业板发审委换届;2011年11月,证监会换届,新任证监会主席郭树清走马上任,创业板政策频出。2011年11月28日,深交所出台了《关于完善创业板退市制度的方案(征求意见稿)》,在原有的方案中新增加了两个退市条件,并且明确表示不支持暂停上市公司“借壳”恢复上市,同时表示拟设立“退市整理板”。这一方案的推出,使市场呼唤已久的创业板退市制度得以细化,成为本年度创业板的重量级政策。此外,证监会还分别针对再融资和IPO分红等方面发布公告,完善创业板的运行机制。

清科研究中心认为,2011年的这波下跌行情使市场一直以来对于创业板的质疑得到了集中爆发,创业板推行伊始,体制尚不健全,年末的多项政策出台,预示着监管层对创业板的全面治理和整顿即将展开。

九、VIE迷局阴霾不散,VC/PE机构未雨绸缪

2011年上演了协议控制(VIE)的悬疑大剧。马云的支付宝风波后,2011年8月,《商务部实施外国投资者并购境内企业安全审查制度的规定》出台实施,首次将协议控制(VIE)纳入监管的法眼。虽然安全审查并非剑指中国互联网企业,但是足以使得已采用或准备采用VIE模式赴海外上市的企业的互联网企业忧心忡忡,更令投资互联网企业的外资VC/PE机构严阵以待。VIE是链接国内产业和海外资本的桥梁,VIE如若被取缔,中国的互联网等轻资产企业境外上市途径将被封堵,已经成功登陆海外市场的中概股前景堪忧,而已经投资VIE企业的VC/PE机构百亿美元的投资回报无门。

监管的政策的不明朗导致了目前形势的扑朔迷离,有关部门是否会出台补充或者专门针对VIE的规定还不得而知。虽然VIE的监管势在必行,但是在海外上市的企业良莠不齐,准备通过VIE在海外上市的企业更是鱼龙混杂,相信在不影响国家安全的前提下,避免采用“一刀切”的方法才是时下最优的选择。在政策不确定性增大的迷局中,VC/PE机构未雨绸缪,开始思考风险的应对方法,包括快速调整投资策略,增加人民币基金投资的比重,建议被投资企业搭建可拆除的灵活的海外架构等,在风险控制的基础上实现收益最大化。

十、人民币FOFs迎来崛起元年 “中国特色”亟需加强机构性

FOFs (Fundof Funds)是海外成熟私募股权投资基金市场中重要的参与者,2011年全球顶尖外资母基金在中国市场活跃度不减,并逐渐向细分化、差异化管理趋势发展。然而随着人民币基金募资赶超外币,本土人民币FOFs也悄然生长,逐渐在市场崭露头角。清科研究中心观察到,本土人民币FOFs的主要设立者包含两类,一类为“国家队”FOFs,如:国创母基金,运作模式完全沿袭外资FOFs市场化,投资效率较高;另一类为利用自身掌握的财富资源优势设立的FOFs平台,自身沿袭外资FOFs运作经验,更偏向于财富管理模式,如:诺亚财富设立的鑫基金、鼎晟天平等。与颇有实力的外资FOFs相比,目前本土FOFs呈现以下几个特点:其一,人民币FOFs投资人依然以散户为主,主要起高端理财和打开私募投资渠道的作用;其二,目前市场上人民币FOFs对如何建立一种稳定结构去匹配GP和LP尚未成熟;其三,中国本土机构投资人严重缺位,且业务模式与FOFs相近,难以说服其将FOFs作为未来投资工具。在FOFs本土化的进程中,一批与客户关联性更强,更能够在GP与LP之间找到平衡的本土FOFs将脱颖而出,凸显机构性,或能填补本土机构投资人缺位的现状。