�չ��ɫ�Ŵ�����������һ ����֧�ָ���Ⱦ

2011��06��24�� 11:36 ��Դ���Ϸ���ĩ

�����Ͻ��ҵ��Ⱦ�¼������������˭���������������г�������������Ŀʱ�������ļ���������ͦ�����գ�������������ͼͨ�����ַ������Լ������ɫ����֮ʱ�������֯ȴ�����������������ڹ��ڡ����������߷�����Ŀ֮�С�

����һ��IJ���ȥ����

����һ���������ε��ţ�Ϊ��ʼ�ձ������ա���

����2011��4�µף������ս��³�¯�ġ��й�����ҵ������¼����2010 NGO���棩�Կ����ʽ�����������У����а����й��������С��й��������еȹ���14���������С�

�������պ��������յ��ظ����������ڷ�չ���еĿ�ݡ�����ǩ�ա����������������֯���ϴ�����������о����ƹ����� �����¼����ɫ�������ˡ�

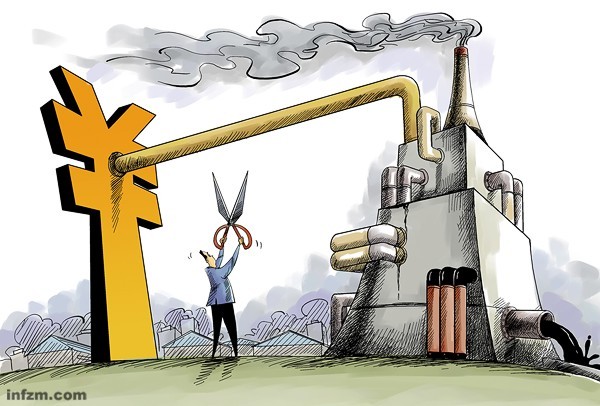

������⡰�����ա����ţ�������ɫ����ͬ����9�ҷ�������֯д���й�������ɫ�Ŵ����棬���������14���������н������������������DZ�����Ҫ����֮һ������Ҳ����ڶ��η�������ҵ����ɫ�Ŵ����档��ɫ�Ŵ�������֮�����п��ƶԻ�������Ӱ�����Ŀ�����֧�������ڻ�������Ŀ���

��������ݹ��ڵ�һ������ҵ��ɫ�Ŵ������а��ϣ����ڷ�չ��������������һ���ڻ�����Ϣ��¶������ר�������á������ߡ����ߺ��ܡ�����Ⱦ����������Լ�������һ�����ȼ�����ѡ���ϣ����ڷ�չ����ԶԶ������������С�

������Ȼ��������ֵ����а������ڷ�չ������Ϊ���Ρ���‘����’һ˵û�и��ݣ������ǵ�ַ�����ռ�����д���ˡ������ڷ�չ���й��ؾ����������Ϸ���ĩ���߽���˵����ʵ�ϣ��˺�һ���������������ս��������������������������������ڷ�չ���ж��³������¾����飬�ٵ��г��칫�ң��ż����������ڷ�չ�����ܲ��칫�ң�������⡰���ա���

�������֡��ܾ�����һ��ǰ�Ϳ�ʼ�ˡ��ڹ�ȥһ�������л������ߵ������Ϣ�ռ������У���ɫ����һֱ��ͼͨ�����ڷ�չ���й�������ϵ��ʽ��Է����й�ͨ���������ŵ����ʾ������ͱ���ݸ壬��һֱδ�õ�������

������ǰ��Ϊ�˽��������л������ߡ������ߡ������Լ�������������֯��������14�����з����˵����ʾ�������ֻ���������С���ҵ���к��Ϻ��ֶ���չ���з������ʾ����й����к��������з����˲������ϣ��������о�û��������Ӧ�������жԲݸ��ķ�������֯�������ǣ�Ҳ������֮���¡��������ϵ��ݺ�Ĺ���Դ˵���ϵ��ݺ���һ����ҵ��������о�������

������Ȼ�й�����������2007�귢������ҵ������Ϣ��¶�취����Ҫ����ҵ������¶������йص���Ϣ��������Ҳ��2008��������й�˾�����价����Ϣ�������绷��ר��������˵�ģ�������Ŀǰ��¶������Ϣ�Գ�����Ը��¶״̬�������ڷ�չ���м�����߱�ʾ��������Ϣ�����Ƿ������й�˾����¶���ݡ���

�������˽⣬���ڷ�չ���еĻ�����Ϣ����2009�걨�в�δ������¶���������ԡ�ר�⡱��ʽ���ϼ���ܲ���������ɫ�Ŵ�����Ļ㱨��

������û�дӵ����ʾ�����������ݵ�ǰ���£������պ����������֯����Ҫ��Ϣ��Դֻ�и����з�������ҵ������α��桢�걨����ر��档

��������ÿ���ߺ��ܡ�����Ⱦ��Ŀ����������ǿ������ʻ�������Ҫ�������к���Щ��Ⱦ��Ŀ����ϵ���������ס� ������/ͼ��

�����˲����ġ����ߡ�����

����Ŀǰ��������ɫ�Ŵ���ʵ������ֱ�۵ر����ڡ�һ�����룬һ���˳����������ж��ڡ����ߡ�������Ⱦ���ߺ��ܣ���ҵ������˳����Լ����롰���ܻ�������ҵ���ӱ���NGO�Ѽ�������������14����������11�������ڽ��ܻ�����Ŀ�Ĵ������������ӣ������ָ�����¶��Ϣ����Ը��

������Ƚ϶��ԣ��� 2008��2009�꣬�����������˳������ߡ���ҵ�����������ӣ��Խ�������Ϊ������2008��ӡ����ߡ���ҵ�˳�����644.59��Ԫ����2009����һ����Ϊ767.24��Ԫ��11�����н���5�������ṩ�˴���������ݣ������������δ��¶���л������յĴ�����Ŀ��Ҳδ�ṩ�����ܶ

����������ˣ��ò�����е������֯���ǵ��ǣ������ߡ���������ӡ�����������������ҵ��‘����’�����ڹ�ȥ����������������ơ��������մ����������õ�������֤ʵ�����������δ��¶����������������ӻ�þ�������ݡ�

�����������������4����Ͷ�ʡ����Դˣ�һλ����ҵ����ʦ̹�ԣ�2008��ף�Ϊ�̼�����Ͷ�ŵľ����ʽ��úܶ����жԡ����ߡ���Ŀ�����̵ơ�

�������2008�꣬�������������˵������������еľ����������һЩ�仯��������ɫ�Ŵ��Ļ�����չ��������ȥ���꣬��ɫ�Ŵ����չ��������Դ˵��

������ʵ������2007�꣬���һ����֡��й����������Լ����������Ϸ�����������ʵ�������߷�������Ŵ����յ���������ⱻ������ɫ�Ŵ����ߵ���ʼ���˺��꣬�������й��������л��Ŵΰ䷢ָ���ļ��������ܼ�����ҵ���Ŵ�������Ϊ���л�����������Ҫ���ݡ�Ȼ���������й�������ѧ������ѧ�������ӷ�˵������Щ�����������߶�û��һ�����Ƶķ��ɱ�����ϵ����

�������У���Ը�Ե��ص����ɫ�Ŵ��ľ���ִ�й��������˺ܶ�©�����ԡ����ߡ���ҵ��ͳ��������¶Ϊ������ҵ���пɳ��������ҵ������ø����Ϸ���ĩ���ߣ���ͳ�ƿھ���ͳ�Ʒ����ϣ�Ŀǰ���Ҷ��ڡ����ߡ���ҵ��ͳ�Ʊ��в���ȷ���Ҳ�ͳһ��Ӱ�����������ݵĿɱ��Ժ�ȷ�ԡ�

��������Ҫ���ǣ�Ŀǰ��������Ϣ��¶Ҫ���ϲ�û�ж�����ҵ��¶�����ߡ���ҵ�����������ͳһ��Ҫ��淶����Ŀǰ������������������ڲ��ŷ�����ҵ�Ļ�����Ϣ�����ֹ�ͨ����ֻ�ǵ���Ĺ�ͨ����������������ڻ����ṩ��ҵ�Ļ���Υ����Ϣ������������û��Ҫ������ҵ�������ṩ��ҵ�Ĵ�����Ϣ��������˵��

��������ֱ�ӵ��µĽ���ǣ�һ�������ش���Ⱦ�¼�������������֪����ҵ��������ʻ�����˭������������εİ���Ӧ�ô���˭���ϡ�������Դ̹�ԡ�

�����������ġ����֡�

���������������һ����Ⱦ�����Ŀ�ҵ��ҵʱ���������뵽DZ������ֽ�������ծȨ�˻��߹�Ʊ�����ˣ���ǡǡ����ЩͶ����Ϊ�ɿ���ҵ��Υ����Ϊ�ṩ���ʽ��֧�֡�������Դ˵����������������Ⱦ�¼������Ͷ�ʻ���������������ᡢ���ô�����Ϊ��Զ��Ӱ�졣��

�����Է�����2010��7�µ��Ͻ��ҵ��˾��Ⱦ�¼�Ϊ������2011��5���Ͻ��ҵ����3000��Ԫ�������Ͻ��ҵԭ���ܲó¼Һ����ڵ�5����˾������Ա���̾С�Ȼ���������˹�ע���¼���������д��С����������������ڵ��Ͻ��ҵ��������ʻ��������ⳡ�粨�м���û���ܵ��κ�������Ӱ�죬���������Թ��ڵĵ���Ǵ��3000��ķ�����������Ͻ��ҵ�Լ��䱳������в����������á���

������Ҫ������ô��������ˣ����ǻ���֪�����ǣ��Ͻ��ҵ�������ˡ����������Ͻ��ҵ���ʵ�һ��������������˵�������Ҳ������Ͻ��ҵ����������Ҳ����������

������Ŀǰ������ΪͶ����ɫ��ҵ������ɫ�Ŵ������ճ��ԭ���߰��չ�����ɫͶ�ʵĸ����ɫ�Ŵ����˵���������ȷ��������������Ŀ���ʹ��������漰������������Ӧ�����������ӱ���ó��ѧ����ѧԺ������С��˵��

���������ƶȵ��ɳڡ�����ɫ�Ŵ������dz�����������������ں���Ҳ��Ӱ���������顣

����2010��5�£��й��������в�������4.2����Ԫ�İ��������Ǽ���3��ˮ�ӣ��Ѿ������˹�������ǿ�ҷ�Ӧ���������ս��ܣ�������������Ϊ�������ճ�������Ŀʱ������NGO�����ʺ������硱���¹����Ÿ��й��������У�����δ�õ����ߵĻظ���

����������Ͷ���ܻ��ڵ���������Ϊ�ϸ����飬�������������Ӱ�죬���ǹ����ʱ������ı�Ȼ����������Ϲ������滮������ж��������鳤���ޡ������Ŵĺ���˵�����������������к��ⷢչ�IJ���Խ��Խ�죬���ڹ�����Ŀ�������Ļ������պ���������ҲԽ��Խ�ࡣ

�����й��������С��й��������С��й������Լ���ͨ���е�Ϊ��ʯ�͡���ʯ�����й�Ͷ�ʹ�˾�ڼ��ô����ɰ������Ŀ�����ʽ�450����Ԫ�������ô����ɰ��Ŀ�������ܵ����ʻ�����֯��ѹ�������ô�����ͬʱҲ�Ը����������ɰ��Ŀ�������Ļ��߽�ͣ��

�����������֤����Ȼ��Դ������Ȩ���й�����Ҫ���ȿ��ǵ����飬��ô��֤���������Ҳ��������Ҫ����������������֮�ѵ���ɫͶ����Ŀ������Ъ�����¡���л������˵������Ȼ�й����л������ܶԹ������ĺ�����мһ�ˣ������������Ի���ʶ������ȡ���缶���й���Ȼ����ỷ�������Ľ�����߽�������������������档��

����

| ������: |

�ƾ�Ҫ����������

- 2011-06-24 11:46:20���ֳ�δ���±겻�ܹ��� ����ȫ������

- 2011-06-24 11:44:01ӡ��һ���չ�˾��180�ܿͻ� �տ��ջ����

- 2011-06-24 11:40:29��������6��30��15ʱ��ʽ����

- 2011-06-24 11:33:00������۲��ţ���Ʒ�������������� Υ�潫�ط�

- 2011-06-24 11:32:33����Ԥ��5�±���ʯ������3940��� ͬ����8%

- 2011-06-24 11:30:10ͳ�ƾ֣�6����Ѯ50��������۸����ǿ������

- 2011-06-24 11:24:06ԭ���ݸ��г�������������ά�������о�

- 2011-06-24 11:21:00��ý��Ԥ�ƽ�������ծ��ˮƽ��ռ��GDP��70%

�Ϸ���ĩ ��������

- 2011-06-24 11:16:57��ɳ����ˮ��վͶ��4000�� ��̬��������������

- 2011-06-24 11:16:06˦���ƹ����ƽ

- 2011-06-24 10:33:19�߶������������ѽ� �İٶ������������

- 2011-06-24 10:18:06Ǯ����Ǯ������ѭ�� С���Ŵ�ͻȻ����

- 2011-06-24 09:38:14½��鹣�ΪʲôҪ��ħ����Ͽ���̣�

- 2011-06-22 11:17:45�����շ���Խ������Խ�ࣿ �̵������շ���Ŀ

- 2011-06-22 10:57:27����ղ֣�˵���������������ع������⸺ծ3.6�ڣ��ղ�12��

- 2011-06-21 11:51:24������������ĸ����鶨�� ���������¾�ͷ