��Ϣ�� ��������զ��

2011��07��08�� 06:48 ��Դ��������-�����ձ�

�����������ڵ����μ�Ϣ Ͷ�����ڸ���Ͷ�ʲ�Ʒ��ҪȨ��ȽϹ����Ƹ�

�����������ڵ����μ�Ϣ Ͷ�����ڸ���Ͷ�ʲ�Ʒ��ҪȨ��ȽϹ����Ƹ������������������ڵ����μ�Ϣ����2010���������д���������Ѵ�5.56%��ߵ�6.56%������2008�������¸ߡ�����Ŀǰ�г��Դ��ڸ�����״̬��Ͷ����Ҫ����ϸ�㣬�ڸ���Ͷ�ʲ�Ʒ��ҪȨ��ȽϹ����Ƹ������ڷ������ͻ�Ӧ��ѡ����ʵĻ��ʽ�����������ر�Ҫע������ޣ���ǰ���������ڻ������ϳ��ͻ���

�������棬ת���Ƿ��㣬Ҫ�Ӷ��ڴ��������Ѵ��������������շ��棬����֮�еļ�Ϣ�ܹ��������Ʊ��չ�˾��Ͷ��ҵ�����˴μ�Ϣ��������߹̶�������Ͷ���ر���Э����������ʡ�����������˵������ڸ��Ӳ������ˣ������ڴ��ת�涨�ڳ�Ϊ��������������Ȼ��ѡ��

������ʵ�����������ò��õĶ����ʽ𣬴�����ꡢһ�궨�ڣ�������ֻҵ���õĻ����г��������š�

������/ ��

�������� �������ˏ����ܻۡ���ٻ

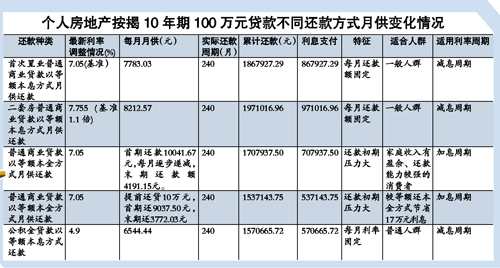

��������ƪ������Ԫ���� �õȶ�ʽ��ʡ��Ϣ��16��Ԫ

����������Ŀǰ�д������Ҵ���100��Ԫ����������Ϊ20�ꡣ����������ԵȶϢ������� ����Ŀǰ5������ҵ����7.05%�Ļ����ʼ��㣬 ������ÿ�µĻ�����̶�Ϊ7783.03Ԫ���乹����ÿ�������������������ÿ��������Ϣ�ݼ���20��������������Ӧ����Ϣ����Ϊ 186.86��Ԫ��

�������������Ŀǰ�п�ԣ�ʽ𣬲�ȡ�ȶ��(�ݼ�)���ʽ�����ڻ���10041.67Ԫ��ÿ���ݼ���ĩ�ڻ����Ϊ4191.15Ԫ���ڱ������У����������ô˻��ʽ�ȵȶϢ�ܹ���ʡ16��Ԫ��Ϣ��

������������������һ������������������ͷ�պ���һ�ʴ���ʽ���ɿ��Dz�����ǰ�����ķ�ʽ�� �ڱ������У� ���մ�������ʼ��㣬 ������������������ǰ����10��Ԫ������20���ڹ���֧����Ϣ53.7��Ԫ���������ȶ����ķ�ʽ���ɽ�ʡ��Ϣ17��Ԫ��

����Ҫ��ϸ������ǰ�����ɱ�

�������⣬����������Ƕ�����ҵ�ߣ���1.1������������Ϊ7.755%�� ÿ���¹���8212.57Ԫ�� 20����������Ϣ���ߴ�97.1��Ԫ���ӽ�ԭ�д��������������Ƕ�����ҵ�ߣ����Բ�����ǰ���ʽ������Ϣ�

�����ڱ������У� �����������ǰ����10��Ԫ���Դ�������7.755%���㣬����20�����ϢΪ77.4��Ԫ�������������ȶϢ���ʽ�ɽ�ʡ��Ϣ19.7��Ԫ��

����ֵ�����ѵ��ǣ����ڵȶ�ʽǰ���¹��ϸߣ�����ѹ���ϴ����ֻ�ʺϼ�ͥ��֧ӯ��ϴ���������ǿ�������⣬�ȶ��Ļ��ʽ�ܹ�Ѹ�ټ��ٴ����˱�������г������Ϣ���ڣ���ū���õȶ����¹���ʽ�����ϻ��㡣

���������������У����ڵȶϢ���ʽǰ������������٣���Ϣ�϶࣬��ˣ������������ǰ��������ѡ��ȶϢ���ʽ����ȶ�ʽ���㡣

�������ڷ�ū���ԣ�Ҫ��ϸ������ǰ�����ijɱ�������ǰ�����Ƿ��㡣���������ѡ����ǵȶ������ʽ���Ҵ��ڻ������(3����)�Ļ�����ǰ�����DZȽϻ���ģ���Ϊ����5��Ļ���ǰ������ʡ����Ϣ�ɱ��ͺ����ˣ����岻��

�������⣬��������ߴ�ǰǩ���ĺ�ͬ���Լ������ܵ�������7���Żݣ�һ�㲻Ҫ���ڻ�������Ϊ���ǵ�ͨ�����ص����˲��ַ�����Ϣ�ɱ��������������DZȽ�ʵ�ݵġ�

����Ŀǰ�������������ǰ�����ķ�ʽ��Ҫע�⡣ �����йܹ�����Ĵ����ߣ�ֻҪ��ÿ�¿ۿ�ǰ��3���������ڸ��������Ĵ�绰������������ɡ�����ǹ��ܹ�������ǰ���������Ҫ����ԪΪ��λ��������������ͬ�й涨��ǰ�����߲�Ӧ�������ڲ������������������ڲ�����Ӧ�Ȼ���Ƿ����������ǰ������

��������ƪ�������պͷֺ���������ϵ�

����������Ϣ�´�����ʳ����߸ߣ����ڱ�����ҵ����������չ����Э���������ʻ�����5.5%~6.0%������Э���������������Դﵽ6.2%���з�����Ա��ʾ������֮�еļ�Ϣ�ܹ��������Ʊ��չ�˾��Ͷ��ҵ�����˴μ�Ϣ��������߹̶�������Ͷ���ر���Э����������ʡ�

��������֤ȯ����Ա�����ߣ��ܼ�ϢӰ�죬�����ս������ʺͷֺ��շֺ������ʻ��ϵ�������������ʾ����Ϣ��5 ���ڶ��ڴ������5.5%�Ѹ���Ŀǰ���١�ƽ����̫��6 �·ݵ������ս������ʡ���һ���棬���ֺܷ�������û�й������ݣ���ͬ�������ϵ���

����������ҵ�ʽ�ɱ���ҪΪ�ֺ��յķֺ��ʡ�����ʷ�����������ֺ�ɱ�������������Ͷ����������������ڷֺ��ս�������ͨ����ÿ��7 ������������һ��������ʡ���˱��չ�˾Ŀǰ��һ�����������Ͷ�������ʵ���������һ�����ʽ�ɱ���������7 �����ҲŻ�����������һ����ԣ���Ϣ���ڰ���ͨ����Ŀǰ����CPI �Ѿ���6%��ͨ�ͱ����¸���Ͷ�ʵĻ���ɱ����������Ե����ǣ�ͬʱ����������ҵͶ�������ʵ�������

�����������е���������������ѹ���������ᡣ���������������������ֵ��Ƿֳɺ��ƽ��Ͷ�����棬����ʷƽ�����ݿ�����3~5 ���ڴ�����ʽӽ�������Ӱ�쾻������������Ͷ�������ڼ�Ϣ���ڵĽ��ۡ�

��������ƪ��������ֻҵ���õĻ��һ�������

�������������ò��õĶ����ʽ𣬴�����ꡢһ�궨�ڣ�������ֻҵ���õĻ����г��������š����˽⣬�ڴ˴μ�Ϣ���ڴ������ʲ�û����ߣ���Ϊ0.5%������ͬ���Ķ��ڴ�������ʾ���Ӧ�����0.25%�����ݹ����ľ��飬��Ϣ�����г������������Ҳ����ˮ�Ǵ��ߣ�����ڴ����ȵ������һ���������г������Լ۱ȡ����Եø��ߡ�

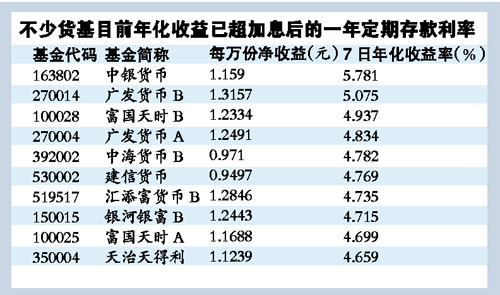

����������Ϣ��ʾ������7��6�գ�75ֻ�����г���������52ֻ��ռ�Ƚ��߳ɵIJ�Ʒ7���껯�����ʸ���3.5%��һ�궨�ڴ�����ʣ����Ҳ��ٲ�Ʒ������ˮƽԶ��һ�궨�棻63ֻ��ռ��Լ85%�IJ�Ʒ7���껯�����ʳ���3.1%��3���¶��ڴ�����ʡ�

������������ʡ���׳ɱ�

������ĿǰһЩ�������Ʋ�Ʒ��ȣ���ʹ��Ϣ�����г������������Ͽ����Բ��߱����ƣ������������г�����ʤ���ܹ��Խӽ����ڵ������Ի�ȡ���ڴ������档

�������˽⣬Ŀǰ�������г������ձ鶼����ѡ���������깺��أ����������г������������ΪT+1���T+2�죬Ҳ����˵����Ͷ�������������ؽ����ʽ�ڶ���������Ϳ��Ե��ˣ����ֻ����Ƴ�����Ͷ���ߵ��ض����п����е���ֱ�ӻ�ת��ҵ��

�������⣬�����г������깺����ؾ����������ѣ�Ҳ����˵�����������г�����û�н��׳ɱ���

�����������dz����������Ե�Ͷ����Ҫע�⣬�������������������첻����T��֮�У������������������أ��ʽ�Ҫ����һ������һ���ܵ��ˣ������˫�����ڼ�������أ���ô�ʽ�ֻ������һ�����ڶ����ܵ��ˣ����Ҵ��ڡ�����һ���͡�ʮһ���ȳ�����Ҳ������T�ա�

����ͨ�������Ƚϲ��ѿ����������ò��õĶ����ʽ𣬴�����ꡢһ�궨�ڣ�Զ������ֻҵ���õĻ����г��������š�

�������ƪ��

����1�궨�泬30��ת�治����

������Ϣ֮��һ��Ԫ����һ�����Ϣ����325Ԫ���ӵ�350Ԫ����25Ԫ���Ƿ���Ϊ�˻�ø��ߵ���Ϣ���棬�ܶ�ַ�����ѡ���Ϣ֮��ȥ���С��ų��ӡ���ԭ���Ķ��ڽ���ת�棬���ǣ�ת�沢���Ƕ����еĶ��ڴ��������㡣

�������ߴ�ҵ����ʿ���˽��ת���Ƿ��㣬Ҫ�Ӷ��ڴ��������Ѵ�������������ת���ٽ�����ļ��㹫ʽΪ360����������ޡ�(�¶�������-ԭ��������)��(�¶�������-ԭ��������)��

��������˵��һ��һ���ڶ��ڴ���ת���Ƿ��㣬�������ô˹�ʽ��360��1��(3.5%-3.25%)/(3.5%-0.5%)=30,�������������Ѵ���ת���ٽ�㣬����ת��Ͳ������ˣ���С��ת���ٽ�㣬����Խ���ת�档���μ�Ϣ��һ���ڴ���������������Ѵ���30�죬�Ͳ���Ҫ��ת���ˡ�

�������ݴ˹�ʽ���㣬3���¡�6���¡�1�ꡢ2�ꡢ3�ꡢ5��Ķ��ڴ��ת���ٽ��ֱ�Ϊ8.65�죬16�죬30�죬46.15�죬60�죬90�죬�����������Ѿ�����ʱ�ޣ���������Ҫѡ��ת�档

������������ʹ��Ϣ֮�������һ���ڴ������Ҳ����Ϊ3.5%����5��5.4%��CPIͬ���Ƿ����Ǹ�����״̬������������Ȼ���ڼ�Ϣͨ����������Ʋ��������������棿

���������������Ʒ���ʦ��᯽��飬������Կ��Ǿ��������ж��ڴ��Ա���Ƶ��ת�棬Ҳ�����������档ͬʱ�����������ж������Ʋ�ƷҲ�Ƿdz��õ����Ʒ�ʽ������Ϣ֮���������Ʋ�Ʒ��������Ҳ��ˮ�Ǵ��ߣ��ڼ�Ϣ��Ϣ����֮ǰ��25����������Ʋ�Ʒ�껯������Ѿ��ﵽ��5.55%����Ӯ��ͨ�͡��������飬���ڱ����͵�Ͷ������˵��ѡ�����Ʋ�ƷӦ����ѡ��Ʊ�����͵ġ�

�������ʽ�������ʦ�����������һ���ڼ�Ϣͨ�������ô���С���ɡ���Ͷ���߿��Կ��ǰѴ��ֳ�3�ʣ���һ�ʴ�1�ꣻ�ڶ��ʴ�2�꣬�����ʴ�3�ꡣ��һ�ʵ��ں���Ϣȡ����ת��3�꣬�ڶ���Ҳһ����������ƣ��Ժ�ÿ�궼��3���ڵĶ�����Ϣ��ȡ���һ�������ʱ֧ȡ��������3���ڵĶ���ÿ����5%�����棬50��Ԫ����1�����2.5��Ԫ���൱��ÿ����2083Ԫ���ֽ����롣

���ר��

����

| ������: |

�ƾ�Ҫ����������

- 2011-07-08 06:46:44ȫ��500ǿ��ҵ �й��׳��ձ�

- 2011-07-08 06:45:14�������������������ǵ����¸���

- 2011-07-08 04:49:43�״��������� 73��Ա�ܴ���

- 2011-07-08 04:49:27ȫ��ͣ�ðµ�˹�¹��ͺŷ���

- 2011-07-08 04:35:04�����к��ͽ��������

- 2011-07-08 03:04:24��о�ڲ�����ļ��ع⣺COO��ʿ��������˰

- 2011-07-08 02:56:30�����ϵ��������������

- 2011-07-08 02:56:22�������״���������73����Ա������ ����Ϊ����

������-�����ձ���������

- 2011-07-08 06:46:44ȫ��500ǿ��ҵ �й��׳��ձ�

- 2011-07-08 06:45:14�������������������ǵ����¸���

- 2011-07-08 06:44:08��Ϣ�����������˾���ѧ

- 2011-07-08 04:18:05�����̷ۡ���� �ɱ��������д�

- 2011-07-08 04:18:04ŷ�����н����й���Ϣ

- 2011-07-08 04:18:04��Ϣ�뷿�ز�

- 2011-07-08 04:12:08���й�˾��ɶ�����6�·ݴ��������¸�

- 2011-07-08 04:12:08����������Ŀ������ʧ3.4��Ԫ