机场建设费换马甲 全国人大代表称已无存在必要

http://msn.finance.sina.com.cn 2012-04-18 07:37 来源: 第一财经日报

资料图。

资料图。

长期为人诟病的“机场建设费”将被换汤不换药地纳入“民航发展基金”,从某种程度上说,这种改名的实际意义。可能只在于回避质疑。

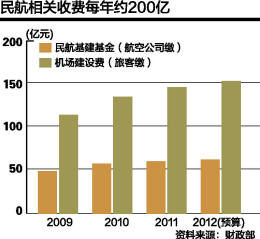

昨日,财政部颁布了《民航发展基金征收使用管理暂行办法》(下称《办法》),从4月1日起征收民航发展基金,由原来的民航机场管理建设费(民航乘客购票时缴纳,俗称“机场建设费”)和民航基础设施建设基金(航空公司缴纳,下称“民航基建基金”)合并而成,原征收标准不变,仅征收后的使用范围有所扩大。

在今年全国两会上建议取消机场建设费的全国人大代表叶青昨日接受《第一财经日报》采访时认为,机场建设费原本只是一个权宜之计,如今已失去存在的合理性与必要性;而从预算改革的角度来说,涉及民生的收费,应经过人大审批。

也有财税专家对本报分析称,出台这一《办法》,是在迫于阻力无法取消机场建设费的背景下,有关部门试图对其加以规范的一种努力。

只有名字变了

根据《办法》,在中国境内乘坐国内、国际和港澳台地区航班的旅客,以及在中国境内注册设立、并使用中国航线资源从事客货运输业务的航空运输企业和从事公务飞行的通用航空企业应缴纳民航发展基金。

其中,乘坐国内航班的旅客每人次50元,乘坐国际和地区航班出境的旅客每人次90元(含旅游发展基金20元);对三类人免征,即持外交护照乘坐国际及地区航班出境的旅客、年龄在12周岁以下(含12周岁)的乘机儿童和乘坐国内支线航班的旅客。

本报注意到,《办法》关于航空旅客缴纳、免征范围和缴纳标准的规定,同原机场建设费的实际征收操作没有差异。另外,关于航空公司缴纳部分的规定,也同原民航基建基金大致相同,不过从事公务飞行的通用航空企业此次被新纳入征收对象行列。

主要的变化在于资金的用途。根据《办法》,此次合并后,民航发展基金的使用范围将比原先的机场建设费和民航基建基金有所扩大,除用于传统的机场、基础设施建设外,还将对货运航空、支线航空、国际航线、中小型民用运输机场(含军民合用机场)进行补贴;以及用于民航节能减排,通用航空发展,民航科教、信息等重大科技项目研发和新技术应用等。

还有没有存在的必要?

正是由于这种“换汤不换药”的更名,引起了广泛争议。有网友发表评论称,由于建设机场的热潮已经过去,“机场建设费”这个名称已经说不过去,而换成“民航发展基金”就可以把实质上的机场建设费长期化、合理化,因为“民航发展”是一项没有止境的工作。

叶青也认为,《办法》规定的征收、管理办法没有实质变化,改个名字似乎只是让收费“变得好接受一点”。这位湖北统计局副局长对本报评论称,在机票价格之外另外收取民航发展相关费用的理由本身就值得商榷,现在财政收入每年超过10万亿,为什么不能舍弃区区200多亿的收费,减轻航空旅客负担呢?

根据全国人大代表、广东省茂名市工商联主席陈华伟的一份书面报告,原机场建设费的收费依据是1995年国务院办公厅转发的财政部、国家计委、民航总局《关于整顿民航机场代收各种机场建设基金的意见》。陈华伟认为,该意见是三个部门会商出台的文件,既未经全国人大常委会审议,也未经公众听证。它征收的合法性、合理性从一开始就站不住脚。

“航空公司已经向机场支付了各项设施的使用费用,并且还要每年缴纳民航建基金,而这些费用已经含在机票里了,为什么旅客还要再掏钱出来缴纳另一笔机场建设费?”一名航空业内人士在接受本报采访时也发出这一质疑。

此外,此类收费标准的制定,也遭到质疑。如中国政法大学航空与空间法研究中心研究员、中国航空法律服务中心首席专家张起淮律师对本报称,《办法》中规定的征收标准,沿用了旧有的标准,似有不妥,应根据民航发展的历史数据和现实速度以及未来发展需要进行详细的测算和论证。

行业、部门利益

尽管机场建设费自1992年开征以来就一直饱受争议,但出于维护自身利益的考虑,包括首都机场在内的国内主要机场,都希望政府能继续征收机场建设费,并一直在与财政部、民航局就机场建设费政策进行沟通。

目前,机场建设费也的确是国内机场的一项重要的收入来源。记者查阅多家机场上市公司的2011年年报显示,2011年,白云机场(600004.SH)的营业总收入为42.39亿元,其中机场建设费返还收入就达到5.64亿元,占总收入的13.79%;首都机场(00694.HK)的总收入为65亿元,其中机场建设费返还收入达到10.01亿元,占总收入的15.41%;而美兰机场(00357.HK)去年总收入5.65亿元,其中机场建设费返还达到1.19亿元,占总收入的21.04%。

而在2011年,白云机场、首都机场和美兰机场的净利润分别为6.97亿元,11.14亿元和2.9亿元,如果三家机场没有计入机场建设费返还,盈利将会大幅下降,甚至有接近亏损的危险。

除了机场收入,部门利益也是一大阻力。

“取消机场建设费的最大阻力在于民航局。”叶青说,“这部分钱有一半留在民航局,虽然中央屡屡强调对政府性基金的审计监督,但费一旦收上来,很难说每笔钱都会用到规定的地方去。”

根据现行的财政体制,民航机场管理建设费和民航基建基金属于中央政府性基金。2011年民航基建基金收入60.88亿元,民航机场管理建设费收入147.08亿元,两项基金合计207.96亿元;而在2012年财政预算中,这两项收入合计218.35亿元。

也有专家认为,出台《办法》具有一定的进步意义。中国政法大学财税法研究中心主任施正文就认为,出台《办法》可对原机场建设费的征收和使用进行规范。

施正文说,机场建设费属于政府性基金,是中国非税收入的一种。中国税制的改革方向应该是逐渐减少非税收入,将更多的非税收入转为税收,从而能够更好地对它们的运行状况进行监督和管理。但“从目前的情况看,机场建设费不能转为税收,虽然备受诟病,却又无法取消,所以就只能出台条例在现行框架下,对这部分资金的征收、使用、权限等等制定规范,此外,机场建设费改名‘基金’之后,也与政府性基金相统一。”

收不收费,该谁说了算?

设立民航相关收费是否需要经过听证?行政部门是否有权设立?程序问题亦是争议的一个焦点。

上述陈华伟报告即认为,自2002年开始,财政部已经连续三次发文延长机场建设费的收费年限,最新一次是2010年,规定从2011年1月1日至2015年12月31日,继续征收机场管理建设费,这种由行政部门发文任意延长收费的做法并不合理。

叶青则认为,从现行的法律法规来看,此次财政部出台暂行条例只是部门规章,符合其法律权限,而且从实质上看,《办法》也只是将国务院2010年的有关批复具体化。

施正文认为,由于只是更改了名称,并没有增加税负,财政部可以出台这样的规定。但问题是,这只是一种过渡时期的办法。政府性基金同样是对公民财产权的分割,不能再仅仅靠部门规章就能决定征收。

“这种做法不能长期下去,应进一步推动税费改革,政策出台的法律层级必须提高,对于这种涉及增加公民负担的政策,应该至少由国务院,甚至要由全国人大广泛征求各方面的意见后再出台政策。”施正文说。

叶青也建议,下一步预算法的修改,应该规定一些收费项目,不管是征收办法,还是暂行条例,都要经过全国人大常委会的批准。