越秀房托或将收购广州国际金融中心

http://msn.finance.sina.com.cn 2012-05-11 07:41 来源: 大洋网-广州日报

图/记者 王维宣

图/记者 王维宣

昨天上午,越秀地产 (00123.HK)及越秀房托(00405.HK)齐齐停牌。市场消息指出,越秀房托计划向越秀地产购入广州国际金融中心(广州IFC)。当记者向越秀集团及其旗下资本经营部核实消息时,有关负责人表示,他们正在研究中,但是不方便发表任何言论。不过,记者从越秀地产和越秀房托的运作路径来分析,越秀房托收购IFC似乎是顺理成章之事。业内指出,越秀地产负责IFC建设和招商的使命或将结束,未来IFC的运营将交由越秀房托进行。

文/记者 蒋悦飞

本报讯 记者仔细分析越秀地产和越秀房托的架构和发展脉络发现,将IFC注入越秀房托的消息并不突兀。在越秀集团的战略中,越秀地产向来以唯一一间于香港上市并拥有房托平台的内地发展商而自豪。

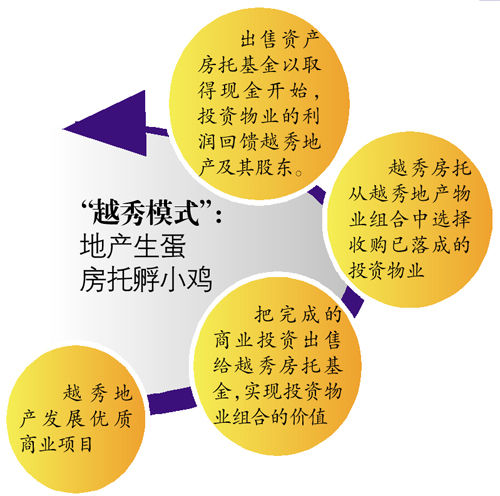

“越秀模式”:

地产生蛋 房托孵小鸡

越秀的运作模式是:越秀地产发展优质商业项目,然后把完成的商业投资出售给越秀房托基金,实现投资物业组合的价值,接着越秀房托从越秀地产物业组合中选择收购已落成的投资物业,出售资产房托基金以取得现金,投资物业的利润回馈越秀地产及其股东。

目前越秀房托旗下的资产(白马大厦、财富广场、维多利广场等)原先也是由越秀地产建设。按照该模式,越秀地产将旗下最大的优质商业物业――IFC孵化完之后出售给越秀房托,是顺理成章之事。

越秀集团更是表示,未来将充分发挥“越秀地产+越秀房托”这一平台组合优势,确立“开发+运营+金融”的商业地产发展模式,推进越秀地产与越秀房托形成常态化的互动。这两个平台能有效互动的话,不仅可为越秀地产每年贡献数十亿的利润,也有利于越秀房托做强做大。

昨天记者与越秀集团资本经营部取得联系,对方表示,此事正在研究当中,不方便发表任何言论。他们将尽快出公告、尽快复牌,但无法确定具体时间。

分析:

注入新物业提高基金估值 降低总体融资成本

对于越秀房托可能收购IFC这一事件,中房信集团企业研究中心研究经理崔宁宁分析到,IFC是变现能力比较差的物业,需要以租金来收回投资,一般需要12~15年以上。如果投资者急需资金,途径有三:卖出、抵押、房产信托。越秀已在香港上市了信托基金,将新物业注入,时间和成本都较低。注入新物业后,基金估值会提高,估值提高后可进行增发或股价上涨,从而实现变现。

“对于越秀地产来说,此举相当于是出售部分权益变现,我们预计越秀下一步会有扩张性的战略举动。对于越秀房托来说,此举能扩大资产规模。是一种双赢的行为。”崔宁宁向记者表示。

的确,依靠越秀房托这一平台,也为越秀地产带来了切实的融资优势。在今年的年报业绩发布会上,越秀地产执行董事林右锋表示,境内外的利息差是5.3个百分点,每一个点的减少可以为越秀减少1000万元的利息,2011年底越秀地产负债218亿元。为了充分利用这一优势,2011年越秀地产境内外的负债比例为65:35,今后的目标希望境内外负债比例为50:50,从而使公司融资成本保持在较低水平。

象:

IFC总成本达79亿元

2011年,越秀地产盈利同比增长459%,其中IFC功不可没。2011年7月,IFC的写字楼全面交楼,给越秀地产带来了47亿元的评估升值,而2011年越秀地产权益持有人应占盈利约为51.37亿元。到2011年底,IFC累计投入资金共计61亿元,预计到2012年之后,总成本(包含地价)将达人民币79亿元。到2011年底,IFC的中心写字楼出租已达54%,平均每月每平方米租金210元,预计2012年的出租率将达到80%。而在今年第二季度,雅诗阁公寓将启用,预计到2014年IFC的整体收入为9亿元。

蛇:

越秀房托市值仅42.2亿元

相比较而言,越秀房托是“以小吃大”。越秀房托的旗下资产包括:白马大厦(批发商场)、财富广场(甲级写字楼)、城建大厦(甲级写字楼)、维多利广场(零售商场)和新都会大厦(综合商务楼),其估值分别为36.51亿元、7.5亿元、6.12亿元、7.47亿元和7.12亿元,共计64.72亿元,各物业的出租率均在98%以上。

一个IFC的成本已经达到79亿元,估值已经逾百亿,而越秀房托旗下的资产总量不过64.72亿元,越秀房托停牌前报3.96元,市值仅42.2亿元,要上演蛇吞象,必将涉及配股方式集资等财务安排。

链接

越秀地产

今年业绩完成已近半

最新公告显示,2012年1~4月,越秀地产合同销售金额同比大升175%至46.97亿元,合同销售面积约为37.91万平方米,同比上升274%,特别是,其销售金额已经占2012年合同销售目标人民币100亿元的47%。

而越秀地产前日股价创出一年新高至1.87港元,停牌前收报1.86港元。有研究机构表示,若此次交易成功,还将刺激股价再创新高。