国际金融危机以来部分国家税收政策变化分析_

2011年05月22日 14:12 来源:中国经济网

|

|

国际金融危机爆发以来,各国纷纷对税收政策作出调整,调整过程带有明显的阶段性。这表现在,国际金融危机爆发初期,各国普遍采取临时性减税措施,而随着时间的推移,为保持财政平衡、促进结构调整、防范经济风险,多数国家从长远利益着眼,在税收制度上的修正上体现了“区别对待、有升有降”的原则。总体上看,公司所得税、个人所得税等直接税税负下降,消费税、增值税等间接税税负逐步上升。

我们分别从欧美经济发达国家、面临主权债务危机国家、新兴经济体国家和亚太周边国家等四类国家中选取了部分国家,即分别以美国、德国,匈牙利、希腊、爱尔兰,巴西、印度、俄罗斯,日本、澳大利亚、泰国、新加坡等为代表,并兼顾其他国家和地区,对其国际金融危机爆发以来税收政策变化情况进行分析,以供读者阅读参考。

(责任编辑:刘阳禾)

个人所得税税负有减有增

个人所得税是这次国际金融危机中变化较大的税种之一。一方面,不少国家采取退税、提高扣除额或抵免额等临时性减税措施,减轻居民特别是中低收入阶层的税负,以稳定消费信心。另一方面,调整税率,降低税率的国家包括匈牙利、德国和澳大利亚等,提高税率的国家包括希腊和英国等。

总体上看,在国际金融危机爆发以前,个人所得税与公司所得税类似,呈现不断减税的趋势。以经济合作与发展组织(OECD)30个老成员国的中央(联邦)的个人所得税最高边际税率为例,2000年至2008年,最高边际税率提高的只有葡萄牙,而下降的则有21个国家,30个国家的平均最高边际税率从40.7%下降到34.9%,平均每年下降约0.72个百分点。

国际金融危机爆发以后,许多国家财政赤字规模急剧膨胀,如何在刺激经济发展的同时寻找增收途径是各国政府面临的共同问题。通过提高个人所得税最高边际税率增加对高收入阶层征税,成了部分国家特别是希腊、西班牙和葡萄牙等面临主权债务危机国家的重要选择。从经济合作与发展组织30个老成员国看,2008年至2010年,波兰、挪威、新西兰、匈牙利、芬兰和丹麦6个国家降低了最高边际税率,而英国、西班牙、葡萄牙、希腊、冰岛和墨西哥6个国家提高了最高边际税率,并且提高的幅度要略高于下降的幅度。30个国家的平均最高边际税率从2008年的34.9%提高到2010年的35.1%。但是,这并不意味着世界范围内个人所得税减税趋势的结束,因为促使个人所得税减税的原动力――经济全球化背景下争夺高素质劳动力的税收竞争因素并没有消失。

此外,伴随人口老龄化趋势的日益明显,经济发达国家普遍面临社会保障资金不足的问题。但是,社会保障税(费)主要是对劳动征收的,如果税(费)负过高,不利于就业。在这次国际金融危机中,为了鼓励就业,德国、爱尔兰、匈牙利和美国都通过调整免税(费)额或者下调税(费)率等方式降低社会保障税(费)负担。

(责任编辑:刘阳禾)

公司所得税继续降低

在上述国家中,巴西、印度和美国的公司所得税税率未作调整;爱尔兰和德国在国际金融危机爆发以前已经降低公司所得税税率(爱尔兰从2003年起将公司所得税税率从16%降至12.5%,德国从2008年起将公司所得税税率从25%降至15%);泰国局部降低了公司所得税税率(2008年8月7日起,对符合条件的上市公司适用的所得税税率从30%降为25%或20%);澳大利亚、希腊、日本、俄罗斯、新加坡和匈牙利全面降低或者将要降低公司所得税税率。

从世界范围看,近年来公司所得税税率下降趋势也十分明显。根据220个国家和地区公司所得税税率的变化情况测算,其平均综合税率(包括地方所得税税率)从2006年的26.9%降至2008年的25.6%,2010年进一步降至24.6%,平均每年降低约0.55个百分点。

(责任编辑:刘阳禾)

间接税增加趋势日益明显

从上述四类国家和世界范围看,国际金融危机爆发以前,间接税增加的趋势已经开始显现。国际金融危机爆发以后,这种趋势更加明显,并且采取增加新税种等形式实施了其他一些增税措施。

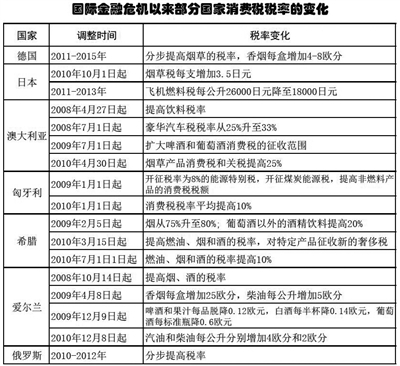

一是提高消费税税率。国际金融危机爆发以来,德国、日本、澳大利亚、匈牙利、希腊、爱尔兰和俄罗斯等国不同程度地提高了烟、酒、燃油等品目的消费税税率(税额),有些国家已经作了多次调整,或者已经明确今后将继续提高税负。

二是提高增值税税率。为控制财政赤字规模,不少国家特别是欧洲国家纷纷加快了提高增值税税率的步伐。以2010年为例,提高增值税税率的国家和地区有17个,而下调增值税税率的国家几乎没有。

另外,为开拓财源,一些国家开征了新税种,或者提高现有其他税种的税率。在新开征的税种中,对金融机构的风险资产征收银行税值得关注。国际金融危机在很大程度上是一场欧美大型金融机构的危机。在改革金融体制和加强金融监管的同时,如何通过税收手段校正金融风险的外部性,成为令人关注的问题。从目前来看,虽然各方面的意见很不统一,但是对金融机构的资产按照风险级别征收银行税已经日益受到重视,匈牙利、德国等国家已经通过立法开征银行税。匈牙利从2010年7月1日起至2012年底,对截至2010年7月1日拥有至少一个完整财务年度报表的金融机构征收银行税。德国于2010年通过《银行重组法案》,计划对银行等金融机构的权益和负债扣除权益资本金、储蓄存款等项目以后的余额开征银行税。

同时,为应对气候变暖,保护环境,爱尔兰、日本等国家对矿物能源的二氧化碳排放开征或者计划开征碳税,澳大利亚将从2012年7月1日起开征矿产资源租金税,俄罗斯拟开征矿产资源开采特别所得税等。德国、爱尔兰等国家对机票开征航空税。新加坡从2010年2月5日起开征赌场税。匈牙利从2010年至2012年对电信、能源和商业零售等特定部门征收危机税。美国、德国、日本和希腊等国家不同程度地提高了遗产税税率,爱尔兰提高了赌博税税率和购房印花税税率,新加坡为防止房地产市场过热提高了短期转让房产的印花税税率。

(责任编辑:刘阳禾)

税收政策的产业引导功能突出

无论是国际金融危机爆发初期采取的临时性措施,还是以后的政策调整,各国都很重视发挥税收政策引导产业调整的功能。

第一,鼓励研发投入。如日本从2009年至2012年,把研发费用抵免公司所得税的最大比例由30%提高到40%,不足抵免可以往以后年度结转的期限由1年延长到3年;爱尔兰从2009年起将研发费用税收抵免比例从20%提高到25%;新加坡对2010年和2011年发生的符合条件的革新支出由原来的分3年摊销改为在当年扣除。

第二,支持节能环保。如美国在2009年1月和2010年12月两次刺激经济的减税方案中,都突出鼓励再生能源投资的抵免优惠。日本对达到高环境标准的汽车实施临时减税。澳大利亚从2008年10月3日起,对每百公里耗油不超过7公升的节能汽车提高免征额,并规定此后每年实行指数化调整;在2011年7月至2015年6月期间对商业建筑进行节能改造并达到节能要求的企业给予一次性税收扣除。匈牙利从2009年7月起对电动车免征机动车税。

第三,扶持中小企业发展。如美国对小企业在2008年和2009年度发生的经营亏损允许往以前年度结转5年(给予退税),在2010年3月15日至2012年1月1日对购买符合条件的小企业股份实现的资本利得免税等。德国2009年通过提高享受优惠资格的限额标准,扩大中小企业适用加速折旧的范围。日本从2009年度起允许中小企业的净亏损往以前年度结转(给予退税),对中小企业在2012年3月31日以前购买规定的机器设备实行优惠抵免。澳大利亚从2009年7月1日起将小企业的投资抵免比例由30%提高到50%。

(责任编辑:刘阳禾)

| 分享到: |

滚动新闻其他文章

- 2011-05-22 14:14:00美国:加强规划管理 降低医疗保险成本_

- 2011-05-22 13:50:40名牌控的二手快感

- 2011-05-22 13:50:40善意不必非用钱来表达

- 2011-05-22 13:50:40遛狗的学问

- 2011-05-22 13:50:40股市看来不妙?

- 2011-05-22 13:50:39银行理财上演“吸金大法”

- 2011-05-22 13:50:39索罗斯抛盘 黄金投资冷淡

- 2011-05-22 13:50:39债市可能迎来小牛市

中国经济网其他文章

- 2011-05-22 14:14:00美国:加强规划管理 降低医疗保险成本_

- 2011-05-22 10:51:00“普药大王”蜀中制药涉嫌用苹果皮做板蓝根

- 2011-05-22 10:17:00中国循环经济发展论坛在京召开

- 2011-05-22 10:16:00业内呼吁尽快出台循环经济发展总体规划

- 2011-05-22 10:03:00经济学家樊纲建议中国企业不要盲目进行产业转移

- 2011-05-22 09:29:00动车组实名火车票开售 8窗口现场办理身份证明

- 2011-05-22 08:39:00我国在利承包工程188亿美元 获赔不足4亿人民币

- 2011-05-22 08:35:00一季度我国纺织工业开局良好 质效稳步提升