儿童险 你懂多少

2011年05月30日 03:18 来源:大洋网-广州日报

|

各位小朋友和家长,期盼已久的六一就要来咯!今天,我们有一份特别的礼物要送给大家——给家长做一份家庭作业。

听到写家庭作业,大家千万不要有“鸭梨”,因为它是一份开卷试题,考试内容是对于家庭来说最实用的儿童险投资。它既能减轻家庭经济负担,也能应付孩子成长中可能面对的各种风险。小朋友们可与家长一起填写这道试卷,答对者建议父母奖励“Kiss”、玩具等。

A25~A26统筹:徐靖

文/记者徐靖、陈丽莉、曾艳珠、刘艺明

图/记者何波

答案

看看你答对了多少?我们采访了保险行业的专业人士,他们的建议和回答或许能给您带来帮助。一起去看看专业人士的说法吧。

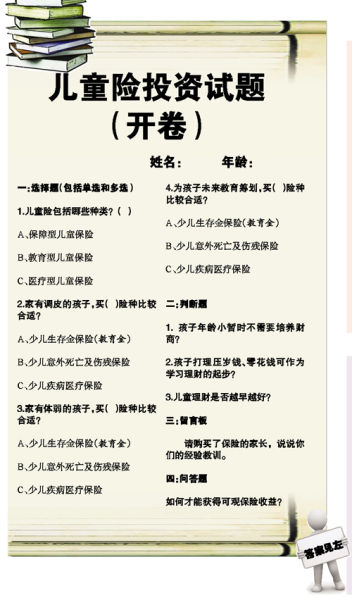

一:选择题

1.(A、B)详解:中国平安保险客户经理高惠芳说,儿童保险主要分为两大类,即教育型儿童保险和保障型儿童保险,两大类中又有儿童意外保险、儿童医疗保险、儿童教育保险等险种的区别。

2.(B)详解:高惠芳解释,保障型儿童保险里的少儿意外死亡及伤残保险很受欢迎。它主要针对意外事故导致的死亡和伤残提供保障。有些孩子比较调皮,生性好动,自我保护意识较差,在日常生活中发生意外的概率较高,家长可考虑为其购买相关险种。

3.(C)详解:少儿疾病医疗保险是非常实用的一种保障性儿童险。它主要对被保险少儿因患疾病而产生的治疗、住院和手术等费用提供保障。高惠芳解释,按照我国现状,少年儿童这一年龄段基本上处于无医疗保障状态。孩子抵御疾病侵蚀的能力较弱,患病尤其是患重大疾病的风险加大,一些疾病已呈现低龄化发展趋势。所以,在家庭经济条件允许的情况下,为孩子尤其是体弱的孩子买一份少儿疾病医疗保险,将有效减轻家庭的经济压力。

4.(A)详解:现代社会,家长都很重视孩子的教育,不想让孩子输在起跑线上。但教育需要投入,教育费用已成为一笔不小的家庭开支。通过保险储蓄足够的教育资金,可以适当为家庭经济“减压”。高惠芳说,许多保险公司推出的少儿生存金保险(教育金),属于典型的教育型儿童保险。该类险种针对少年儿童在不同的生长阶段提供相应的生存保险金,从小学、初中、高中和大学几个时期的教育基金,到参加工作以后的创业基金、婚嫁基金甚至还有退休之后的养老基金等。这个险种收益稳定,被保险少儿在一生的各个特定阶段,都可以得到一笔储备资金。

二:判断题

1.(×)详解:太平人寿佛山分公司高级经理、国际注册理财规划师江雨宏解释说,佛山的很多家长都觉得小孩是长身体和学习的最重要时期,不需要让小孩接触金钱,担心金钱会让小孩变坏。但是美国的父母则有不同的做法,他们希望孩子早早就要懂得自立、勤奋与金钱的关系,把理财教育称之为“从3岁开始实现的幸福人生计划”。美国父母的这个做法值得借鉴。

2.(√)详解:江雨宏说,每一对父母都希望自己的孩子能健康成长,除了关注孩子的身体健康和智力发展,更要注重培养他们健全的人格,帮助孩子从小养成合理的消费习惯,树立正确的金钱观和价值观。因此教孩子如何管理和使用自己的零用钱和压岁钱,正是父母们向孩子传达理财观念、培养理财技能的关键一步,理财教育是不可缺少的。

3.(×)详解:江雨宏说,其实理财教育不同阶段有不同的要求:5岁至7岁的儿童要认识钱币,要会辨别不同硬币的价值,会数钞票,懂得钱的不同来源,并懂得钱可以用于多种目的;7岁至11岁的儿童要学习管理自己的钱,开始监督和检查小孩记账,合理支配自己的零用钱,并开立储蓄账户,让其认识存折和银行卡;11岁至14岁的学生要认识股票、债券、保险、外汇等金融投资工具;14岁至16岁的学生要学习尝试使用一些金融投资工具,如开立股票账户、购买理财保险等。

三:留言板

人物:高小姐

买险故事:为3岁儿子买健康险

“当时家里经济条件还可以。在选择保险种类时,主要考虑了两个因素:小孩体质不好和保险本身的收益。”高小姐介绍,她给孩子买了一份平安保险公司的健康类儿童险。这份保险要求年投3000元 ,一直投到小孩满17岁,每三年返还5000元,一直返还到孩子终老。最重要的是, 小孩生病一般可全额报销,住院期间每天还有30元的营养费。

明年儿子满17岁,她不再需要交保费,还可定期从保险公司拿到钱。这项投资让高小姐全家受益。

她提醒说,保险一般跟当时的经济环境挂钩,这些年保险种类变化很快,像她这样有高收益的保险种类已较少了。

人物:卢小姐

买险故事:孩子出生3个月后为其买教育险

卢小姐和丈夫两人月收入都在5000元左右。早前卢小姐为三个月大的女儿买了一份教育类的儿童保险。

卢小姐有自己的打算。她和丈夫的父母现已40多岁,经济上不用儿女担忧。但十几年后,养老的重担会落到两人头上,到那时孩子也快进入大学,到时经济上肯定会有压力。

一边是老人养老,一边是小孩教育,卢小姐两样都不能放弃。她和丈夫想趁着年轻,先把孩子的教育资金安排好。

幸运的是,卢小姐购买的保险从孩子三个月起一直交到18岁,每年交费6515元,保额是10万元。等到女儿18岁,可以一次性返还3万元,等到22岁,再返还3万元,完全可以满足大学所需费用。到25岁时,卢小姐还可一次性收四万元,这时候女儿差不多毕业了,可以作为创业的基金。此时,卢小姐和丈夫已步入中年,他们不用再为女儿的经济担心,可以专心给父母养老了。

四:问答题

解答:李先生夫妇的儿子刚上幼儿园,如何为孩子规划美好未来成了夫妻俩经常讨论的话题。记者采访了平安保险佛山分公司以及太平人寿佛山分公司的相关专业人员,给他们做出了两套保险计划,供李先生选择。专业人士最终建议其可选世纪天骄保险理财计划,年交保费12000元,交费15年,累计交费18万元。

计划利益对比:

平安世纪天骄终身寿险(万能型)属于投资保底型。通过部分领取可满足教育金、创业金、养老金等需求。部分领取不收取手续费。

例如,孩子18~21岁每年可领取2万元作为大学教育金,28岁可领取12万元作为婚嫁金或者创业金等(按照中档演示利率,交费期满时保单账户价值已经达到了245043元)。按照上面的方式部分领取后,在孩子65岁时,保单账户价值约95万元,88岁时已经达到约257万元,可以作为孩子的养老金。

而太平金悦人生步步高理财的收益(按照中档红利演示),至孩子88岁共计领取生存金138.3万元,其中18岁时一次性领取大学教育金2.7万元;至30岁时,孩子可再次领取婚嫁金4.5万元;至45岁时,可领取一笔休闲金、子女深造金10.7万元;至65岁时,可领取养老储备金25.5万元; 从66岁开始,每年可领取一笔退休“工资”,至88岁累计105.6万元。

| 分享到: |

滚动新闻其他文章

- 2011-05-30 03:18:52错过看樱花 日本游降价

- 2011-05-30 03:18:48恶性竞争致食品安全事故频出

- 2011-05-30 03:18:44撼旱汗

- 2011-05-30 03:18:39一坏就趴窝 玩具成摆设

- 2011-05-30 03:18:35国务院解读三峡后续工作

- 2011-05-30 03:18:32包头 惠龙吸储案9人被刑拘

- 2011-05-30 03:18:28平谷要造小飞机

- 2011-05-30 03:18:25贵阳一煤矿透水 12人被困

大洋网-广州日报其他文章

- 2011-05-30 03:18:11早规划 “小鬼”能当家

- 2011-05-30 03:18:09“预告”为减轻减持的负面影响?

- 2011-05-30 03:18:08持续干旱助推通胀5月CPI或创新高

- 2011-05-30 03:18:08金价或将再度上升

- 2011-05-30 03:18:07苹果高价“泡沫”加速破灭

- 2011-05-30 03:18:07新西兰葡萄酒合力抢滩中国市场

- 2011-05-30 03:18:07天邦股份经营环境不会发生重大变化

- 2011-05-30 03:18:07中石油拉升 中小盘遭殃