美元回落 有色金属大涨

2011年05月30日 03:18 来源:大洋网-广州日报

|

|

美元指数一周累计跌幅高达1.15%给连续走软的商品市场带来反弹动力

美元指数经过近一个月的反弹之后上周出现大幅回落,其中仅上周五单日的跌幅就超过1%,一周累计跌幅高达1.15%。美元指数的大幅回落给连续走软的商品市场带来反弹的动力。

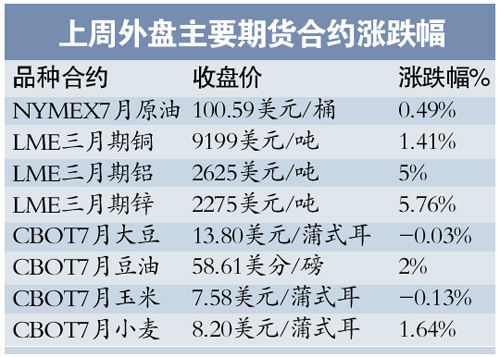

国际油价连续三个交易日上涨,再度收复100美元大关,但其中涨幅最大的还要属有色金属,上周伦敦金属交易所(LME)的三月期铜上涨1.41%,收复9000美元/吨的关口,而三月期铝和三月期锌的涨幅都超过了5%。芝加哥期货交易所(CBOT)的玉米期货再度接近历史新高;大豆也接近14美元/蒲式耳的关键点位。

文/表 记者 陈芳

反响:市场看多声音再起

随着美元指数的大幅回落,大宗商品市场出现反弹的苗头,预测商品市场可能再次出现全面反弹的声音再度响起。在上周举行的“第六届上海铅锌峰会”上,国家信息中心首席经济师、经济预测部主任范剑平表示:“下半年大宗商品价格将出现回升。”

范剑平分析称,近期大宗商品价格持续暴跌,其中有两大重要原因,其一是美元反弹;另一方面,国内货币政策紧缩导致经济放缓、需求下降。其中,美元指数的反弹只是短期现象。

而市场更多的期待则是中国紧缩政策的放松。范剑平认为,从长期来看,新兴市场不会持续遏抑通胀。

在通胀未明显放缓前,相信宏观紧缩政策不会有太大改动,但等到通胀明显回落时,经济往往已经过度放缓,所以不能不断地加息和上调存款准备金率,当经济放缓形成趋势后,便应多观察政策的成效。

天琪期货研究部总经理漆志云也表示,国内的紧缩政策和打压物价的措施促使国内的商品价格大幅度下跌,但海外市场更多的是以横盘震荡来应对,他们似乎在押注中国的紧缩不会长期持续。

“最近黄金、有色金属等品种大反弹,玉米面临新高突破的可能,大豆走到1400附近,一旦突破将从技术上确立摆脱长期的盘整而进入到真正的上涨行情之中,豆油也同样如此,”漆志云表示,“控制通胀采取的紧缩措施将导致物价下跌,也会导致经济降温,一旦经济降温使得政府开始暂时放缓紧缩政策,商品市场就存在走出全面反弹的可能。”

大宗商品周评:

多数商品现涨势

上周整个大宗商品市场普遍上涨,似有走出震荡的迹象,其中,纽约市场原油价格重返每桶百元上方。

今年4月以来,我国多地提前出现“电荒”现象,各地相继采取限电和让电措施。另外,南方降水不足,长江中下游遭大旱,上游来水减少使得水力发电明显低于往年,水电出力不足,供电压力转向火电,从而使得煤炭需求大增,支撑价格上涨。

对于涨价原因,中国煤炭工业协会认为,煤炭生产成本的不断提高是煤价上涨的重要原因之一,预计今年全年煤炭市场仍将维持供需总体基本平衡、结构性过剩与区域阶段性偏紧并存的态势,受多重因素的共同影响,迎峰度夏期间局部地区煤炭供应偏紧的程度可能会有所加剧。

5月以来,与动力煤价格持续上涨的“一枝独秀”相比,多数商品在大幅回调后陷入震荡调整区间,上周在希腊遭惠誉下调信用评级、美国经济数据疲软等多空因素交织的背景下,几乎所有品种出现涨势,似有走出震荡的迹象。从具体品种来看:

沪锌主力合约表现最佳

原油方面,高盛、摩根斯坦利等机构上调原油价格预期及美元走弱等因素提振市场,截至27日收盘,纽约市场7月交货的轻质原油期货价格收于每桶100.59美元,全周上涨1.11%。伦敦市场7月交货的北海布伦特原油期货价格收于每桶115.03美元,全周上涨2.35%。

有色金属方面,沪锌主力合约表现最佳,周涨幅达3.44%,沪铜、沪铅涨幅超过2%,沪铝表现最弱,涨幅仅0.57%。虽然四个品种皆上涨,但欧洲债务问题、中国经济紧缩等令后期需求存在不确定性。

谷物农产品方面,在干旱题材的支撑下,早籼稻期货合约价格上涨3.69%,强麦期货上涨1.6%。玉米和大豆期货分别涨1.25%、0.93%。

――新华社

相关形势:

经济入慢车道 美联储考量刹车时机

受油价上涨等因素影响,今年第一季度美国经济的前进脚步放缓。美国商务部5月26日公布的一季度国内生产总值(GDP)同比增速修正值为1.8%,与初值相同,较去年第四季度3.1%的表现出现明显回落。

拖累美国经济复苏的最大障碍来自房地产市场。虽然距泡沫破灭已近三年,但美国房地产市场仍举步维艰,泡沫期间大量开工建造的房屋不断积压,成为笼罩在房市头顶的巨大阴影。库存短期难以消化加上美国居民的住房消费观念出现变化,导致房地产销售数据持续低迷,房屋价格跌势难停。

不止是房地产市场,自2009年以来一直作为美国经济复苏“领头羊”的制造业近期表现也差强人意。美国ISM制造业指数自今年1月份以来已连续三个月在60~61左右徘徊,其中4月份60.4的表现更较3月份小幅下降,显示制造业扩张步伐放缓。

分析人士认为,制造业活动的放缓将传导至经济的各个领域,这意味着美国经济整体增长也将放缓。

6月9日,美联储将实施本轮量化宽松政策中的最后一次债券购买计划,规模为60亿~80亿美元。考虑到QE2如期结束已成定局,市场更为关心的是美联储下一步将迈向何方。

野村证券美国经济学家大卫・莱斯勒认为,美国核心通胀仍然温和,低于与美联储保证“充分就业和物价稳定”目标相符合的水平。他预计美联储在结束QE2后将保持其资产组合规模不变,且在2012年末以前不会上调政策利率。

何时“刹车”很重要

渣打银行经济学家曼恩表示,虽然尚未就退出策略的具体时机达成一致,但美国联邦货币政策委员会(FOMC)“正准备向更正常的货币政策回归”。他强调有必要密切关注近期不断出炉的经济数据,这将影响FOMC的政策调整预期。

曼恩预计,FOMC将在2011年第三季度停止对债券收益进行再投资,接下来将在货币政策声明的措辞中去掉“更长一段时间”的说法,以此为铺垫,并于2012年第三季度上调联邦基金目标利率至0.5%。此后美联储将宣布资产出售计划的日程,在2012年第四季度开始出售资产,并于五年内完成。

美国芝加哥商品期货交易所董事总经理郑学勤表示,美国经济尚未找到增长的真正原动力,目前的经济增长水平是正常的。现在看来美联储不太可能继续推行量化宽松,因为无法保证资金流入实体经济。他认为美联储现在面临的问题是回收流动性后能否保证经济继续正常运作,因此在何时选择“刹车”十分重要。

《中国证券报》

| 分享到: |

滚动新闻其他文章

- 2011-05-30 03:18:52错过看樱花 日本游降价

- 2011-05-30 03:18:48恶性竞争致食品安全事故频出

- 2011-05-30 03:18:44撼旱汗

- 2011-05-30 03:18:39一坏就趴窝 玩具成摆设

- 2011-05-30 03:18:35国务院解读三峡后续工作

- 2011-05-30 03:18:32包头 惠龙吸储案9人被刑拘

- 2011-05-30 03:18:28平谷要造小飞机

- 2011-05-30 03:18:25贵阳一煤矿透水 12人被困

大洋网-广州日报其他文章

- 2011-05-30 03:18:13儿童险 你懂多少

- 2011-05-30 03:18:11早规划 “小鬼”能当家

- 2011-05-30 03:18:114参股公司或受益方正证券IPO

- 2011-05-30 03:18:10宝贝你最棒

- 2011-05-30 03:18:09“预告”为减轻减持的负面影响?

- 2011-05-30 03:18:08持续干旱助推通胀5月CPI或创新高

- 2011-05-30 03:18:08金价或将再度上升

- 2011-05-30 03:18:07苹果高价“泡沫”加速破灭