大宗商品与美元间“跷跷板”效应显著加强

2011年07月07日 09:08 来源:中国经济网

|

|

|

对欧债危机升级的担忧,引发欧元在5月份持续走弱,加之市场对美国6月底后可能退出量化宽松货币政策的预期,导致美元指数持续上涨,一度对大宗商品形成向下的压力。

从美国11种主要商品总持仓的变化不难看出,5月份资金明显有从商品市场撤出的迹象,而美元的走强加剧了资金撤离商品市场的步伐。

但随着美国一系列弱于预期的经济数据的出台,美元持续的反弹受到制约。尤其是目前美国房地产市场依然十分低迷,第一季度GDP增速仅为1.8%,大大低于去年四季度的水平。在此背景下,市场人士认为美元走势对商品市场的压力可能仍是短期的。

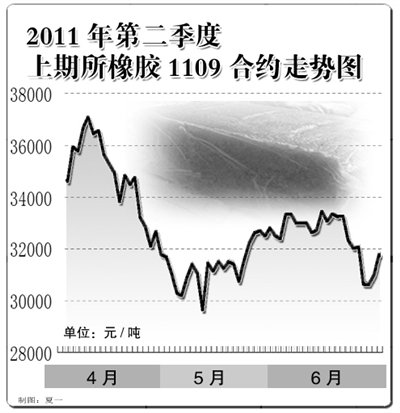

天胶――整体下行

二季度天胶整体上呈下行态势。泰国南部持续的降雨制约了天胶的供应,令季节性供应的压力低于预期。

从供需层面看,尽管3、4月份的汽车数据显示天胶消费明显走弱,但由于持续降雨,泰国南部主产区天胶供应受到一定程度的阻碍。在主产区全面开割后,天胶的供应压力明显弱于市场早先的预期。世界天然橡胶生产国协会(ANRPC)5月底公布,因印尼和菲律宾等国产量低于预期,2011年第二季度天然橡胶产量增长预估从10.5%调降至5.8%。

ANRPC在月度报告中称,截至4月底该组织成员天胶库存预计为771000吨,而到7月底将降至698000吨。其同样下修2011年全年天胶产量预估,从增长5.8%下修至增长4.9%,2010年实际增长率为6.4%。该协会表示,ANRPC成员今年可能生产993万吨左右橡胶,远低于稍早预估的1002万吨。作为最大的天然橡胶生产国泰国,1至5月间天胶产量可能增长8%至134万吨,2011年全年将增长3.8%,至338万吨左右。

棉花――下跌明显

棉花期价整个二季度继续保持下跌。欧债危机的反复、在日本地震中遭到破坏的产业链如何影响全球的工业生产、美国国会是否提高债务上限、大宗商品价格的波动以及QE2退出后美联储的货币政策走向等因素对市场影响明显。

随着棉花现货价格连续走弱,棉企推销库存棉花积极,但成交仍不见起色,主要原因还是纱厂库存还没有得到有效释放。

根据中国棉花信息网4月末纺企调查,4月底国内纱线库存平均为17.16天,较上月减少1.09天,和去年同期相比库存仍处在高位,去库存化仍是纺企当前的首要目标。

自今年4月份以来,随着棉花价格的大幅回落,对棉花具有一定替代效应的涤纶、粘胶、氨纶等化纤产品价格也相应回落,其中,短纤维和氨纶纤维降幅较大。

天气方面,国际气候与社会研究所报告显示,去年8月出现的拉尼娜现象正在逐渐减退,气候趋于正常。该报告指出,拉尼娜现象的结束对印度农作物生长特别有利。

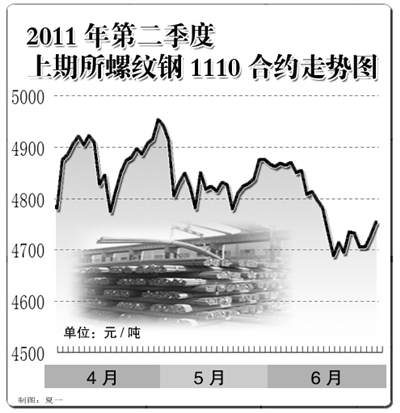

螺纹钢――稳步上升

螺纹钢期货在二季度保持了稳步上升的态势,原料价格的上涨对钢价的支撑明显。

OECD(经济合作与发展组织)钢铁委员会预计今明两年全球钢铁需求均增长6%。5月中旬,OECD钢铁委员会发布消息称,2010年全球钢铁产量达到14.14亿吨,同比增长15%,需求强劲反弹13.2%。展望2011年和2012年,全球钢铁业保持乐观,主要受新兴市场经济国家基础设施投资、工业化以及城市化支撑,需求已超过危机前水平,但也存在一些风险,包括占炼钢成本80%的原材料价格的进一步上涨,发达国家经济增长持续乏力,油价高企等。

4月末,中国钢铁工业协会钢材综合价格指数为134.73点,比上月末上升3.50点,升幅2.67%;与去年同期相比,钢材综合价格指数上升了7.19点,升幅5.64%。

据国家统计局数字,1至4月份,全国累计生产粗钢22971万吨,同比增长8.3%。海关统计,1至4月份我国进口铁矿石平均到岸价格为157.6美元/吨,比上年同期上涨55.2美元/吨。其中4月份进口铁矿石价格为160.5美元/吨,与上月的历史最高水平基本持平;进入5月份,国产铁精矿、炼焦煤、冶金焦和废钢等原材料价格继续呈上涨走势。

(责任编辑:华青剑)

| 分享到: |

滚动新闻其他文章

- 2011-07-07 09:08:00陶冬:货币政策透出宽松信号了?

- 2011-07-07 09:06:00卓越亚马逊开放第三方平台

- 2011-07-07 09:04:00五粮液掌门人王国春卸任 唐桥接任董事长

- 2011-07-07 09:02:00微型企业要"名"更要"分" 形式内容都要注重

- 2011-07-07 08:59:00WTO裁定中国限制原料出口违规 中方表示遗憾

- 2011-07-07 08:58:00市场观察:中国央行“双响炮”连发直指通货膨胀

- 2011-07-07 08:58:00宁夏回族自治区:生态移民出深山 安居乐业得发展

- 2011-07-07 08:56:59美《消费者报告》3D电视评价出炉 LG居首位

中国经济网其他文章

- 2011-07-07 09:06:00卓越亚马逊开放第三方平台

- 2011-07-07 09:04:00五粮液掌门人王国春卸任 唐桥接任董事长

- 2011-07-07 09:02:00微型企业要"名"更要"分" 形式内容都要注重

- 2011-07-07 08:59:00WTO裁定中国限制原料出口违规 中方表示遗憾

- 2011-07-07 08:58:00市场观察:中国央行“双响炮”连发直指通货膨胀

- 2011-07-07 08:58:00宁夏回族自治区:生态移民出深山 安居乐业得发展

- 2011-07-07 08:52:00央行年内第三次加息 凸显当局坚决抑通胀的决心

- 2011-07-07 08:51:00推进跨越发展的五个着力点