天玑科技8日举行网上路演 发行价确定为20.00元

2011年07月08日 11:22 来源:中国经济网

中国经济网北京7月8日讯 上海天玑科技股份有限公司(300245)今日下午举行网上路演。首次公开发行不超过1,700万股,其中网下发行占本次发行总股数的20%,即340万股,网上发行数量为1,360万股。发行价格确定为人民币20.00元/股。本次募集资金为34,000万元。

|

|

(一)公司收入对电信行业依赖较大的风险

2008年度、2009年度和2010年度,公司来自电信行业的营业收入占营业总收入的比例分别为54.14%、48.72%和47.29%,公司对电信行业的依赖程度较高。随着电信行业数据中心IT基础设施规模的进一步增加,未来几年内公司经营业绩对电信行业的依赖程度依然会比较高。如果未来电信行业发生不可预测的不利变化或者电信运营商对信息化建设的投资规模大幅下降,都将对公司的盈利能力产生较大不利影响。从电信行业的发展前景来看,随着"十二五"期间国家对 3G、4G网络及云计算的重点推广,未来电信行业仍将维持较高的增长速度,电信运营商对信息化建设的投资规模和服务需求仍将持续增长。

电信行业是最早大规模运用IT系统的行业之一,对数据中心的技术要求很高,其IT系统复杂度也相当高;电信行业作为IT服务的高端行业,对公司拓展其他行业客户具有很强的标杆作用。

报告期内,公司收入来自金融、政府、制造业等非电信行业的比重也占一定比例,其中2008年、2009年和2010年非电信行业营业收入占营业总收入的比例分别为45.86%、51.28%和52.71%,比重呈逐年上升趋势。尽管如此,公司依然面临电信行业未来发生不可预测不利变化而对公司盈利能力产生不利影响的风险。

(二)规模较小、抗风险能力较弱

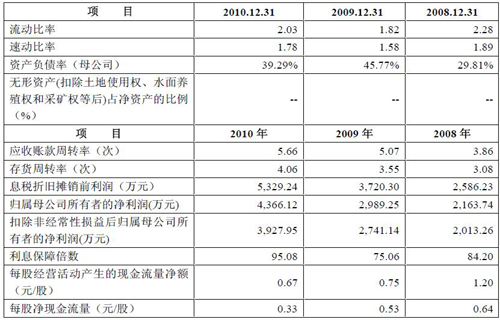

公司2008年、2009年和2010年,营业收入分别为9,282.14万元、12,374.94万元和16,928.65万元,净利润分别为2,145.24万元、2,989.25万元和4,366.12万元,经营活动现金流量净额分别为1,806.56万元、3,756.05万元和3,346.36万元。虽然经过多年发展,公司的经营规模有了较快的增长,并且盈利能力也较强,但2010年末,发行人资产总额为18,453.50万元,净资产为11,549.42万元,公司的生产经营规模较小,存在抗风险能力较弱的风险。

(三)发行人所处行业竞争加剧的风险

公司已经成为数据中心IT基础设施服务行业中的知名企业,具有较强的技术创新能力和深厚的服务经验积累以及成熟的经营管理模式,具有较强的市场竞争优势。但国内IT基础设施服务行业的市场竞争正在加剧,本公司面临细分行业IT基础设施服务厂商以及国内后起IT基础设施服务厂商的竞争。与细分行业 IT基础设施服务厂商相比,本公司在大多数细分行业的市场份额尚未占据绝对优势,而国内部分优秀的细分行业IT基础设施服务公司也在不断进步,如果本公司不能正确判断、把握行业的市场动态和发展趋势,不能根据技术发展、行业标准和客户需求及时进行技术创新和业务模式创新,则存在因竞争优势减弱而导致经营业绩不能达到预期目标的风险。

(四)客户对第三方服务商不认同的风险

公司的服务为第三方服务,虽然在全球和欧美IT市场,数据中心IT基础设施的第三方服务已被客户广泛接受,在全球IT服务市场领先的前七家IT服务公司中就有三家第三方服务公司(包括埃森哲、CSC和Unisys);但国内由于数据中心IT基础设施第三方服务还处于初级阶段,很多数据中心使用方依然选择了原厂商的服务。因此,客户对数据中心IT基础设施第三方服务还有一个逐渐认识的过程,但是,随着公司IT服务的性价比优势、在异构环境中的一站式服务等优势被更多行业和客户所接受,公司的发展速度将会进一步加快。

(五)实际控制人持股比例低可能导致控制权变化的风险

本次发行前公司总股本5,000万股,第一大股东陆文雄持股比例为31.01%,为公司的控股股东和实际控制人。本次公开发行1,700万股股份后,公司总股本变为6,700万股,第一大股东持股比例将下降为23.14%。由于公司股权相对分散,本次发行完成后将使得公司有可能成为被收购对象,如果发生公司被收购等情况造成公司控制权发生变化,可能会给公司业务开展或经营管理等带来一定影响。同时,由于公司股权分散,在一定程度上会降低股东大会对于重大事项决策的效率,从而给公司生产经营和未来发展带来潜在的风险。

(六)综合毛利率下降的风险

2008年、2009年、2010年,公司综合毛利率分别为63.90%、60.11%和59.35%,呈下降趋势,主要收入来源的IT基础设施服务的毛利率分别为67.78%、62.94%和63.16%,略呈下降趋势。2009年、2010年综合毛利率比2008年下降3.79个百分点和4.55个百分点,IT基础设施服务的毛利率比2008年下降4.84个百分点和4.62个百分点。虽然随着公司业务规模的扩张,业务收入、客户数量均会有上升,但可能会因人力成本的增加或营业收入的结构变化等因素的影响,存在综合毛利率下降的风险。

公司简介

天玑科技是由天玑有限整体变更而来。天玑有限成立于2001年10月24日。2009年6月17日,天玑有限全体股东召开创立大会,决定将天玑有限整体变更为天玑科技,2009年6月24日,上海市工商行政管理局核准了变更登记。

公司主营业务是面向政府和企事业单位数据中心IT基础设施的第三方服务,具体的服务内容包括:数据中心IT基础设施的IT支持与维护服务,IT专业服务,IT外包服务。2008年、2009年和2010年,公司营业收入的复合增长率为35.05%。

公司提供的服务主要面向政府机构及大中型企事业单位,凭借自主开发的IT基础设施管理和技术实施软件工具,提供远程服务和现场服务相结合的全面IT基础设施运维服务以及整体IT基础设施外包服务,帮助客户降低IT成本,提升客户IT系统的整体成效。

公司是排名前列的数据中心IT基础设施第三方服务提供商,拥有良好的行业地位。在CCW(计世资讯)举办的中国IT用户满意度大会上,天玑科技2009年、2010年连续2次荣获"IT运维支持服务用户满意度第一(国内品牌)"的荣誉称号,2010年,公司荣获中国通信企业协会"2009-2010年度全国通信网络维护服务(民营)十强企业"的荣誉称号,荣获中国信息产业网颁发的"2009中国信息通信业影响力提升最快企业奖"。点击进入路演实录

(责任编辑:马欣)

| 分享到: |

滚动新闻其他文章

- 2011-07-08 13:37:00一杯水就能洗净衣服 mini洗衣机电博会上受追捧

- 2011-07-08 13:35:02默多克简介

- 2011-07-08 13:32:14新闻集团简介

- 2011-07-08 13:23:19最快三个月内启动非上市公众公司股份转让上海股权托管交易中心将运行

- 2011-07-08 13:23:14多项制度设计待明晰新三板扩容方案将再次修改

- 2011-07-08 13:23:03最新消息江铃汽车爽约今日无半年报

- 2011-07-08 13:23:03新股发行发审委11日审核两家公司IPO

- 2011-07-08 13:23:03引进资金风向标工具监测海外投资者对A股态度

中国经济网其他文章

- 2011-07-08 13:23:00沙特斥资5.3亿美元兴建新货柜码头_

- 2011-07-08 13:09:00德国第二大航空公司柏林航空乘客数量增加_

- 2011-07-08 13:02:00欧洲央行再度加息 未来政策立场软化

- 2011-07-08 13:01:00奥的斯电梯被指存在设计制造缺陷 责任不可推卸

- 2011-07-08 13:00:00均富会计事务所:经济犯罪威胁南非经济环境_

- 2011-07-08 12:59:00印度工会主席:利率上涨或影响行业发展_

- 2011-07-08 11:25:00央视《对手》:我们需要奢侈品吗?

- 2011-07-08 11:08:00宝莱特8日举行网上路演 发行价确定为25.00元