金仕达卫宁“顽强”上市

2011年07月20日 00:59 来源:国际金融报

本报记者 宋璇

本报美编 鲁达 制图

公司上市前到底有无过度包装?公司业务增长能否体现创业板应有的“高”特性?这是我们给上半年业绩出现大幅下滑的部分创业板上市公司提出的两大疑问,也是我们对即将上市的上海金仕达卫宁软件股份有限公司(以下简称“金仕达卫宁”)提出的疑问。作为一家专注于医疗信息化的IT公司,去年因“抗风险能力较弱……存在重大不确定性”而冲关失败,时隔14个月通过更改募投项目,于2011年7月5日成功过会。暂且不论“不上市,毋宁死”的上市企图到底是“生存”需要,还是“发展”需要?但公司业绩暴增和股权频繁腾挪难掩其“华丽”包装之意,而行业覆盖面单一和经营业务地区过于集中必然掣肘公司持续发展。

项目“换颜”但价值堪忧

仔细分析新的招股书会发现,新增3350万元的医技项目却非新项目,只是从原募投方案中的医院项目剥离出来

与第一次上市过会相比,金仕达卫宁此次可谓有备而来,将部分募投项目“改弦更张”。预披露的招股书显示,募投项目数虽然仍为四个,但与前一次公布的募投方案不同,原本计划募资3226万元的SaaS项目被计划募资3350万元的医技项目取代。四个募投项目分别为:医院项目、医技项目、公共卫生信息系统技术改造项目、营销服务体系建设项目,投资金额分别为5044万元、3350万元、3649万元和1798万元。

业内人士认为,SaaS项目在新的招股书中被删应该与证监会的意见直接有关。2010年4月,因“抗风险能力较弱,对申请人的持续盈利能力构成重大不利影响;申请人募集资金投资项目,与其现有生产经营规模、技术水平、管理能力等方面是否相适应,存在重大不确定性”等原因,金仕达卫宁IPO申请被证监会驳回。

不过,仔细分析新的招股书会发现,新增3350万元的医技项目却非新项目,只是从原募投方案中的医院项目剥离出来。

原招股书显示,募资5085万元医院项目,内容包括“对电子病历、无线护理、LIMS、PACS/MIIS、RTIS等进行升级,以及新增FRID射频识别技术、手术麻醉、重症监护及三维影像重建与专业影像处理等功能。”而在新的招股书中,医院项目的内容被简化为:“对电子病历、无线护理等进行升级,新增FRID射频识别技术、手术麻醉、重症监护等功能。”

至于“LIMS、PACS/MIIS、RTIS等的升级,以及三维影像重建与专业影像处理等功能”,则被独立出来,变成此次需融资3350万元的医技项目。也就是说,2010年投资金额为5085万元的医院项目,到了2011年,同样的项目内容,被分拆成了两项,投资金额增加至8394万元。

“原有项目拆分融资,且融资金额扩大,如此做法,有虚扩项目嫌疑。”深圳一家券商投行部项目经理对《国际金融报》记者表示,而且该公司募投项目的投资回报率并不大。

金仕达卫宁在招股书中预计,此次募投项目年收入将达10040万元,实现净利润2917万元。照此计算,该项目投资回报率21%。如果扣掉新增折旧、摊销合计906万元,业内人士直言,该项目本就不高的投资回报率将被拉得更低。

再从此次金仕达卫宁的几大募投项目的市场份额看,即使募投项目达产后,医院信息管理系统和医技信息管理系统的市场份额分别只有4.34%、1.98%,而公共卫生信息系统的市场份额则有可能减至2.71%。2010年创业板发审委提出的“竞争优势”不大的意见似乎并无改善。

业绩“蹿红”恐利润转移

从业务内容来看,医疗信息与金仕达卫宁差别不大,存在将原公司利润转移至新设立公司,以使新公司最近3年业绩达标的可能

如果说募投项目的投资回报率偏低和公司业务的未来市场占有率较小,还只是投资人对公司未来风险的一种现实考量,那么公司在上市准备中对股权的“闪躲腾挪”的痕迹,无疑将这种风险考量更加外化。

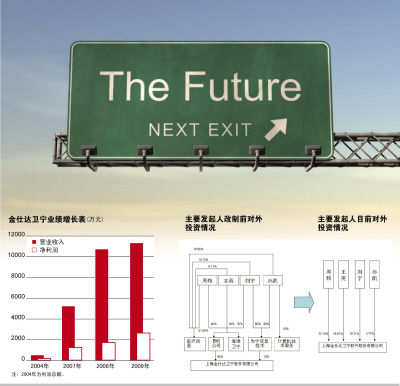

2004年金仕达卫宁有限公司成立,当年营业收入仅为524.57万元、利润总额13.73万元,盈利的能力较低。但在2007年-2009年中,公司营业收入和净利润分别达到5249万元、10740万元、11340万元和1224万元、1701万元、2616万元,业绩增速令人刮目相看。就在这些业绩变化之后,一系列眼花缭乱的公司股权变更让投资者大呼不解。

招股书披露,公司在设立和改制过程中,公司实际控股人周炜与其配偶王英,以及公司现任总经理刘宁和医技事业部总经理孙凯曾先后持有上海金仕达卫宁医疗信息技术有限公司(以下称医疗信息)、上海为宁信息技术有限公司(为宁信息)、上海金仕达卫宁计算机技术服务有限公司(计算机服务公司)、香港卫宁集团有限公司(香港卫宁)、BVI公司等5家公司的股权。其中,BVI公司持有金仕达卫宁有限公司90%的股份,医疗信息则持10%。

其中,医疗信息是金仕达卫宁有限公司成立以前从事医疗软件业务的实际运营主体。待金仕达卫宁成立后,医疗信息的业务调整为以医疗卫生行业硬件销售为主,软件业务逐步转为对原有软件客户的维护和技术支持。金仕达卫宁则专注医疗卫生行业的应用软件开发、销售和服务。招股说明书表示“在金仕达卫宁有限公司设立后,与医疗信息、计算机技术服务存续存在同业竞争关系。”因此,公司实际控股人相继在2009年注销掉两家公司,同时还一并注销掉了其参股的3家公司。

作为保荐人的招商证券认为,医疗信息的应用软件属第一代医院信息系统,金仕达卫宁应用软件属于第二代医院信息系统。二者在业务上存在不同的分工和侧重点,在产品技术上也不存在继承关系。但上述投行人士指出,从业务内容来看,医疗信息与金仕达卫宁差别不大,存在将原公司利润转移至新设立公司,以使新公司最近3年业绩达标的可能。

人才“激增”被指忽悠

与同行业公司相比,金仕达卫宁研发人员的比例较低。截至2010年末,该公司研发人员,占员工的比例为17.76%

随着医疗信息化的逐渐火热,越来越多的人把这个行业当作可挖掘的“最后一座金矿”,以为进了这个行业就能分得一块“蛋糕”,但实际情况果真如此吗?据了解,东软集团在医疗信息化行业算得上龙头,在某券商评级的晨会上表明,该公司也存在着“熙康业务拓展低于预期以及人力成本上升带来的盈利能力下降的风险”。试想龙头尚且如此,其他主营业务单一的行业公司又将面临一个怎样的经营环境?

研发人员是高新技术企业发展的命脉。尤其是对轻资产的软件服务企业来说,人才更是公司核心竞争力的重要组成部分。与2009年以前相比,金仕达卫宁大幅度提高了研发费用,但从最近两年公司研发人员数字的变动来看,其人员流失风险令人担忧。

金仕达卫宁在最新的招股书中指出,截至2010年末,公司研发人员从2009年的48人增长到92人,研发人员紧张的问题得到了很大改观。但原招股书中却披露,截至2009年末,公司有116名研发人员,占当时员工比例的25.55%。两份招股书的差别令人费解。

“如果要合理解释这个问题,只能说公司在一段时间里曾出现大规模研发人员离职的情况。”上海一家券商研究人员对记者表示。而这可能与该公司一般研发人员工资较低有关。有媒体报道,按照金仕达卫宁2009年的研发经费,一般研发人员的年薪不到4万元。

“2010年公司大幅提高了研发经费,全部用于研发人员工资,很明显,其目的就是为了稳固研发团队。但公司面临研发人员流失的风险仍值得关注。”上述分析师人士称。

与同行业公司相比,金仕达卫宁研发人员的比例较低。截至2010年末,该公司研发人员,占员工的比例为17.76%。要知道,同期东软集团和东华软件研发人员占员工的比例达到82%、80%。

上市永远是把“双刃剑”,处理不当,上市便沦为“圈钱”的赌博行为。截至7月19日,有70家创业板上市公司披露2011年中期业绩预告,其中,4家略减、9家预减、1家首亏、1家续亏、1家不确定。业绩预告首亏的恒信移动,净利润预计下滑138%-157%。

| 分享到: |

滚动新闻其他文章

- 2011-07-20 00:59:56让时间见证你的财富奇迹【汇添富基金】

- 2011-07-20 00:59:56风险提示・招股解读

- 2011-07-20 00:59:56江河幕墙化“冤家”为“鸳鸯”

- 2011-07-20 00:59:55日企震后策略更开放

- 2011-07-20 00:59:55大银行额外资本增至2.5%

- 2011-07-20 00:59:55保监会:提升大型保险集团实力

- 2011-07-20 00:59:55基金公司寻创新

- 2011-07-20 00:59:54银行业融资没完没了

国际金融报其他文章

- 2011-07-20 00:59:56风险提示・招股解读

- 2011-07-20 00:59:56让时间见证你的财富奇迹【汇添富基金】

- 2011-07-20 00:59:56江河幕墙化“冤家”为“鸳鸯”

- 2011-07-20 00:59:55大银行额外资本增至2.5%

- 2011-07-20 00:59:55基金公司寻创新

- 2011-07-20 00:59:55保监会:提升大型保险集团实力

- 2011-07-20 00:59:55日企震后策略更开放

- 2011-07-20 00:59:54利比亚外长 争取俄罗斯(危机名利场)