成长性家庭分目标 同步各投资规划(图)

http://msn.finance.sina.com.cn 2011-08-16 11:04 来源: 中国经济网

|

图片来源:广州日报

不少年轻家庭来信表示,他们收入稳定,而且有适当的社保和商业保险,家庭资产负债率在合理的范围内,但家庭偏好较低的投资风险。对这些家庭,东莞证券研究所何肖贞表示,可根据家庭的主要理财目标提早还房贷、小孩教育、汽车消费和保险规划等分开规划。

王小姐家庭资产状况

27岁,年收入7.5万元,老公 29岁,年收入9.5万元,孩子一岁半,均有社保、住房公积金、商业保险。

王小姐家庭资产状况:住房市值120万元, 贷款66万元,每月还房贷4000元及管理费等500元。日常开支2500元~3000元,无任何理财产品及基金等。

存款6万元,年底需还别人5万元,无其他债务,除房贷。目前老人无负担,家庭储蓄能力强,投资偏好稳定增长型,每月余款约5000元左右。

王小姐的理财目标

主要想给小孩方面做些规划,2年内想买车,10万元以下,早还部分房贷以及想增强保险这块。

理财建议:

首先,不建议家庭中留有太多的现金,建议一般留足3~6个月的家庭生活备用金便可,根据中国人的储蓄消费习惯及王小姐的家庭情况,建议王小姐平时留有约3万元的银行活期存款应付不时之需便可。剩下的3万元可做银行短期理财产品或者是定期存款,到年底再取出即可进行还款,不要浪费了半年的收益。

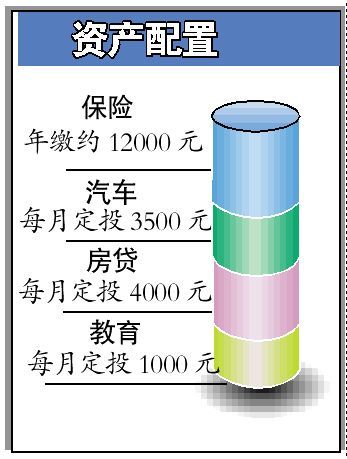

保险规划上,由于王小姐家庭有社保,有少量的商业保险,建议王小姐夫妻在商业保险中,增加购买重大疾病保障类的保险作为社保的补充,以王小姐夫妻的年龄,年缴费约12000元,夫妻各人的健康保障额度设到30万~40万元,是可以做到的。

而短期目标还有购车规划,王小姐计划2年内买10万元以下的汽车,建议从年尾开始,每月定投3500元于金融组合“混合型基金占50%+债券型基金占50%”,则在两年末,可攒钱作购车之用。

中期目标是提早还房贷。王小姐希望提早还房贷,东莞证券的理财师建议其在2年后实现汽车消费目标后,每月定投4000元于“混合型基金占50%+债券型基金占50%”,则再过6年后,王女士夫妻,可以攒得的资金一次性去银行还贷,应该基本上还掉剩下的房贷了。

而长期目标应该是小孩的教育规划了,理财师建议王小姐从现在起每月定投1000元于金融组合“混合型基金占70%+债券型基金占30%”,则在王小姐小孩上高中时,应该可以累积到一定的教育准备基金。

通过以上的规划,理财师表示,应该基本上可以实现当前的家庭理财目标,并且收益率在合理的范围内,随着时间的推移,王小姐夫妻事业将进入上升通道,家庭收入将会逐渐提高。

(责任编辑:何欣)