民族证券:原材料与机械装备行业点评

http://msn.finance.sina.com.cn 2011-08-24 12:54 来源: 中国经济网

一、行业公司动态追踪

1、交运设备

ST金杯(600609):少了闪展腾挪,又到生死边缘

点评:金杯汽车发布2011年中期报告,1-6月公司实现每股收益0.02元,2010年公司依靠"债务重组"实现了0.26元的每股收益,如今,如此的局面又重复出现,缺少了债务重组收益等等的非经常性损益,金杯又到了生死边缘,只是这种日子何时才能到头?恐怕只有华晨回归A股才能解决金杯多年来的生生死死的游戏。公司1-6月销售整车51322辆,同比增长2.6%,实现营业收入22亿元,同比增长3.24%;实现净利润2186万元,同比下降87%,当然净利润可比性很差.主业倒是比较符合现实,但其他一些财务数据显示出公司急需改变。

2、机械设备

核电设备异动点评

本周二,核电设备板块的江苏神通等涨幅居前。

点评:关于核电设备,我们的观点如下:一是日本核泄漏事故对A股核电设备公司的利空影响基本告一段落;二是近期发改委明显加大了未来气电的发展规模,气电作为一种清洁能源完全可以部分取代核电完成我国减排目标,因此未来较长一段时间内国内核电发展基于安全考虑,应以稳健为主;三是核安全规划成为刺激未来核电板块个股阶段性走强的因素,近期核电设备公司的活跃应与此有关。

东方电气(600875)中报业绩0.77元

公司公布中报,每股收益0.77元。

点评:公司主营发电设备,上半年实现收入197.59亿元,同比增长16.84%,实现净利15.38亿元,同比增长53.42%,每股收益0.77元,新增订单236亿元,超过去年同期水平。公司收入增长主要来自工程及服务,盈利增长主要来自毛利率水平提升。公司发电设备涵盖水、火、气、核、风等多种形式,未来经营抗风险能力相对较强,防御价值更高,维持买入评级。

3、化工

中海油服(601808)中期业绩小降4.74%

公司报告期内实现营业收入83.57亿元,同比下降7.1%,归属母公司净利润20.71亿元,同比下降4.74%,基本每股收益为人民币0.46元。

点评:受利比亚陆地钻机停工、墨西哥模块钻机升级改造及市场环境影响,上半年钻井服务业务的营业收入为人民币4,298.7百万元,较去年同期的人民币4,741.0百万元减幅9.3%,作为公司最重要的业务板块,钻井的下滑对母公司业绩产生很大影响。油田技术服务业务受市场影响作业量有所下降,船舶服务业务实现营业收入增幅1.3%。物探服务业务在合理安排船只作业和新装备投产作业能力提升的带动下,使得营业收入达到人民币1,064.3百万元,较去年同期增幅39.3%,但总量占比较少。

大东南(002263)中期业绩增长20%

2011年上半年,公司实现营业收入61,718.42万元,同比下降6.81%;实现归属母公司所有者的净利润4077.75万元,同比增长20.01%。

点评:公司产品结构调整,电容薄膜产品毛利较高,利润贡献较大,今年非公开发行股票如能获批,资金全部将用于年产8,000吨耐高温超薄电容膜项目、年产6,000万平方米锂电池离子隔离膜项目及年产12,000万平方米太阳能电池封装材料项目,进一步提升公司盈利能力。

二、原材料与机械装备重点公司估值情况(截至 2011年08月24日)

|

三、原材料与机械装备行业市场表现

1、原材料与机械装备行业涨跌幅统计

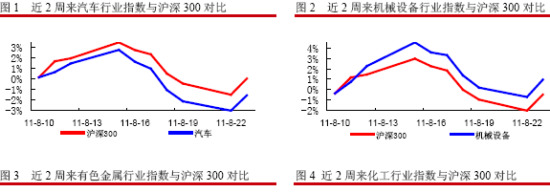

2、原材料与机械装备行业市场表现与沪深300指数对比(2011年08月10日――2011年08月23日)

|

(责任编辑:马欣)