��㴫ý��Ӫ��Ͷ�ʲ�© ��Ͷҵ�������������;������

http://msn.finance.sina.com.cn 2011-09-02 09:15 ��Դ: 21���;��ñ���

����

|

������������ ������

������Լ���� ������ ��ɳ����

����һ������������һ���ǹɼ۱�������㴫ý��000917.SZ����Ͷ���������˱���������ļ尾��

����8��31�գ���㴫ý����2011����걨����˾Ӫ��11.82��Ԫ��ͬ�ȼ���62.1%��ʵ�־�����5.6��Ԫ��ͬ�ȴ���1936%��

��������������ͬʱ���ɼ�ȴ�Ǽ�������8��31�յ�㴫ý���7.25%���ձ�28.4Ԫ�����Խ���7��6�չ����ʲ��������ø�������Ʊ�Ƿ���Ϊ16%��

���������б�����������ȴ��Ȼ���ڹ�˾��Ӫҵ��������2009�ꡢ2010�ꡢ2011��1-6�£���˾��Ӫ�����Ϊ����������˾��2010���2011�����ھ���ͬ�ȴ������������Ҫ�����ڴ�Ͷ����Ĵ��������

������㴫ý����7��ǰ����ʼ���Ϻ���ʡ�����ߵ�������ҵ���³�����ҵ���ʲ�����һֱ�����ٻ���������7�²ŷ������С��չ١���������鹫�档����˾��������Ĵ�Ͷҵ��Ҳ��ͶIPO�����½�����ҵ�����Ӿ��Ӱ��������ԡ�

������Ӫ������������

������Ϊ���Ϲ㲥Ӱ�Ӽ��ſ����µ����й�˾��1999�����еĵ�㴫ý��2010��֮ǰ����ҵ�Ƕ��Ҵ������Ϲ㲥����̨���ҵ�������ҵ��

��������2011���𣬵�㴫ý���ٶ��Ҵ������Ϲ㲥����̨�Ĺ��ҵ��2011���ϰ��꣬��˾��Ӫ�����轵62.1%��������Ӫ��2.95��Ԫ��ռ��24.98%���˾ӹ�˾�ڶ���ҵ��

��������Ӫ��ռ�ȼ��㣬��㴫ýҵ����ռ�ȳ���10%����ҵ����������ҵ���³�����ҵ��������������Ծ�����������˾��������ҵ�������Ǵ�Ͷ������ҵ��

�������ܵ�㴫ý����ֹ�����Ҵ���������ҵ���»�������ʵ���ϣ���������ҵ�����Ϲ��̳ٻ��߳�����2009������˾��Ӫ����һֱΪ������

������㴫ý�Ʊ���ʾ��2009�ꡢ2010�ꡢ2011��1-6�£���˾Ӫҵ������ֱ�Ϊ41.75��Ԫ��61.91��Ԫ��11.81��Ԫ������Ӧ��Ӫҵ�ܳɱ��ֱ�Ϊ43.67��Ԫ��63.59��Ԫ��11.85��Ԫ���ݴ˼��㣬��˾������һ�ڵľ�Ӫ����ֱ�Ϊ-1.92��Ԫ��-1.68��Ԫ��-0.04��Ԫ��

����ҵ��Ӫ���������ǹ�˾����ҵ�����ϵ��������Լ��Ӹ߲��µ������ڼ���á�2009�ꡢ2010�ꡢ2011�����ڣ���˾�����ڼ���÷ֱ�Ϊ9.61��Ԫ��13.63��Ԫ��5.11��Ԫ��ռ����Ӫҵ������ı����ֱ�ߴ�23%��22%��43%����������֮�ơ�

��������˾����ҵ��һֱδ������ϣ�����Ӫ�в����˴����ɱ��ͷ��ã�һ���̶���Ӱ���˹�˾ҵ���Ŀ�������������㴫ý�ڲ���ʿ���ǽ���������ýϸߵ�ԭ��

���������˽������2004��10�£���˾�����ļ���ʽ����ֳ�ɳ���������������繫˾����ʽ����ʡ����������������Ļ��

����Ȼ����ʱ��6�꣬���ϲų��������⡣2011��7��6�գ�ͣ�ư���ĵ�㴫ý�����ʲ����鹫�棬���Ի������պϲ���ʽ��������ʡ97�ҵط�������������ҵ���ʲ����Ͻ����㴫ý��

���������鷽����̨���ȶȲ��ã���˾��Ʊ��������ͣ���ͷų���ͣ��ѹ����ʼ��������ȥ��12��24��24.33Ԫ��ͣ�Ƽۣ�������8��31��28.4Ԫ�����̼ۣ�8�¿�ȣ�������������16%�����档

����������������û��Ŭ����ʵ���Ǹ����ع��ֵ�̸�кܼ��ѣ�����ʱ���ϵñȽϳ�����5��27�յ�2010����ȹɶ�����ϣ���㴫ý�ܾ���������˽��͡�

�������軪������������г�������2009�������ɱ����������������ϣ�Ŀǰ�Ѿ��ڸ��彻���㲥������������ֵҵ���������÷���ˮ��������깫˾ҵ��ƽ��������

������Ͷҵ�������

������㴫ý��ȫ���ӹ�˾�������ڴﳿ��Ͷ��������2000�꣬�ǹ�������PEC����֮һ��

����2006��֮ǰ���ﳿ��Ͷһֱ���ڿ���״̬����㴫ý���������һ��˾���������ڴﳿ��Ͷ���³����������±�������ʱ˭Ҳû���뵽���ﳿ��Ͷ�����Ϊ��㴫ýδ����ҵ��֧�ţ��Լ��߹ܷ�ʳ��Ͷʢ�����ء�

����2009�꣬��ҵ�忪�壬�ﳿ��ͶͶ�ʵ���Ŀ��ʼ����IPO���У����꼴�а����ۿƣ�300015.SZ�������Ƽ���300017.SZ���ȹ�˾���ƣ����⣬��˾Ͷ�ʵ�ʥũ��չ��002299.SZ��Ҳ����С�����У�2010�꣬��˾����̫����300123.SZ����10��Ͷ����Ŀ���С�

��������2011��6�µף��ﳿ��Ͷ���ۼ�Ͷ�ʴ�Ͷ��Ŀ134�����ɹ�����������Ŀ18����

������Ͷ��Ŀ���ܼ����У�ҲΪ��㴫ý��ҵ������һ��ǿ���롣2008���2009�꣬��˾������ֱ�Ϊ2133��Ԫ��2942��Ԫ����2010���2011�����ڣ���˾����������4.1��Ԫ��4��Ԫ��������ͬ�������ֱ�Ϊ1295%��1936%��

������˶�Ӧ����㴫ý��Ͷ�����棬Ҳ��2008�ꡢ2009���1.43��Ԫ��2.22��Ԫ��������2010�ꡢ2011�����ڵ�7.8��Ԫ��5.72��Ԫ�������Դ�Ͷ����Ϊ����Ͷ�����棬֧�ŵ�㴫ý����������2009�꣬��˾���³̣�����Ͷҵ����ʽ��Ϊ��˾��ҵ��

���������Դ�Ͷ��������ϣ��֮ʱ����Ͷҵ��������ǿ�ʼ�������֣���㴫ý�Ĵ�Ͷ��Ŀ�����������»���

��������IPO�¹��Ʒ��������٣�PE/VC�ĵȹ�ȨͶ���ߵ���������ʳ��������ʾ��2011���������¹��Ʒ����Ѿ��ӽ�80%������40%�������ռ����Ʒ�����Ͷ�ʹ�Ͷ��ֻ�����κλ���ȥ��

����ͳ����ʾ��2009���2010�꣬��ҵ������г���ӯ��һ�ȸߴ�120��֮�࣬���������40�����ҡ�����Ͷ�������ʣ�Ŀǰ�ѽ���10�����¡�����������츻������֮�أ�������������Իع飬�����ձ�����ʧ�����绪��

������㴫ý�Ĵ�Ͷ��Ŀ�����»��������ء�2006���2008�꣬�ﳿ��ͶͶ�ʵ�ͬ���ӣ�002052.SZ������ά��Ϣ��002261.SZ���ֱ��½��С�壬������չɼۼ��㣬�ﳿ��Ͷ���������30����

�����������������ﳿ��Ͷ�Ĵ�Ͷ��Ŀ�����ʿ�ʼ�����½���2011��6��15�����е��ض�˼��300229.SZ�����ﳿ��Ͷ������257.13��ɣ��ɱ�ԼΪ3.11Ԫ/�ɣ��ض�˼���м�15Ԫ���ﳿ��Ͷ������ֵ��Ϊ382%������4����

������2011��7��20�չ���Ķ���������002611.SZ�����ﳿ��Ͷ6.25Ԫ/�ɽ��룬���м�15.5Ԫ��������ֵ��148%�����8��31�����̼�22.07Ԫ������253%������3����

�����߹ܷ�ʳ��Ͷʢ��

�����ﳿ��Ͷ����9�����Ŀ���ۣ���2009�꿪ʼ�����ջ��ڣ���˶�Ĺ�ʵҲ��ʼ���ȴ���ժ��

��������2008��8�£���㴫ý���棬�ﳿ��Ͷ��������Ŷӣ�����㴫ý��ع�����Ա�����������ﳿ��ҵͶ�ʹ�������˾���³ƴﳿ�������������㴫ýδ����Ͷ��Ŀ��������

����������ʾ���ﳿ����ע���ʱ�1000��Ԫ���ﳿ��Ͷ������Ŷӷֱ����550��Ԫ��450��Ԫ����ռע���ʱ���55%��45%�����е�㴫ý������ʵĸ߹ܰ������³������ơ��ܾ������桢�����ܼ�ëСƽ�������ܾ���������ְ����10�ˣ��ϼƳֹ�16%�����⣬�ﳿ��Ͷ���³����硢�ܲ�Ф����Ͷ���ܼี�ܿ���5���߹�Ҳ����17%�Ĺɷݡ�

�������ڸ߹ܲιɴﳿ���������ɣ�������ǡ�Ϊ�˽�һ�����������ŶӵĻ����Ժʹ����ԣ��ƶ���˾��Ͷҵ��Ŀ��ٷ�չ����

��������Ͷҵ��Ƚ����������˲ţ�Ϊ��ס�˲ţ���Ҫ�������Ŷӽ��й�Ȩ������2001��ﳿ��Ͷ����ʧ����λ���ܣ�����˾�����˺ܴ���ʧ������ʱ�Ķ����ܾ������������¶��

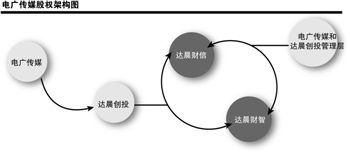

������㴫ý�߹ܵĴ��ֻ������˴ﳿ��Ͷ���¾��帺��Ͷ��Ŀ��ѡ��Ͷ�ʵ��ӹ�˾����������Ҫ�ӹ�˾�ﳿ���Ǻʹﳿ���ţ��ﳿ��Ͷ�ֹɱ��������ߣ�����㴫ý�ʹﳿ��Ͷ������ijֹɱ�����30%��

����ע���ʱ�3000��Ԫ�Ĵﳿ���ǣ����˴ﳿ��Ͷ����1650��Ԫռ��55%֮�⣬����45%�ɷݾ�Ϊ��㴫ý�ʹﳿ��Ͷ��������У����е�㴫ý���³������Ƴֹ�3.5%���ܾ�������ֹ�2%���ﳿ��Ͷ���³�����ֹ�9%��

������ע���ʱ�1000��Ԫ�Ĵﳿ�����У��ﳿ��Ͷ�ֹ�40%�����ϲ���ϵ�ֹ�30%������30%�ɷݾ�Ϊ��㴫ý�ʹﳿ��Ͷ���������С�

����������ʾ������2011��6��30�գ��ﳿ��Ͷ�ۼ���Ͷ��134����Ŀ��������������Ŀ18�������дﳿ���Ź�Ͷ���˰����ۿơ���γ��ܡ���ɫ��꣨300058.SZ������̩���գ�300157.SZ���ȹ�˾�����ﳿ������������Ƽ��ȹ�˾��

�����Ժ�̩����Ϊ�������ɹܿ���Ͷ��Ŀ���и���㴫ý�ʹﳿ��Ͷ����������ľ�Ƹ�������2011��6��30�գ��ﳿ���ų��к�̩����751.06��ɣ����ոù�8��31��44.4Ԫ���̼ۣ��ֹ�30%�ĵ�㴫ý�ʹﳿ��Ͷ�����Ŷӣ��ں�̩������ӵ�еIJƸ�����1��Ԫ��

�������˴ﳿ���š��ﳿ���ǵ��ӹ�˾���ﳿ��Ͷ����Ŀǰ�������ﳿ�������ڶ��﹫˾���Լ��鲼�ɶ�����ɳ���Ϻ����人��ȫ����ʮ�����еĴ���������Щ��˾Ҳ�����ٴ����ŵ�㴫ý���Ǵﳿ��Ͷ�߹ܲ��������Ӱ��

�������ﳿ��Ͷ������Ȼ�ǵ�㴫ý��ȫ���ӹ�˾�����Ǹ���Ͷ��Ŀ��ѡ�;���ʵʩ�Ĵ�Ȩ����ץ�ڴﳿ���š��ﳿ���ǵ��ӹ�˾�﹫˾���У�����Щ��������˾�ɶ������У�������㴫ý�ʹﳿ��Ͷ�߹ܵ�������Ӱ����ǰ���ʱ���ʿ������