谁是PE“合格投资人”? 私人银行“恋战”私募股权投资范璟 王芳艳

http://msn.finance.sina.com.cn 2011-09-02 09:16 来源: 21世纪经济报道

|

本报记者范璟王芳艳北京、上海报道

3年来,私人银行、财富管理部的“PE热恋”渐入佳境。不过,这其中的酸甜,却别有滋味。

2007年,中国第一家私人银行部成立;2009年,创业板开闸;私人银行敏锐地嗅到了财富的气息,开始了与PE(私募股权投资,下同)合作第一轮的尝试。

招商银行、民生银行一马当先,中信银行、浦发银行紧随其后,国有大行也不甘示弱。

然而,PE如何方能杀入私人银行的财富战场?私人银行又如何给客户描绘PE高收益的美景?高净值客户又应怎样参与这场回报大餐?一切现在揭幕。

一张名单

根据清科统计,目前在中国大陆地区PE数量已经超过2500家,其中活跃的超过1400家,而在银行名单上的,则不过20多家

“很多银行都有一张可以合作的PE名单,我们不在名单上,所以没法合作。”一名PE经理坐在记者对面,烦闷地说。

2010年末以来,随着银根收紧以及竞争激烈,PE募资越来越难,私人银行的高端客户成为PE觊觎的对象。

然而,并非所有的PE都可以如愿与私人银行“携手”。

2010年初,普凯投资基金与招商银行私人银行联手完成了两个项目,一个是6亿元的房地产基金,另一个是6亿元的成长型基金。

“银行对PE筛选还是很严格的。”普凯投资基金创始合伙人姚继平说。他告诉记者,前期与招行私人银行接触花了相当多时间,包括对基金过往业绩和团队做详尽的尽职调查,从几十家PE中剔除了大部分。待招行总行与普凯接洽之后,招行对其全国客户进行了初步筛选,之后对这些客户进行了两周针对性路演。

工商银行私人银行部一名客户经理告诉记者,为对客户负责,他们会对拟合作的基金进行考察,包括基金规模、公司过往历史、组织架构、业绩、团队等。

“银行拟合作基金实行名单制准入管理,首先公司要进入合作名单内,准入后再具体到产品评价层面。在基本要素评价可行的情况下,推荐给募资部门进行募资。”该客户经理说。

根据清科统计,目前在中国大陆地区PE(广义,包括创投和私募)数量已经超过2500家,其中活跃的超过1400家,而在银行名单上的,则不过20多家。

“我们的筛选标准包括基金的规模、历史业绩、合伙人投资经验等,同时会参考业内排名,譬如只考虑业内前三十名的PE。此外还有一些加分项,譬如股东的背景是国企或者券商直投会加分。”一家股份制银行私人银行部人士介绍。

有些银行的尽职调查甚至会深入到项目层面,与PE已经投资过的企业进行座谈。

对PE排名已有十多年经验的“清科标准”,是许多私人银行的重要参考。清科集团排名指标包括管理资本量、新募集基金资本量、投资案例个数、投资资本量、退出案例个数和回报水平等。

“各家银行都有自己的名单。”一位业内人士说。翻开名单,普凯、KPCB、德同、赛富、优势资本等业内佼佼者赫然在列。

通常,银行大多有PE资金托管业务,托管部门会推荐机构,而银行初步按照筛选标准做初步筛选。记者咨询多家银行,均被告知没有一个一刀切的标准,但PE成立的时间和规模是相对硬性的指标。

工行人士表示,除上述对基金的基本考察外,还会考虑基金和项目的形态是否与工行的风险管理文化和偏好相符合。

另外,私人银行很少与一家PE经常合作,一般要过很长时间后才会第二次合作。“也因为这个原因,名单上的PE机构至少有20家-30家。因为至少要等项目投出去看了表现才知道一家机构的成绩,而这个时间比较长。”前述股份制银行私人银行部人士介绍。

风险控制要点

在与PE的合作中,银行难免以其信用为产品做了隐形保障。故而,风险控制至关重要

在与PE的合作中,银行难免以其信用为产品做了隐形保障。故而,风险控制至关重要。

以工行为例,一家PE要经过银行前台和后台部门的分别考察才能与私人银行部合作。对于拟开展的合作,工行的私人银行部通常会参与到产品的设计中,譬如对基金的期限、费用、流动性等提出改善建议,确保客户利益。

在具体投资时,银行有时会参与对拟投资项目的评估。“对于认可的基金可以豁免这一条款,但保留这一权利。”工行人士介绍。

记者了解到,招商银行和民生银行会参与项目旁听,而一些私人银行的PE产品甚至要求该产品投资管理决策委员会中必须有银行的代表,且银行拥有一票否决权。

但业内人士称,多数银行并不会参与项目的决策,并认为银行有一票否决权并不一定是好事。

“银行从信贷的角度考察项目,但投资是看未来。银行考虑的是贷款用途、还款来源,而PE考虑的是发展前景。”该人士分析。此外,由于银行的介入,会降低PE的投资效率,这也是不利因素。

姚继平则认为,“银行如果进入了投资管理委员会,参与管理越多,反而责任越大。”

一个客观情况是,由于私人银行部门参与PE历史较短,至今尚未经历一个完整的周期。

“明年或者后年会是一个分水岭。”前述股份制银行私人银行部人士预言。

在国际上,PE投资期限通常为5+2(5年投资期加上2年退出期),甚至更长,在中国虽然有所加速,但也需要5年收获期(3+2模式,3年投资期加上2年退出期)。但至今PE和私人银行的合作也不过3年左右。

“(私人银行的PE项目)风险尚未显露出来。”姚继平说。

谁是“合格投资人”?

招商银行建议,只有金融资产不低于3000万、具备一定的实业投资经验以及二级市场投资经验,且第三方存款市值不低于500万的客户才适于参与PE投资

PE是富人的游戏。风险控制另一端是对合格投资者的把关。根据相关政策,自然人最低出资额至少为100万,而一些地区更将门槛提升至300万或500万,并且需要是“合格投资人”。

不过,何为合格投资人,标准不一。

“PE是配置型的资产。”一名私人银行人士向记者强调,“我们对合格客户的标准大致包括三方面,第一是做资产配置,并且不超过一定比例。”“当客户资产规模达到一定体量后,除了传统的固定收益、二级市场工具外,客户需要配置一些PE基金作为

长期投资。国际经验是,PE配置在组合管理中不超过5%。”工商银行私人银行部人士介绍。

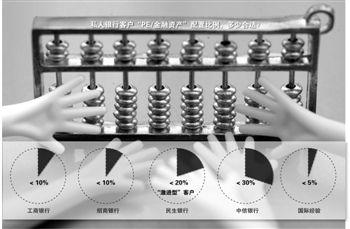

据了解,工商银行和招商银行都建议PE资产在客户金融资产中的配置不超过10%,民生银行对于风险承受能力最高等级的激进型客户,建议比例不超过20%,而中信银行的这一比例是30%。

一家国有大型银行人士告知,基本上金融资产上亿的客户才会建议其投资PE。

“此外,客户最好以前投资过PE,或者有3-5年证券市场的投资经历,经历过牛市和熊市,具有对风险的承受能力。”前述人士列出第二个条件。他介绍,私人银行对每个客户都有风险测评,只有激进型的客户才会被推荐PE产品。“只有他们能够承受高风险产品的不确定性。”

招商银行建议,只有金融资产不低于3000万、具备一定的实业投资经验以及二级市场投资经验,且第三方存款市值不低于500万的客户才适于参与PE投资。

“第三,要满足资金闲置期的要求。闲置资金至少是5年,中间不能取走。”

而工商银行对投资PE的私人银行客户也有四个标准:首先要明确知道这是在做一种股权投资,第二要认可基金的管理理念和能力,第三要认可投资的领域,第四有相应的投资能力和风险承受意愿。

而在投资时,投资人和PE直接签署合伙或者入伙协议。但银行会就合同本身的相关条款,包括业务、要素帮助客户把关。

投资回报率预期

根据国际经验,PE的年化回报率在20%左右,比较不错的基金可达到25%以上,但国内这方面的数据还不完整

PE投资究竟能给私人银行客户带来多少回报?银行在其中的盈利模式又如何?

工商银行私人银行部人士介绍,该行会向客户提供PE分析报告,以历史投资业绩作为参考,不承诺回报,也不提供回报预期。但会说明在各种情形假设下,可能产生的回报。

“PE的预期收益是多种可能性的结果。”该人士表示。

据国际经验,PE的年化回报率在20%左右,比较不错的基金可达到25%以上,但国内这方面的数据还不完整。

一名私人银行人士的算法或许可以作为参考。

“PE赚两部分钱。一是分享企业自身的成长。我们曾计算过,中小板上市的企业在2004-2009年,每年自身增长在25%左右,4年几乎可翻一番。二是赚一级市场和二级市场的差价。我们预计平均上市企业的市盈率在20-30倍,能获3-5倍的回报。”该人士称。

如此计算,企业自身成长每年带来25%的回报,若上市则可另外带来每年60%-100%的回报。

数据显示,2011年前8个月主板新股的发行市盈率平均为40.71倍,中小板平均市盈率为45.65倍;创业板为53.71倍,高于前述人士预计。

投资者的投资方式也会影响到回报率。

工商银行私人银行部人士介绍,投资PE的方式包括项目制和组合制两种。项目制中,所投资的PE可能只有一个Pre-ipo项目,集中风险比较高,好处是项目看得很清楚。组合制则把资金投给某个团队,投资于多单项目。

“中国私人银行客户都有一定经验,在各自领域非常成功,比较乐意投比较明确的项目。但未来组合制投资是发展的方向。”该人士介绍。

对于银行来说,回报也不菲。

“各家渠道都会收营销费。每个有限合伙基金都会有管理费,强势渠道可以拿到管理费的一半(一般基金的管理费为每年2%),对价是募资金额很大。普遍情况下,银行总计会收取募资金额的2%-3%。后端业绩提成有的银行会收一部分。”一名股份制银行私人客户经理介绍。

据了解,前端费用收取多少、后端是否有提成与银行自身的情况以及PE情况有关。一般大型的银行更可能收取高的费用,而规模小、资质一般的PE更可能愿意支付这些费用。

招商银行介绍,管理费收取一般不会超过1%,通常在0.5%-1%;而收益分成的比例也不会超过20%。

对于PE来说,银行募资的效率非常可观。

以普凯投资基金为例,招行私人银行曾在短短两个月时间帮助其完成了12亿元资金的募集。“速度之快超过想象。”姚继平说。

而从2010年下半年至今,工商银行也已完成了20多亿PE基金的募集。

“随着PE规模的扩大,只靠自己募资,渠道有限。”一名私人银行部人士分析PE与银行携手的原因。有银行人士认为,私人银行客户的潜力远远没有被开发出来。“如果开发出来,为PE募资不成问题。”

以工行为例。截至6月末,该行私人银行客户数达到2.2万户,管理资产4212亿元,而根据投中集团的统计,第二季度中国境内的所有私募(VC/PE)完成的总募资额不过54.75亿美元,约合350亿元。

然而记者了解到,一些入不了银行名单的PE基金,则会寻找私人银行客户经理或者和银行分行直接合作。

“银行和PE有两种合作模式,一种是比较普遍的机构合作,另一种是像外资行没有监管许可,只能向客户推荐PE,让他们直接去投资,但资金和银行无关。如此,客户经理就会招揽私活,直接介绍客户给PE。”一位私人银行客户经理介绍。

然而,采访的多位私人银行人士认为,规范的银行私下这么做的并不多。“第一,需要足够的高端客户资源,第二,这个圈子比较小。”他认为,支行的负责人更有拉“私活”的动力,因为PE资金可以托管在分行,完成存款指标。不过考虑到风险,支行更多是上报总行,得到批准后再跟PE合作。