股权支付一视同仁 创业板、中小板审核分野刘海滨

http://msn.finance.sina.com.cn 2011-09-15 09:36 来源: 21世纪经济报道

|

本报记者 刘海滨 北京报道

知情人士透露,今年8月底,证监会发行部下发IPO财务会计若干问题的处理意见征求意见稿(下称意见稿),对“股权支付”等八方面的IPO财务会计问题进行规范说明。

“业界对于股权支付的财务处理在技术上并无太多异议,争论最多的是其适用范围。”9月中旬,北京某投行高层向本报记者表示,主板和中小板IPO从严实施并无争议,而是否同样在创业板中实施则各有说法。

上述意见稿称,“发行部已与创业板发行部达成一致,《企业会计准则――股份支付》应该执行”,对于执行股权支付的条件并非分“板”对待。

创业板开板两周年之际,“创业板与中小板的差异过小”的问题正悄然生变,走过两个春秋的创业板发审体制与中小板的差异正在扩大。

股权支付“统一”新政

挑起创业板与中小板审核差异问题的始作俑者,是近期有关股权支付从严实施新政的传闻。

今年6月,有关拟IPO公司的股权支付问题引起关注。实际上,股权支付从严处理的消息最初来自2011年第二次保代培训班,6月13日过会的瑞和装饰被认为是“股权支付”带来的1600万元管理费用激增问题,更成为焦点。

“我们前期投的一些项目,因为投行并未考虑到股权支付的对价问题,一旦从严实施并于当期计提管理费用,就可能难以满足连续三年盈利增长的上市门槛。”面对该传闻,斯时,北京一家投资多家拟上市公司的私募负责人士坦言。

“没有听说创业板部门严格要求实施股权支付的相关规范,是否调整主要看公司自己把握。”7月中旬,一位接近证监会创业板发行部门的人士曾向本报记者透露。“申请创业板上市的公司主要由创业板上市部门负责,而创业板发审委也与中小板、主板的发审委相互独立,对于具体财务条款的事宜,创业板有自己的标准。”

“我们申报时,没接到预审部门对规范股权支付相关财务问题的要求。”7月底,上海一投行人士透露,其负责的项目刚递交创业板IPO申请。

8月底,证监会下发的意见稿对于股权支付的适用范围明确规定:发行部已与创业板发行部达成一致,《企业会计准则――股份支付》应该执行。

发行部要求,判断是否构成以权益结算的股份支付,应把握的基本条件为:当发行人取得职工和其他方提供的服务,向员工(包括高管)、特定供应商等低价发行股份以换取服务的,换取的服务有对价,应作为股份支付进行核算。而在高管间接入股或受让发行人股份,也属于股付支付,如高管设立投资公司,以该公司间接入股,或从发行人大股东受让取得发行人股份。

执行股份支付准则时,把握股份支付认定从严、排除从宽原则。但是,如基于股东身份取得股份,对近亲属转让或发行股份,高管原持有子公司股权,且在整改规范后改为持有发行人股份的三种情况可不作为股份支付。

创业板、中小板审核差异扩大

“学习上是审核实务……一个感觉:两板(创业板、中小板)审核之差异有拉大趋势。”9月13日,一位资深投行人士在微博(http://weibo.com)上称。

“近期,我们深感创业板的审核较之以往更严厉,相较中小板,针对性凸现。”上述北京某投行高层告诉记者。

两年前的9月,首批28家创业板公司招股,外界对创业板与中小板审核体制大同小异充满质疑。

“创业板开板之初,投行都没有经验,无论是项目储备,还是对项目的资质审查,几乎都是按中小板标准,所以就有很多创业板项目实际上对两个板都符合,也有很多项目本来是为中小板储备,最后转投创业板,或是之前冲击中小板失利,整改后再上市直接选择创业板。”上述北京某投行高层告诉记者,通过两年发展,前期不少储备的优异项目纷纷上市,后来储备的项目风险较大,同时在挂牌市场需求上,也有所缓解。加之已上市创业板公司的风险渐显,这些经验给有关部门的审核把控提供了依据。

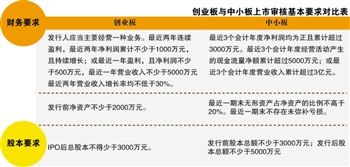

实际上,创业板与中小板在发行审核上,除对经营年限、盈利要求、资产要求、股本要求等硬性规定达标外,“对于中小板企业,发审方面要求审核近三年的相关财务数据,且更侧重于盈利的稳定性,而对于创业板而言,发审要求则以近两年财务数据为基准,更关注企业未来的成长性。审查方向明显不同。”一位曾担任创业板发审的投行人士向记者解释,审核中小板公司时,需要其注册地有关部门和国资部门报请批示,创业板则不需要,但创业板则需要发行方签订对招股说明书披露内容的确认意见及相关风险提示,而且对发行前的各原始股东方的持股承诺各不相同,创业板持股锁定承诺比中小板严厉,同等条件下,锁定时间更长。

创业板财务数据的处理要求也与中小板不同,除股权支付外,由于创业板公司多为高新科技企业,对于高新科技企业的认定和税收的处理问题,是与中小板公司审核的重要区分点。