私人银行半年角力:赚钱不是硬道理 “三大梯队”仅工行、招行实现盈利卢先兵

http://msn.finance.sina.com.cn 2011-09-16 08:56 来源: 21世纪经济报道

|

本报记者卢先兵深圳报道

“不做个贷,现在没饭吃,不做财富管理,未来没饭吃。”招商银行副行长丁伟对本报记者如是直言。

在私人银行的战场上,国内商业银行的比拼,究竟到了什么段位?业已披露完毕的16家上市银行半年报展现了部分银行在私人银行、财富管理市场的战绩和生存之策。

高端理财在国内还是一片蓝海。据了解,目前国内只有中行、工行、交行、建行、招行、民生、中信、农行、浦发、兴业等10家中资银行设立了私人银行部门,主理高端理财,其中兴业总行私人银行部在今年上半年正式成立并投入运作。

各上市银行对私人银行成本与盈利状况鲜有披露,公开信息显示,工行、招行实现了盈利,中信在去年末实现了盈亏平衡。

正如丁伟所言,商业银行私人银行业务需要投入巨大成本,但未来潜力很大。“我们的规划是,私银客户每年按30%的速度增长。”

光大银行在中报中称,已正式推出私人银行建设时间表,首批私人银行中心将在北京、上海、杭州启动。

“随着我国金融体制改革的进一步深化和金融市场的进一步对外开放,我国已经具备了发展私人银行业务的基本条件。”北京银联信总经理符文忠表示,我国富豪人数和平均资产拥有量逐年稳步增加,成为全球富豪人数增长最快的国家之一,是亚太地区除日本之外富裕人士的第二大集中地。这些“新富阶层”对私人银行业务存在着巨大的潜在需求,无论是从投资的角度还是从资产管理的角度,对私人银行而言,中国都是令人着迷的市场。

客户数量、管理资产角力

拥有渠道优势,攫取更多的客户资源即是王道。

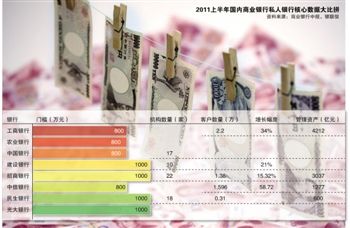

记者统计有相关数据公布的半年报发现,相对上年末,中信银行私人银行客户数量增幅最高,为58.72%,工行、建行、招行私银客户增幅分别是22%、21%、15.32%。

中行未披露私银客户数,在管理中高端客户金融资产规模上,该行相对上年末增长18.63%。

半年报显示, 6 月末,工行私人银行客户突破2.2万户,半年新增0.4万户;管理资产4212 亿元,比上年末增长19%。依托理财和私银客户,该行实现个人理财及私人银行业务收入 105.52亿元,同比增加33.86亿元,增长47.3%,这其中还包括个人银行类理财和个人贵金属等业务收入。

上半年,工行加快私人银行专享产品的创新开发,在股权类投资,结构性产品、QDII、PE投资和另类投资等领域,累计为客户提供专享理财产品141款,产品数量与发行规模同比增长了近两倍。此外,工行还完成代理信托计划资金收付业务共57项,规模总计超过150亿元,业务数量与规模同比增长了138%和307%。在顾问咨询类业务方面,工行完成私人银行主理银行业务14笔,境外顾问咨询业务5笔,私人银行顾问咨询业务实现收入1489万元。

虽然工行的私人银行是准事业部机制,还没实现独立核算,但从内部管理会计的角度来统计,其从去年开始已实现盈利。工行私人银行部总经理张琪近日接受本报采访时介绍,该行私人银行业务2010年总收入为3.8亿元,而今年上半年就已达到了4.2亿元,超出预期。

最早开展私人银行业务的中国银行,虽然在客户数方面与工商银行越来越接近,但是在客户资产管理规模方面,相距却较远。7月份,中国银行个人金融总部私人银行团队高级经济师赵沛预计,到2011年底,仅中国银行一家机构的私人银行部门,管理的资产规模就将超过3000亿元,私人银行客户数的年增长率超过40%。上半年,中行累计建成理财中心2912家、财富管理中心138家、私人银行分部17家。

建行未公布具体客户数,仅公告上半年管理金融资产300万元以上的客户较上年末增长17%,1000万元以上的客户增长21%。业内预计,其客户数和资产管理规模应该在1万户和2000亿元以上。过去半年,该行高端客户专属化服务渠道继续扩大,开业财富管理中心195家,开业私人银行10家。

作为股份制银行零售业务龙头的招商银行,在私人银行业务方面不遗余力。虽然客户数上与国有大行有差距,但是在客户资产管理规模上却具有相当的竞争力。招行私人银行部常务副总王菁6月对记者表示,该行去年私人银行客户突破12000户,管理资产超过2600亿元,到6月份客户数已接近14000户,增速15.32%,管理的私人银行客户总资产较年初增长16.82%,至3037亿元。

交行号称财富管理银行,今年中报则未公布相关数据,去年其私人银行客户数大涨109.81%,实现了翻番。

与前述各行相比,中信银行的客户攫取速度更快,6月末该行私人银行客户数量达15960 户,比上年末增长58.72%,上半年5905户的新增量是工行的1.5倍。若按800万元资产门槛计算,其管理客户的资产规模为1277亿元。

最早作为事业部制开展私人银行、后来又回归分行管理的民生银行,6月末私人银行客户数量达到3100户,管理金融资产规模达到600亿元,中间业务收入实现1.23亿元。

农业银行则是私人银行的新星,其私人银行部门2009年才开业,但其机构版图迅速扩张,6月末完成全国私人银行机构战略布局,形成总分部“1+12”(包括上海总部和全国12 个分部)的经营格局,而浦发银行、兴业银行各在去年年底、今年上半年才开始招兵买马,筹备私人银行开张营业。

目前,从客户数和资产管理规模来看,工商银行、招商银行、中国银行以及建设银行可作为中资行私人银行的第一梯队,交通银行、中信银行、民生银行属于第二梯队,刚开展业务的农业银行、浦发银行、兴业银行属于第三梯队。

业内人士粗略估算,目前国内私人银行客户数应该接近10万户,而资产管理规模应超过1.5万亿元左右。

4月份,招商银行和全球知名咨询公司贝恩管理顾问公司联合发布《2011中国私人财富报告》显示,2010年中国的高净值人群(资产超过1000万元)达到了约50万人的规模,高净值人群持有的个人可投资资产规模达到15万亿元。以此计算,目前区区1.5万亿元的资产规模量仅相当于市场量的十分之一,私人银行的发展空间巨大。

私银投行化

争夺客户是目的,方法还在于各商业银行的理财能力或服务水平。

工商银行的体系较为完备,上半年,其着力构建理财类、代理类、顾问咨询类三大业务线,事实上这代表了中国私人银行的三种业务方向。

首先,发展全权委托资产管理,丰富私人银行客户专享产品线,为客户资产管理提供个性化方案。其次,与优质金融服务机构合作,发展证券类代理产品和信托代理收付业务。

“这两种属于传统类的代销,近两年发展很快。”某股份行私人银行人士说。随着通胀压力高企不下,银行存款长期负利率,私人银行客户的理财和资产配置需求日益强烈。

丁伟表示,单论卖理财产品,2010年招行通过私人银行销售理财产品的手续费收入就达到3亿元,有些产品销售可以用“秒杀”来形容,一出来就没有了,而且最低都是300万元一份,高的要700万一份,银行收取1%左右的销售手续费或管理费。

私人银行业务的第三种方向,是为客户参与私募股权投资基金、境外IPO 等提供顾问咨询业务,推出契合客户需求的个性化产品与服务,业内有人将其称为“用投行的思维来做私人银行”。工行私人银行部总经理张琪曾表示,此类收入在私人银行业务总收入中占比约为8%,比例较小。

后来者如民生银行已锁定投行化私人银行模式,壮大私银业务。上半年,该行大力发展私募股权投资基金、集合信托计划、定向增发、阳光私募、资金撮合、并购融资等新兴业务,不断丰富产品货架,并为高端个人客户搭建多元化、开放式、个性化的专属投资和融资平台。

从2007年中国私人银行萌生至今,短短不过4年,各家私人银行很难跨步进入投行化私银阶段,人才是最大的瓶颈。

丁伟认为,私人银行不能仅让一个客户经理为客户服务,否则会出大问题,招行采取的是“1+N”团队服务模式。“1” 就是一个客户经理跟客户联系,客户需要什么服务,银行就有各种各样的人提供帮助,“N” 是指团队,招行从全球招募专家,一半是国内的,一半是境外人士。此外,招行成立零售总部,也是促成各条线的通力合作,方便调集各种资源为客户包括私人银行客户服务。

据记者了解,交行、民生等均采取的是类似团队服务模式,较少差异,未来考验各私人银行的关键在于,各团队能否顺利磨合,配套培训、考核评价机制能否跟上,协调效应如能显现,中国私人银行的步伐将会更快更稳。