新西兰2010年度通信监管报告(五)_

http://msn.finance.sina.com.cn 2011-09-19 10:08 来源: 中国经济网

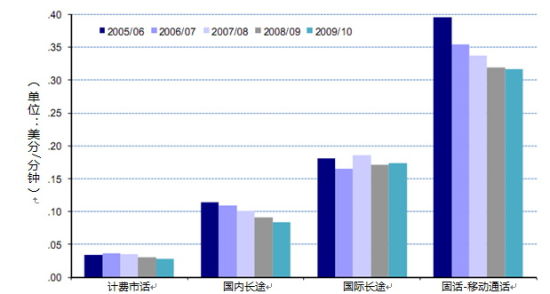

3、平均通话资费

通话时长的减少并非由价格驱使,为了使新西兰的终端用户以自己负担得起费用享受这一服务,通话资费已经做出下调。

下图显示了过去4年间,各类固话服务的平均通话资费的变化情况。其中国内长途和固话-移动通话的平均资费降幅最大。2009-2010年度,固话-移动通话平均资费仅呈现小幅下降,而国际长途平均资费则实现小幅上升。

图:平均固话通话资费

|

注:上述数据来自商业委员会

4、语音服务零售竞争及市场集中度分析

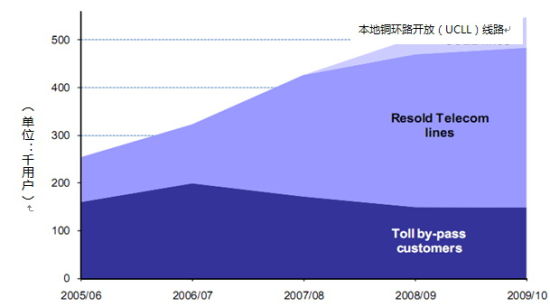

由于竞争的日益激烈,新西兰电信已经逐步放弃零售市场,电信零售商与新西兰电信在语音服务方面以多种形式展开竞争,竞争手段包括:实行只收取长途话费的促销;对新西兰电信的线路及长途话费或者其他服务进行打包销售;利用从Chorus(新西兰电信的分公司)租用的开放线路提供自己的宽带服务产品并捆绑宽带线路的传统语音服务或网络语音电话业务(VoIP)。

转售的新西兰电信线路是由他们以低于零售价格的形式提供给分销商的,这就决定了转售的竞争点在于销售中非常微薄的利润,将线路接入、语音服务和可能得网络服务作为套餐同时销售。

由于分销商的增加,固网零售市场的集中度也随之降低,下图显示了选择租用除新西兰电信外其他运营商长途线路的用户数量持续下降;选择租用电话线路同时附带话费套餐的用户则持续增加,用户所选择的宽带和语音服务也是由本地环路开放提供的。

图:除新西兰电信外的运营商对于新西兰电信传统语音服务的销售

|

注:上述数据来自商业委员会

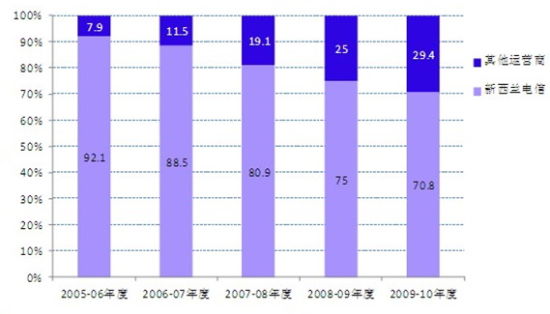

下图显示的是除新西兰电信外的运营商在固网语音服务市场份额从2005-2006年度的8%到2009-2010年29%的增长变化情况。以英国主流电信运营商英国电信(BT)作为比较对象,该公司固网服务2009年在英国所占的市场份额为57%,而新西兰电信2009-2010年度的该数据为71%。

图:新西兰电信及其他运营商固网语音服务用户所占总用户数比例

|

注:上述数据来自商业委员会

根据赫氏指数(Herfidahl-Hirschman,也称赫芬达尔指数,英文简称HHI)[4],下图显示了新西兰电信市场集中度降低的情况,原因在于其他电信运营商市场份额的增加。2008-2009年度澳大利亚的赫氏指数也显示了相同的趋势,即:公用电话网服务(PSTN)份额与新西兰的情况类似。

图:语音服务零售市场赫氏指数(HHI)比较

|

注:上述数据来自商业委员会

5、电信营业收入竞争的影响

新西兰电信仍然是新西兰传统语音呼叫市场的领先者,其大部分竞争者现在的市场仍依赖于分销新西兰电信的线路和服务;当然也存在例外情况,那就是一些运营商从Chorus公司获取通讯线路,这样的企业占市场总量的5%;同样占据市场总量5%的是泰克通信公司(TelstraClear)的有线电视网络。

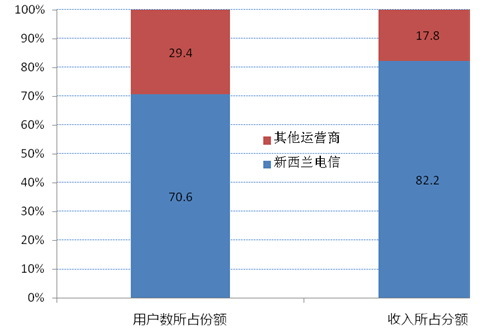

不在新西兰电信销售覆盖范围的大部分固网线路是通过其批发分销商们以零售的优惠折扣价格进行销售的,固网线路和服务分销的结果必然使新西兰电信销售额受到很大影响。为显示这一影响,商业委员会对新西兰电信和其他运营商的固网净收入在收入总额所占的比例进行了统计。

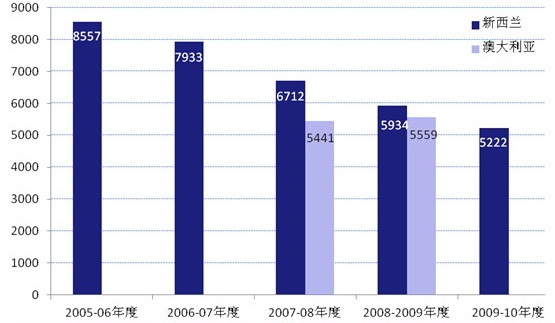

下图反映的是除新西兰电信外的电信运营商的净销售额和用户数,分别占市场总量的29%和18%。(中国贸促会电子信息行业分会供稿编译:郭凯婴)

译自:2011年4月【新西兰】商业委员会

更多精彩内容参见“中国经济网-国际频道-国际IT行业资讯”

图:用户数和净收入份额比较

|

注:上述数据来自商业委员会

(责任编辑:郭彩萍)