并入中航科技:乐凯8年新生曲折丁磊

http://msn.finance.sina.com.cn 2011-09-26 09:16 来源: 21世纪经济报道

|

本报记者丁磊北京报道

9月23日上午10时,张建恒走出钓鱼台国宾馆5号楼,步伐舒缓。

一个小时之前,中国乐凯胶片集团公司(简称“乐凯集团”)和中国航天科技集团(简称“中航科技”)在北京举行了重组合作仪式,前者将集体并入后者,成为其全资子公司。

作为乐凯集团的总经理,这一时刻,张建恒等待8年之久。过去8年,伴随传统胶片行业的萎缩,“中国胶卷之王”乐凯集团,一直在寻求新的出路。其中,乐凯集团经历并不幸福的“国际婚姻”,以及杀入重围的产业结构调整。

与中航科技的合并,被认为是经历“三次创业、两次产业结构调整”的乐凯集团新的开始。按照合并双方计划,航天科技集团将积极推动乐凯集团成为高端膜材料及装备的制造商、出版与印刷整体解决方案的服务商、高端基础材料和新型功能材料的供应商,把乐凯集团发展成为以新材料及其装备为主营业务的、具有国际竞争力和可持续发展能力的经济主体。

“中国胶卷之王”

本世纪初,虽然受到一定的冲击,但乐凯胶卷的利润仍算可观

乐凯集团,是一家拥有53年历史的典型老国企。它的前身是保定电影胶片制造厂,在其位于河北省保定市郊区的乐凯集团的厂区里,由苏联专家援建的感光材料厂,依然残留有历史的印记。

乐凯集团从诞生,就被定义为一个技术密集型的科技企业。

上世纪80年代初,电视业的悄然兴起,使得以电影胶片为主导产品的乐凯,面临着严重的生存危机。但抓住彩照热同步兴起的市场机遇,乐凯集团快速自主研发出了彩色胶卷和彩色相纸,使我国成为继美国、德国、日本之后世界上第四个拥有彩色感光材料核心技术的国家。

当时,国有传统胶卷和相纸生产行业“七雄割据”,除了乐凯,还包括厦门福达、汕头公元等企业。但随着柯达、富士等外资企业在上世纪80年代后期相继进入国内,整个市场形势发生了巨变。

公开信息显示,柯达凭借“全行业合资计划”,即所谓的“98协议”,将国内7家感光企业中除乐凯之外的6家纳入囊中。厦门的福达和汕头的公元1998年被柯达收购时,亏损加负债达70多亿元。

其间,乐凯集团通过自主创新,成为国内唯一一家感光材料研发生产企业,并于1995年8月第50届世界统计大会上,被授予“中国胶卷之王”称号。虽然受到一定的冲击,但乐凯胶卷的利润仍算可观,2000年其利润为2.1亿元,2001年为1.39亿元,2002年为1.24亿元。

中国国际工程咨询公司的研究报告显示,伴随柯达的收购,其在中国的市场份额从1997年的30%升至2001年的63%,而1998年到2001年期间,富士在中国胶卷市场的占有率从70%跌落到20%。

是非中的4年“婚恋”

柯达对传统胶卷业务“切割”,致使双方的合作终结

数字技术的迅猛发展,对传统银盐感光材料、传统银盐印刷材料产生猛烈的冲击, 2000年开始,乐凯集团的盈利随之下滑。

作为曾经写满传奇的红(乐凯)、黄(柯达)、绿(富士)大战的主角,乐凯、柯达、富士都把中国等欠发达国家“巨大”的胶卷市场看成了数字沙漠的绿洲,认为胶卷还会保持10年-15年的高消费量。

于是,柯达和富士纷纷向乐凯伸出了橄榄枝。2003年10月23日,在国资委主任李荣融和数百家媒体的见证下,乐凯与柯达签订了为期20年的合作合同。合作条件是,柯达接受乐凯提出的“控股、使用自有品牌和保留经营决策权”的三原则。

“当年,跟外商合资,国资都是折价卖的,但乐凯不同,柯达开出的价可以说十分优厚。”一位乐凯内部人士回忆称。

在乐凯看来,这无疑是值得称道的一战。然而,无论是乐凯还是柯达、富士,都未能料到影响整个感光材料行业的变革会加速席卷全球。

根据乐凯集团提供的数据,在乐凯和柯达选择合作的第二年,乐凯集团因为胶片业务的下滑,其集团利润出现大幅降低,2005年比2000年利润跌幅达7成之多。自身难保的柯达也进入痛苦的转型期,先后裁员2.5万人。

事实上,早在2003年9月,柯达在其全球投资者大会上,就宣布不再增加传统胶卷生产线,要向数码科技转型。随后,柯达对传统胶卷业务“切割”,由此,被乐凯寄予厚望的这次“联姻”陷入僵局。

2007年11月,乐凯与柯达达成协议,柯达将其所持股份向第三方转让,乐凯挥别柯达。

回忆合作经历时,乐凯总经理张建恒表示,“尽管双方合作的时间不长,但对乐凯的发展是有益的,和柯达的合作中,我们学到了很多,包括柯达对乐凯员工、高层的培训等。”

杀入外资重围的转型

光学薄膜成为乐凯吸引中航科技的重要节点

在行业形势剧变的背景下,自救无疑是乐凯集团的主命题,尤其是在挥别柯达之后。

实际上,2005年,张建恒就已经提出被其称为“第二次产业结构调整”的计划。乐凯集团新闻发言人朱海河回忆,当时调整是在未来平板显示市场发展前景和乐凯核心技术进行分析判断的基础上做出的,最终,乐凯集团做出了图像信息和印刷材料向数字化转型,并依据乐凯“微粒、成膜、涂层”三大核心技术打造我国平板显示用大型光学薄膜研发生产基地的决定。

事实上,各种规格和功能的光学薄膜的制造生产,处于LCD(液晶面板)产业链的最前端部分,是LCD上游产品的主要初始原材料之一。

2005年时,国内众多企业所需的光学薄膜原材料一直依靠国外进口,而这项技术当时只有日、韩和欧美5家企业掌握,国内仍是一片空白。转型之初,乐凯显示了极大的决心,张建恒告诫团队成员,“一切游离于乐凯主业及核心技术之外的产业探索必须止步。”

彼时,与乐凯“分手”后的柯达集团,则处于转型泥淖之中。柯达公司做出的预计称,2007年柯达重组费用将达5.75亿-6.25亿美元,公司转型的整体费用增加至36亿-38亿美元。

乐凯能够杀入光学薄膜市场,让人联想到其杀入胶卷行业的一幕:基本上能够垄断国内市场,而且价格能比国外便宜得多,从而实现该产品在国内产业链中的杠杆作用。

目前,我国已是世界上LCD最为重要的加工基地,国内光学薄膜市场竞争格局已经初定。除乐凯集团之外,还拥有利达光电(002189.SZ)、中航三鑫(002163.SZ)、佛塑科技(000973.SZ)、凤凰光学(600071.SH)、康得新(002450.SZ)等公司。

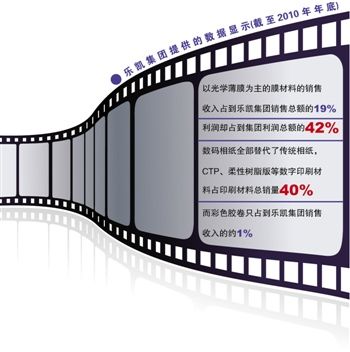

乐凯集团提供的数据显示,截至2010年年底,以光学薄膜为主的膜材料的销售收入占到乐凯集团销售总额的19%,利润却占到集团利润总额的42%。数码相纸全部替代了传统相纸,CTP、柔性树脂版等数字印刷材料占印刷材料总销量40%,而彩色胶卷只占到乐凯集团销售收入的约1%。

朱海河认为,乐凯集团的产品和产业结构调整,已经使得乐凯取得了第三次创业的阶段性成功。为了实现从感光材料向光学薄膜产业转变,“十二五”期间乐凯集团计划再投入50亿元。

据本报记者了解,中航科技与乐凯合作的重点正是光学薄膜产业。根据国务院国资委2011年9月5日下发的通知,乐凯集团将整体并入中航科技成为其全资子企业。乐凯集团将作为独立的法人单位,成为航天科技工业新体系中的重要组成部分。