午评:金融护盘不力 沪指冲高回落萎缩跌0.58%

http://msn.finance.sina.com.cn 2011-10-21 11:24 来源: 中国经济网

|

|

点击查看最新股市行情

查看最新股市消息,请关注金融证券频道中经即时解盘

早盘综述

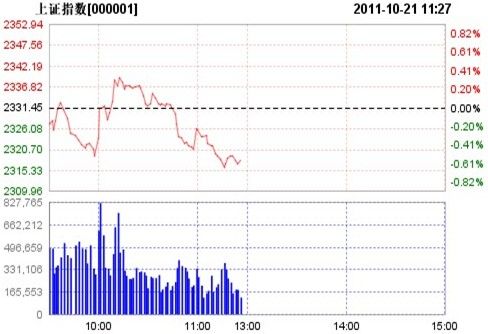

今日两市开盘涨跌不一,沪指飘绿深成指红盘,股指小幅震荡后逐渐走低,10点左右石油、银行、券商、水泥、保险等权重板块轮番拉升,沪指震荡冲高至2340点附近后承压回落,随后股指一路震荡下行,沪指一度逼近2315的新低点位,创业板指数、中小板指数再度刷新年内低点,而受银行股的支撑沪指表现略微抗跌。保险、环保、银行等板块表现强势,黄金、物联网、农药化肥等中小板块普遍下跌,两市成交量较昨日大幅减少。

截止中午收盘,沪指报2317.96点,跌13.41点,跌幅0.58%,成交236亿元;深成指报9732.79点,跌63.44点,跌幅0.65%,成交222亿元。

分析认为,沪指在触及2318点,再遇神秘资金护盘。当然,这一神秘资金其实也不神秘,主要是因为他们是通过拉升指标股,进而在股指期货上迅速获利。也就是说,即便护盘资金,也可以通过股指期货迅速获得收益。所以,市场短线运行趋势往往会被股指期货所改变。但是,市场的中长线趋势并不会因此而改变,因为中长线趋势关键看经济运行趋势、整个市场的资金面演变趋势。而就目前来看,这些因素似乎均不乐观,因此,大盘短线的压力依然存在。与此同时,成交量也是明显萎缩,未有大的作为。说明市场仅仅是通过拉升指标股,然后在股指期货获利,空间其实并不乐观。因此,在操作中,建议投资者可以低吸一些强势股,但不建议加大投资力度。【更多精彩尽在中经即时解盘】

焦点板块及个股

【板块异动】房地产板块盘中拉升,中天城投涨停。房地产板块早盘盘中出现拉升,部分个股涨幅居前。截至10:13,中天城投涨停,合肥城建、云南城投涨逾6%;权重地产股方面,万科A涨1.00%、保利地产涨0.94%。

【板块异动】银行板块早盘走强,民生银行涨2.44%。近期表现较好的银行板块早盘继续走强,板块涨幅居前,个股全线上涨。截至10:19,民生银行涨2.44%、华夏银行涨2.39%、浦发银行涨2.06%,招商银行、北京银行等涨幅均超过1%。

【板块异动】券商股表现较好,转融通进入倒计时。券商板块早盘表现相对较好,个股上涨居多。截至10:27,国海证券涨2.93%、国元证券涨1.27%、中信证券涨1.15%。据媒体报道,转融通已进入倒计时,实施方案有望近期出台。此外,证监会正考虑允许券商开展股票回购交易。中信建投分析师魏涛表示,证券业目前处于低谷,但政策趋好。股价和估值处于历史较低水平。在市场底部逐渐确立的前提下,券商股业绩反弹将较快,可给予配置。

【板块异动】传媒板块早盘出现回调,天舟文化跌逾7%。前期表现较为活跃的传媒板块早盘出现回调,板块跌幅居前,个股九成下跌。截至10:46,天舟文化跌7.56%领跌、奥飞动漫跌4.46%,出版传媒、华谊兄弟跌幅均超过3%。

【板块异动】飞机制造股全线下跌,航空动力跌逾6%。昨日表现较差的飞机制造板块今日早盘继续疲软,板块个股全线飘绿,昨日因公告中止重大资产重组而跌停的航空动力早盘继续大跌。截至10:55,航空动力跌6.75%、威海广泰跌5.29%,航天电子、西飞国际跌幅均超2%。

谈股论金

今日财经关键词:地方债、融资、央票利率、房产税、环境税、化肥出口政策、物联网

上海浙江广东深圳获批自行发债

财政部20日消息,经国务院批准,2011年上海市、浙江省、广东省、深圳市开展地方政府自行发债试点。通知称,自行发债是指试点省(市)在国务院批准的发债规模限额内,自行组织发行本省(市)政府债券的发债机制。通知指出,2011年试点省(市)政府债券由财政部代办还本付息。试点省(市)发行政府债券实行年度发行额管理,2011年度发债规模限额当年有效,不得结转下年。

社会融资总量逐季减少三季度环比大降逾四成

央行20日发布的数据显示,今年前三季度社会融资规模为9.80万亿元,比上年同期减少1.26万亿元。扣除此前公布的上半年社会融资总量,三季度仅为2.1万亿元,较二季度大幅下滑超过40%。今年以来,一、二、三季度的社会融资规模依次递减,一季度高达4.19万亿元,二季度为3.57万亿元,三季度下降至2.1万亿元。

三年央票下降一个基点公开市场释放微调信号

央行昨在公开市场发行了200亿元三年期央行票据,出乎市场预料的是,其发行利率水平由上周的3.97%下降了一个基点,至3.96%。一个基点的变化虽然细微,但其意义却不寻常。由于央行票据采用市场化发行方式,即以商业银行的需求为主导,而本周三年央票发行规模与上周持平,仍为200亿元,但是发行利率却下行一个基点,这表明在配置压力下本周商业银行的实际需求量超过了发行规模,最终央行通过下调发行利率水平,使其发行规模不再进一步扩大。

前三季度全国税收同比增27.4%房产税增速回落

财政部昨天公布2011年全国前三季度税收收入情况分析,数据显示,1至9月全国税收总收入完成71292.18亿元,同比增长27.4%。根据此前公布的财政情况统计,1至9月全国财政收入81663.34亿元,同比增长29.5%。房地产营业税和契税同比分别增长20.1%和25.0%,比去年同期增速分别回落23.2和18.6个百分点。

电监会:今冬明春用电紧张缺口约2600万千瓦

国家电监会新闻发言人谭荣尧20日表示,今冬明春全国用电形势紧张,最大电力缺口约2600万千瓦,其中既缺煤又缺水的南方和华中地区用电形势最为严峻。11月至明年3月的迎峰度冬期间,我国供电形势不容乐观。2600万千瓦相当于一个中等省份的发电装机容量,此前夏季用电高峰期间全国出现了3000万千瓦左右的用电缺口。

下周解禁市值73亿元环比降六成创年内新低

据上证报资讯统计,下周将有12家公司的限售股实现上市流通,合计9.75亿股,以昨日收盘价计算,合计市值约73.1亿元。分板块看,沪深主板的解禁压力最大,解禁量为8.82亿股,占全部解禁数量的90%;中小板及创业板的解禁股份数依次为4475.5万股、4759.6万股,解禁市值分别为11.5亿元、7.23亿元。

今年14银行发次级债2076亿未来两年将再发2305亿

交通银行260亿元次级债于今日发行,至此,今年以来上市银行次级债发行规模已达到1879亿元。将今日交行260亿元次级债算在内,今年以来已有14家商业银行发行次级债,发行总量达到2076.5亿元,比去年全年919.5亿元的发行总量增长125%。不仅如此,根据各家银行的发行方案,未来两年仍有2305亿元的次级债等待发行。

国务院:推进环境税费改革研究征环境保护税

在五年一度的全国环保大会即将召开之际,国务院20日发布关于加强环境保护重点工作的意见,明确提出实施有利于环境保护的经济政策,积极推进环境税费改革,研究开征环境保护税;加强主要污染物总量减排具体措施,大力发展环保产业,把环境保护列入各级财政年度预算并逐步增加投入和其他财税优惠措施。

化肥出口政策酝酿进一步收紧

中国证券报记者获悉,化肥出口政策正在酝酿进一步收紧,四季度随时可能出台。业内人士称,尽管今年氮肥和磷肥的出口出现下降,但是部分未受调控或者出口关税较低的小品种出口大幅增长,暴露出化肥出口关税政策的漏洞。由于政策出台后会对化肥行业形成一定的冲击,相关行业协会也在向国家有关部门争取更为缓和的政策,但有关部门决心比较大,预计政策最迟明年正式发布。

工信部首提高端装备十年目标

备受市场期待的《高端装备制造业“十二五”发展规划》尚未正式出炉,工信部部长苏波日前提前公开了行业“十年目标”,即截至2020年,力争使高端装备制造产业销售收入在装备制造业中的占比提高至25%。

新华社发布物联网年报今年规模将达2500亿元

昨日新华社发布《2010-2011年中国物联网发展年度报告》。《年报》预计,2011年我国物联网产业市场规模将达到2500亿元,比上年增长24%。预计未来五年,全球物联网产业市场将呈现快速增长态势,2012年全球物联网市场规模或超过1700亿美元,2015年将接近3500亿美元,年均增长率接近25%。保守预计,到2015年,中国物联网产业将实现5000亿元的规模。

云计算十二五规划草案初成专项基金今年投8亿元

云计算“十二五”规划已形成草案,工信部有意加快该规划的制定速度,初步设想与物联网十二五规划同步推出。据了解,目前物联网十二五规划已提交部长办公会讨论。另据知情人士透露,发改委设立的云计算专项基金今年约投入8亿元,主要用于支持北京、上海等5大云计算示范城市的示范项目,由于支持的范围相对较少,因而该专项基金的支持力度实际高于物联网专项。

券商股受两融大户追捧买入

反弹承压,两融大户有所分歧,融资买入额和融资偿还额同时下降。沪深两市的两融数据显示,本周三的融资买入额为10.2亿元,相比前一交易日下降了18.42%。融资偿还额也在下降,当日融资偿还额为5.6亿元,相比前一交易日下降了31.19%。与此同时,本周二的再次放量下跌使空头卷土重来。沪深两市的两融数据显示,本周三融券净卖出额为673万元,相比前一交易日增加了11倍。

后市操作

大摩投资:沪指再探2318点支撑环保板块领涨

今日沪深两市开盘涨跌不一,沪指报2330.51点,跌0.86点,跌幅0.04%;深成指报9799.96点,涨3.73点,涨幅0.04%。沪指小幅震荡后再次下探至2318点的支撑位,之后金融板块发力护盘,沪指震荡上扬。截至发稿前,沪指报2329.23点,跌2.14点,跌幅0.09%;深成指报9790.91点,跌5.32点,跌幅0.05%。板块方面,中国政府网20日公布的《国务院关于加强环境保护重点工作的意见》指出,推进污染企业环境绩效评估,严格上市企业环保核查。支持符合条件的企业发行债券用于环境保护项目。受此利好消息影响,环保板块领涨大盘,另外保险、券商、银行板块涨幅居前。前期较强势的传媒娱乐板块出现调整跌幅较大。

北京首证:股指出现下跌抵抗迹象但个股杀跌惨重

周五两市大盘早盘整体呈现窄幅震荡的格局,盘中金融、地产板块涨幅居前,而传媒娱乐、石油、有色等板块跌幅较深。今早股指开盘后快速杀跌,在接近昨日低点后在银行、保险、地产等蓝筹股得带动下快速翻红。两市股指整体维持弱势,但个股杀跌较为惨重,多杀多迹象明显。但从技术上来看,股指昨日的走势明显带有抵抗下跌的趋势,其中股指在2320到2340点位抵抗明显,短线反弹或一触即发。

中原证券:欧美市场大幅反弹 A股短线出现企稳迹象

周三大幅下跌,使得市场对于其可能继续疯狂炒作而导致的不利影响有所减弱。新华人寿周五是否提交上市申请也是困扰投资者的重要利空因素之一。既中国水电之后,包括中交股份等一批大盘股可能陆续展开IPO之旅,使得投资者对于无序扩容的担忧甚嚣尘上。良好有效的反弹行情需要各方势力的共同努力,否则反弹行情极易夭折,投资者的做多积极性会大受打击。如果股指二次探底成功企稳,则后市不排除继续震荡反弹的可能。我们对于四季度的行情还是先定位于阶段性的反弹行情,上档的阻力区域可能位于2600点附近。建议投资者逢低谨慎参与。

山东神光:沪深两市平开并震荡环保银行涨幅居前

隔夜欧美股市涨跌互现,股指平开而后走低,之后在保险银行带动下有所回升,沪深两市上涨个股数与下跌个股数基本持平。从盘面看,环保、银行、房地产涨幅居前,稀土永磁、黄金、磷化工、传媒跌幅居前。从消息面看,政部允许上海市、浙江省、广东省和深圳市开展地方政府自行发债试点,此举将为地方融资平台的清理提供资金支持,银行及地产股成为护盘主力;中国政府网20日公布的《国务院关于加强环境保护重点工作的意见》,推进污染企业环境绩效评估,此外,第七次全国环境保护大会预计11月初举行,环保板块涨幅居前。投资策略,昨日央行将3年期央票利率下调1个基点,引发市场猜测政策或微调,地方融资平台清理逐步展开,政策面出现出现偏暖迹象,考虑欧债会议推迟至周末,其结果对市场影响较大,为规避风险,建议投资者不急于加仓。