三季度存款流失效应被夸大?千亿元存款流向之谜乔加伟

http://msn.finance.sina.com.cn 2011-11-01 08:54 来源: 21世纪经济报道

|

本报记者 乔加伟 上海报道

银行业负债管理三季度压力陡升。

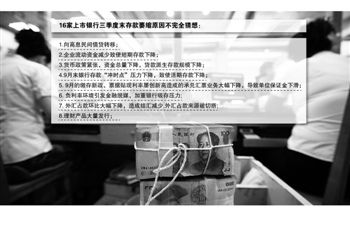

根据16家上市银行的三季度报,截至9月30日,A股16家上市银行,存款总额为54.8万亿元,环比二季度末大幅减少了952.65亿元。其中,存款环比二季度末减少的银行有10家,包括建行、中行、农行、招行、南京银行、华夏银行、宁波银行、中信银行、民生银行、深发展。

“此前公布的数据显示M1、M2增速放缓,尤其是M2增速进一步下降至13%,已经能表明银行揽存压力加大。至于流失的存款去向,目前估测是流入了民间借贷。”国信证券银行业首席分析师邱志承对记者称。

但在某上市银行南通分行一位副行长看来,三季度存款下降效应被夸大了。“9月末存款的数据下降是和半年末数据进行的比较,而6月底的存款数据有‘虚增’的成分,包括保证金存款等资产拉动的存款,以及一些短期的冲时点存款较多,而三季度末这部分数据是降下来了。”

真相究竟如何?

10家银行存款萎缩

的新增贷款,这些贷款理应衍生出新增存款,因此存款每个月肯定要比上个月增长的,只是因为冲时点的原因,使得数据扭曲了。”他称。

然而邱志承认为,单纯从时点数据的扭曲来看3季度末存款的下降并不准确。“7月末,银行的存款数据较6月大幅降低,可以说是时点的原因。但是9月末银行存款也会冲高。”他认为,实际的负利率所引发的金融脱媒才是主因。

“负利率环境也在加重银行的吸存压力,目前估测存款脱离银行后,主要流入高息的民间借贷市场。”邱志承称,“流入民间借贷等领域的资金派生存款的能力会下降,导致存款增长缓慢。”

据记者统计,环比二季度末,三季度末银行存款下降的银行总计10家,其中,南京银行、建行、华夏银行环比降幅较大,华夏银行和南京银行存款环比6月末存款余额降幅均超过了3%;建设银行存款环比则下降1.6%,为五大行存款流失最高。

“目前来看,存款下降主要是活期存款的下降,不仅南京银行,其他银行也类似。原因是目前信贷紧张,一些企业在归还银行存量贷款后,流动性资金较少,因此在银行的短期存款也减少了。”南京银行董秘汤哲新对记者称。

另外,他称,目前趋紧的货币政策使得资金总量是下降的,因此银行贷款派生存款也在减少。

但上述副行长认为,活期存款的减少并不全是企业流动资金紧张所致,也是“时点考核”造成的。“为了提高6月末时点的存款数,银行不惜高成本吸纳短期存款。而在9月末,冲时点压力没6月那么大,因此这部分活期存款减少了。”

从央行公布的数据看,在今年6月份银行冲储时点效应过后,7月份人民币存款大幅减少6687亿元。央行9月发文要求商业银行保持国庆长假期间存款、贷款平稳, 9月30日的存款余额与10月8日的存款余额不能相差超过5‰,客观上抑制了银行冲三季末存款的冲动。

另外该副行长透露,通过资产拉动的存款也在下降,这部分存款主要是通过银行承兑汇票等带动的保证金存款。“9月的缴存新政、票据贴现利率屡创新高造成的承兑汇票业务大幅下降,直接导致单位保证金的下滑”。

根据央行数据,9月末,全国金融机构单位存款中的保证金存款为46279亿元,环比8月大幅下降1000亿元左右。

“其实每个月、每年央行都会有新

10月仍不乐观

据南京银行董秘汤哲新介绍,从10月份来看,银行的存款情况仍不容乐观,“存款下降的趋势还在继续,存款仍难拉”。

一些业内人士分析,目前我国的外汇储备在降低,外汇占款环比大幅下降,也在一定程度上造成结汇的减少,外汇占款来源被部分切断。

“存款流失给银行业绩带来的中长期压力不小。存款流失限制了银行贷款规模的增长,虽银行业绩今年仍有息差提升因素进行以价补量,但长期并不可持续。”邱志承称。

中金公司最新研究报告称,从三季度报看,银行负债管理压力加大,收入增长拐点初现,银行业基本面开始走弱。

“促存款回流是未来货币政策的重点。”长江证券认为,信贷紧缩、实际负利率、短期理财产品发行受限造成了存款流失,因此未来政策对于表外资产的限制可能加强,严格管理理财产品发行,促使资金回流,实际负利率的缓解也将增强存款吸引力。

邱认为,尽管存款的负债管理难度加大,但被期冀能有效挽回存款的实际负利率缓解,银行其实并不欢迎,“银行要保护息差,不愿意看到负债成本的大幅上升”。

“目前存款减少就是国家宏观调控政策客观造成的现象,是紧缩起作用的必然表现。”汤哲新称。考虑到贷款派生存款机制的重启,存款的增长解决也许要等下一个货币周期,信贷额度松动或者存准率下调,从而带来银行资金宽松,存款效应增加。