荣之联被指虚增利润 公司避而不谈

http://msn.finance.sina.com.cn 2011-11-03 09:17 来源: 中国网

中国网11月3日讯 近日有媒体报道,于10月31日过会的背景荣之联科技股份有限公司招股书财务数据不协调、有“包装上市”之嫌,此外,公司的一大募资投向――云计算产业,也被指出存在不确定性,行业发展成果并未落到实处等。

财务数据不协调 被指虚增利润

报道指出,从荣之联的招股书来看,一方面,其资产负债表上出现大量“应收账款”,利润表中出现巨额利润增加,另一方面,现金流量表却没有出现大量现金净流入(对比应收账款),今年上半年现金流量净额更是出现负数,而通过短期借债筹措大额资金更显示出其现金流的紧张。对此,媒体直指,荣之联有利用赊账交易操纵利润的嫌疑。

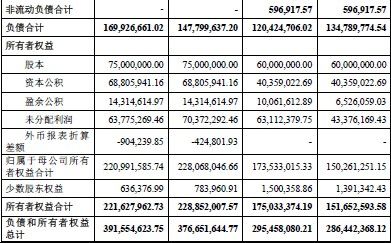

以下为资产负债表 :

|

|

此外,据媒体报道,荣之联在包括2003年11月、2005年7月在内的至少两次增资中,既没有按照《公司法》的相关规定进行验资,也未按照当时适用的科技管理部门相关规定进行高新技术成果认定。

据了解,荣之联股份数次违规增资或许是因为其应收账款难以收回运营资金短缺而“迫不得已而为之”。荣之联在招股书中坦承,应收账款数额逐年增多,而且应收账款周转率一直较低,公司面临产生坏账损失的风险。

以下为公司主要财务指标:

|

根据分析,报告期内,公司应收账款周转率分别为5.15次、5.53次、5.44次以及2.12次,一直处在较低的水平。荣之联股份期末应收账款余额较大,占用了公司较多资金。如果不加强对应收账款的管理,荣之联股份面临流动资金周转的压力,并且坏账损失风险将加大,从而对其经营业绩产生不利影响。(图片来源:招股书)

据此,中国网财经尝试联系荣之联公司,该公司宣传处一位工作人员表示现在是敏感时期,不便多说。对于外界所报道的公司涉嫌虚增利润的信息,该人士表示不便评价,并未多加解释。

上一篇:秦岭深处守路人