中银理财-中银财富管理-私人银行: 中行三级财富管理“金字塔”马春园

http://msn.finance.sina.com.cn 2011-11-18 08:55 来源: 21世纪经济报道

|

本报记者马春园北京报道

去年银行理财产品的发行规模约为7万亿元,而仅仅用了三个季度,国内理财产品市场的规模就扩大了一倍,陡增至约14万亿元。

理财产品的规模和数量如爆发式增长,与之俱来的是银行财富管理体系的迅猛扩张。

中国银行个人金融部总经理梅非奇告诉记者,到2011年底,在中行现有超过1万个网点的基础上,将完成1000家大中型全功能网点的新建和改造工作,其中重点是在每个网点都配备理财中心或财富中心。

“今年中行中高端客户数量的增长速度达到70%,这一增速在四大行中是名列前茅的。”梅非奇说。

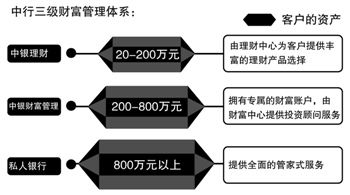

近年来,中行一直在致力于打造三级财富管理体系,从中银理财到中银财富管理,再到私人银行,为不同层次的客户提供相应的资产和财富管理服务。其中,中银理财主要面向资产20万-200万元的客户,由理财中心为客户提供丰富的理财产品选择;中银财富管理面向200万-800万元资产的客户,拥有专属的财富账户,由财富中心提供投资顾问服务;私人银行则是面向800万元以上资产的客户,提供全面的管家式服务。

收益率正反观

尽管CPI涨幅已经连续三个月有所下降,投资者仍然十分关心什么样的品种能够跑赢CPI。

据第三方机构银率的统计,10月份1个月以下期限理财产品的平均收益是3.98%,1-3个月期限产品平均收益率是4.83%,3-6个月期限产品的平均收益是5.26%。国家统计公布的10月份CPI是5.5%。可见,在以中短期产品为主的理财产品市场,绝大多数产品并未能跑赢CPI。

目前银行大部分的理财产品主要投向了货币、债券市场,这部分产品的期限比较短,以半年以下居多,从表明上来看单纯收益确实跑不赢CPI,不过在通胀率高企的背景下,理财产品为客户提供了获得相对高收益的渠道。

“购买短期理财产品的资金很大一部分是从存款资金流入的,相对于活期存款的低收益,短期理财产品的收益是能满足客户需求的。”梅非奇说。

近期,新任银监会主席尚福林叫停银行发行期限1个月内的理财产品。从银率网的统计数据来看,1个月期限以下理财产品的发行数量也从6月份的高点700只,下降至10月份的418只,平均收益率从4.43%下降到3.98%。

中国银行个人金融总部产品创新团队高级经理严兆军表示,中行发行的1年期以上理财产品收益率基本上能达到6%-8%。从下半年开始,投资于货币、债券市场的理财产品期限也尽量做得更长一些,这类产品的期限如果达到半年以上,也能达到接近5.5%的收益。

据梅非奇介绍,今年理财产品的销售额已经超过14万亿元,从量上来看是一个天文数字,但实际余额并没有这么多。据了解,中行今年理财产品的余额是5000多万元。从销售量上来看,90%都是货币、债券类产品,从余额上来看,货币、债券类也占到60%。

9月30日,银监会发文要求商业银行一个月内清理“资金池-资产池”理财产品模式,一些业内人士认为,理财产品应该学习基金化设计,每日计算净值和开放赎回。

在梅非奇看来,这样的操作难度很大。原因在于基金、证券在二级市场有明确的定价,而理财产品的投资标的如债券则有固定的期限,无法打开赎回。“银行和交易对手这边无法开放赎回,银行和投资者这边当然也就无法开放。”

高回报不是第一目标

中国银行发布的《中国私人财富管理白皮书》(下称《白皮书》)调查显示,越来越多的高净值客户在资产配置时首重个人资产保值,更愿意采用稳健的投资策略。

梅非奇表示,高净值客户选择银行进行资产配置,第一目标并不是高回报。

中行《白皮书》显示,相对于“高回报”,私人银行客户更为注重“资金安全”、“专业理财建议”和“高质量服务”。他们普遍认为,银行的资金只是他们分散投资的一部分,若追求高回报则会采用其他渠道进行投资。

“私人银行的本质是资产管理,如果过分强调单一产品的高收益率,对客户来说是不负责任的。”中国银行个人金融总部私人银行团队主管王亚说。

据他介绍,私人银行客户有不少是从事房地产行业的企业主,他们的资金投资于房地产能获得非常高的回报。“但现在他们开始追求个人资金和企业资金的分离,这是一个健康的转变,对自有资金他们实际上并不期望非常高的回报。”

在当前产业结构调整、劳动力成本升高、通胀和人民币升值等压力下,处于成长期的中小企业将大量资金投入到了企业的运营中去,个人资产和企业资产之间的界限很难明确划分。

私人银行需要做的是,首先帮助客户将个人财富和企业财富明确分离,不仅为个人财富提供有效的资产配置,同时还为客户的企业提供服务。80%的高净值客户都提出了私人银行为企业提供服务的需求。

《白皮书》调查发现,固定收益产品是最受欢迎的私人银行产品,其次是信托产品,并有41%的高净值人群表示,在未来三年将会增加投入或者重点关注信托产品。

看中了国内财富管理市场的巨大蛋糕,不仅有商业银行的私人银行,信托公司也加入客户争夺行列,包括平安信托和上海国际信托等公司都把自身定义为高端财富管理机构,同样面向资产在800万-1000万元以上的高净值客户,实际上同样提供的是类似私人银行的服务。

梅非奇表示,商业银行的私人银行只是资产管理行业中的一个平台,而银行在资产管理行业中为高净值客户做财富管理有着先天的优势。商业银行有着渠道和客户的基础,可以将代销业务和传统银行业务相结合,为客户提供丰富的产品和服务。

“私银未到拼差异化阶段”

中国虽然已经成长为全球最大的财富管理市场,相比西方数百年的私人银行历史,国内私人银行只走过了短短五个年头。

很多高净值客户对私人银行的概念仍然十分模糊。高尔夫球俱乐部、红酒鉴赏、私人飞机和游艇俱乐部等繁复的增值服务,粗浅的勾勒出私人银行的轮廓。而且,国内私人银行的产品和服务同质化问题也十分严重,上述增值服务几乎每家私人银行都在争先恐后的推出。

私人银行如何能在激烈的竞争中提供差异化的服务?

王亚认为,差异化服务只是吸引和留住客户的手段而不是目的,西方私人银行的做法和国内高净值客户的需求并不一定相匹配。无论是高尔夫俱乐部还是红酒鉴赏等活动,都是各家私人银行在共同探讨一个适合国内客户的私人银行模式,必须经过几年的探索,各家银行才会明确自身的定位。

《白皮书》调查显示,中行私人银行的优势在于“较高的信赖度”和“遍布全球的网络”。

“我们现在面临的最主要问题是要将客户请到私人银行中来,让他们了解什么是私人银行,目前在银行体系内的高净值客户还不到20万人。在这个问题上,各家银行应该是合作大于竞争的。现在还没有到国内私人银行拼差异化来争夺客户的阶段。”王亚说。

梅非奇对记者表示,中行明年工作的重点将是优化客户资产配置,扩大客户资产总量,巩固和发展中高端客户群。“明年中高端客户数量的增长可能不会达到今年猛增70%的水平,但我们会把单一客户的资产总量进一步做大,扩大客户在中行的资产总额。”

记者了解到,目前中行私人银行客户的数量约为2万人,占国内私人银行客户总量的22%,与工行并列前茅,管理的客户资产规模超过3000亿元。

购买私人飞机、游艇,举办艺术品鉴赏,如此花大力气建设私人银行中心,银行是烧钱还是精明布局?

梅非奇表示,经过测算,中行私人银行目前是盈利的。私人银行客户的人均利润贡献度是全部客户人均贡献度的1400倍,私人银行客户的资产占到全行个人客户资产的6%。因此,对私人银行客户的大力投入是值得的。

银行不仅对私银客户毫不吝啬,对于私人银行理财经理的培训同样不遗余力――首先从全行选拔出最为出色的理财经理,将其从助理经理到经理,再到高级经理的业务序列打通,业务评比不与管理职务相混合,并在薪酬体系上支撑其发展。

海外网络布局

“和外资银行相比,我们有国内网点的优势;和中资银行相比,我们有海外网点的优势。”梅非奇说。

在海外网点的铺设上,中行在瑞士收购了一家持有牌照的私人银行,期望能将其做成一个海外的窗口,通过其西方老牌私人银行的业务内容,将中行的私人银行业务拓展至海外。除此之外,中国银行还在香港和澳门依托当地分支机构开展私人银行业务。

中行拥有海外网点的优势,能为华人客户提供便利的金融服务。梅非奇表示,很多高净值客户有可能会移民海外,但其商业仍然在国内, 事实上并没有出现大规模的财富迁徙的情况,而中行恰恰可以利用国内和海外网络优势,为这些客户提供便捷的资产管理服务。