人民币国际化:能既快又稳吗

http://msn.finance.sina.com.cn 2012-03-12 01:19 来源: 国际金融报

本报记者 付碧莲 实习生 李柯达

CFP 图

人民币国际化

路径之争

短短的30年间,中国成为全球最大贸易国和最大债权国。如果中国能将过剩的资本全球化,那么在下一个30年将会成为全球最大经济体和最大金融中心

人民币国际化包含两个核心含义:人民币实现基本可兑换;人民币成为国际储备货币。人民币需要国际化,无异议。因为“从来没有出现过一个中等收入国家的货币成为国际储备货币的先例”,故人民币国际化存风险。正是这样的风险存在,使得人民币国际化在路径选择上,存大争议。

但监管层推动此事的决心甚笃,中国央行行长周小川最近再次表态:“本币国际化不是在办公室设计出来的,是金融危机给出的一个机会窗口。在这种情况下,有些步骤、顺序我们事先无法充分准备”。

而中国人民银行调查统计司近日发表《我国加快资本账户开放条件基本成熟》,首次明确提出资本账户开放三步骤,共历时10年。被外界解读为人民币国际化又一里程碑。而欧债危机则被业界认为是人民币国际化的最佳契机。

上海金融学院副院长贺瑛在接受《国际金融报》记者采访时强调:“第一,金融危机后,现行单一美元主导的国际货币体系成为全球失衡的结构根源;第二,新兴国家的经济活力相对较好,政治经济格局利于同属新兴国家的中国;第三,人民币币值比较稳定,中国经济长期向好又有升值倾向。”

事实上,近两年人民币国际化推进顺利。数据显示,2011年,中国与181个国家和地区进行了跨境人民币交易业务,现有账户下的跨境人民币结算达到2.5万亿元,比2010年同期增长了394%。截至2011年底,人民币贸易结算企业总数已过6.7万家,而参与人民币互换协议的国家与地区也已超过14个。

与此同时,政策保障也陆续出台。2011年8月,香港被明确授权为惟一的“人民币离岸中心”;2012年1月,国家发改委又发布“十二五”上海国际金融中心建设规划,提出上海力争到2015年基本确立全球性人民币产品创新、交易、定价和清算中心地位。

“货币国际化,就功能而言有计价结算、投资、储备三种作用,就地域而言则可由周边推及区域乃至国际。”复旦大学金融研究院常务副院长陈学彬在接受《国际金融报》记者采访时表示,目前我们基本上只是在贸易上采取计价结算功能,而且主要的还是周边国家使用。人民币国际化才刚刚起步。

如果说政策定调为人民币国际化开了一个好头,那么下一步在推进路径的选择上,则更考验政策层的战略智慧。

相对保守的观点是,在中国资本账户完全开放之前,首先必须具备一些先决条件,其中最重要的是利率市场化,其次是人民币汇率达到合理水平。如果利率水平和汇率处于不合理水平,资本可能获得套利空间。

“人民币国际化与开放资本项目等几个方面,谁先谁后,目前经济学界也仍众说纷纭。”上海国际金融学院院长陆红军在接受《国际金融报》记者时表示,无论是资本项目开放、利率市场化推进、还是汇率制度的进一步改革,都与人民币国际化进程缠绕在一起。

短短的30年间,中国成为全球最大贸易国和最大债权国。如果中国能将过剩的资本全球化,那么在下一个30年将会成为全球最大经济体和最大金融中心,但以“红币”取代“绿背”,任重道远。

资本账户开放

十年分三阶段

中国长期管制的资本账户终于有了开放的迹象。央行调查统计司日前发布《我国加快资本账户开放的条件基本成熟》的报告,将资本账户开放步骤分为短期、中期、长期三个阶段,这是央行首次以报告的形式明确中国资本项目开放的具体时间表。复旦大学世界经济研究所所长华民在接受《国际金融报》记者采访时表示,央行提出的很多意见具有战略意义,但受限于境内金融环境及贸易结构影响,具体路线图的实施恐怕不会一帆风顺。

央行在报告中将资本账户开放步骤分为短期、中期、长期三个阶段:短期安排在1-3年内,放松有真实交易背景的直接投资管制,鼓励企业“走出去”;中期安排在3-5年内,放松有真实贸易背景的商业信贷管制,助推人民币国际化;长期安排在5-10年内,加强金融市场建设,先开放流入后开放流出,依次审慎开放不动产、股票及债券交易,逐步以价格型管理替代数量型管制。

“央行的这份报告比较稳健。”上海交通大学安泰经济与管理学院教授潘英丽在接受《国际金融报》记者采访时表示,事实上第三阶段才是真正意义上的资本账户开放。

在潘英丽看来,目前全球资产泡沫非常大,中国资本账户不能过早开放。目前中国资本账户下的开放度在50%左右,已经比较高。

这一点,华民也表示赞同。“当年日元资本账户开放,在东京上市的海外公司有100多家,但目前只剩下15家左右。”他特别强调,金融体系不健全,即使资本账户开放了,也无法在国际金融市场上抢夺话语权。

在华民看来,中国实体经济基本面并没有央行所宣称的那么好,资本账户开放也在一定程度上受此制约。“央行过于关注经济总量,而忽视了经济结构。”

事实上,央行的这份报告也表示,资本账户开放应是一个渐进过程。不过,报告指出,若要等待利率市场化、汇率自由化或者人民币国际化条件完全成熟,资本账户开放可能永远也找不到合适的时机。报告强调,优化资本账户各子项目的开放次序,是资本账户开放成功的基本条件。

德意志银行大中华区首席经济学家马骏此前曾向媒体表示,由于中国当前经常性项目绝大部分已经开放,很多资本项的流动可变相地通过经常性交易来进行,即使资本项名义上是管制的,实际上管不住。

从中国国际收支平衡表看,2006年净误差和遗漏项为流出6亿美元,2007年为流出116亿美元,2010年流出大幅提高到597亿美元。净误差和遗漏项还只是国际资本流动的一小部分,更大规模的热钱都在监控体系之外。在潘英丽看来,当前首先应放松对有真实交易背景的直接投资管制,鼓励企业“走出去”。

利率市场化

脚要先迈出去

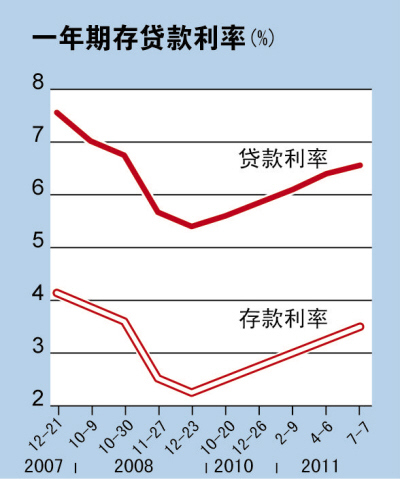

从1996年起,利率市场化改革启动已逾15年。但到目前为止,人民币贷款利率仍然受中央银行的下限管制,而存款利率则受到严格的上限管制。利率管制已导致投资回报扭曲、资源配置低效,深化利率改革势在必行。德意志银行大中华区首席经济学家马骏表示,为了规避金融风险,利率市场化改革的步子可以慢一点,稳一点,但脚一定要迈出去。

利率管制之困

从国家统计局和中国人民银行公布的相关数据看,自2010年2月至2012年1月,全国居民消费价格指数(CPI)已连续24个月高于一年期定期存款利率。

玫瑰石顾问公司董事谢国忠在接受《国际金融报》记者采访时表示,“一方面,银行拥有企业和居民的大量活期存款,其支付的存款利率更低;另一方面,由于近年央行和银监会放松了贷款利率上浮的上限,这造成息差幅度更大。利率保持这么低的水平,无异于抢劫穷人”。据其此前估算,中国2010年因低利率而少付给储户的利息约为5万亿元。

马骏在接受《国际金融报》记者采访时更是直言,利率管制将直接导致境内资源配置效率低下。数据显示,近三年,地方政府债务从不到1000亿元增加到超过1万亿元。在过去9年间,基础设施投资占GDP的比重大幅度上升,而流向制造业的资金却相应萎缩。

人民币国际化需要包括资本项目开放、人民币离岸市场完善、利率市场化以及更有弹性的汇率浮动机制在内的四方面同时推进。

“继续管制利率,将在很大程度上制约人民币国际化进程。” 马骏认为,由于境外持有人民币的需求不可估测,以货币供应量为中介目标的货币政策操作模式就不再适用了。

谢国忠则表示,稳健地开放资本项目账户,将打破利率市场化僵局。“开放资本项目之后,外资金融机构的进入,能增强国有银行的竞争意识,净化境内金融体系。”

铺路利率市场化

事实上,利率市场化的呼声已经喊了很久。无论“十一五”规划还是“十二五”规划、甚至在第三届全国金融工作会议部署之中,都明确提出“稳步推进利率市场化改革”。

“利率市场化目前只剩下两个瓶颈:贷款利率下限和存款利率上限管制能够放开。”马骏指出,从市场上理财产品需求状况看,存款利率实际偏低,即使不放开,市场也会找各种渠道,甚至离开银行体系进入影子银行。这已经给监管带来了很大压力。

利率变动带来的金融风险如何规避?“五年内基本完成利率市场化,贷款利率每年下降20个基点,最终净利差降到1.5%,银行应该可以承受。”马骏认为,市政债已在试点,估计今年直接发债的地方政府会明显增多。这一机制将成为解决地方融资平台问题的主要途径,以缓解对银行不良资产的压力。

值得注意的是,年初,央行提出要进一步做好建立存款保险制度的准备工作。分析人士认为,这种保护投资者机制的引入,有助于防范金融风险,也是为利率市场化铺路。

汇率形成机制

渐具浮动条件

人民币兑美元汇率,自2005年7月汇改以来,一直处于上升通道中。在此期间,美国偶尔会攻击中国汇率政策,但不再坚称中国政府操纵汇率。在人民币国际化不断推进的大势下,随着人民币升值空间越来越小,汇率政策的再改革在所难免。关于汇率改革的速度,一些专家强调,过快的汇率市场化改革,可能导致境内产业的空心化和金融泡沫的过快形成。在汇率改革的细则上,相关人士表示,汇率每日波动幅度可以加大,盯住一篮子货币比盯住美元更合理。

自2005年7月汇率改革以来,人民币渐进升值。数据显示,2005年7月至2011年12月30日,人民币对美元汇率累计升值超过30%。“实际上到了2010年10月和11月间,基本上实现了双边浮动,而且开始出现净售汇。”中国人民银行货币政策委员会委员李稻葵称,人民币汇率再逐步调整一年至一年半,基本就可以趋于稳定。

随着人民币升值空间的趋小,汇率改革的重点,在复旦大学金融研究院常务副院长陈学彬看来,应放在完善汇率形成机制上,既不要立刻完全自由化,也不能继续死盯美元。同时规定汇率波动的幅度,并且政府承诺汇率在此幅度内爬行不进行干预。

“盯住美元,表面上对于人民币兑美元汇率的稳定具有一定的好处,但它却给投机者一个人民币稳定升值的预期,导致大量套利资金流入。”陈学彬在接受《国际金融报》记者采访时强调,同时也给美国攻击中国汇率政策提供了口实。

在他看来,汇率形成机制改革,应规定汇率波动的幅度。“一是规定一个较小单日浮动区间;二是累计浮动区间,以一篮子货币的中心汇率为一个目标汇率,上下确立一个目标波动区间,大概3%-5%上下。”

汇改是否会给境内经济发展带来压力?“从2005年汇改开始,平均日均实际波幅只有1.7%。而其他新兴国家,基本在6%-13%之间。”德意志银行大中华区首席经济学家马骏认为,中国能够经受住比较大的汇率波动。

复旦大学经济学院副院长孙立坚却表示,必须充分重视汇率提高后对实体经济带来的冲击。“一部分学者认为人民币升值可以加速中国的产业结构调整,淘汰高能耗高污染,留下真正有价值的产业。但是这会造成大量工人失业,代价远远超过收益。”他向《国际金融报》记者分析,汇率浮动区间的设置,要避免境内产业空洞化及随之而来的金融泡沫化。

值得注意的是,中国人民银行行长周小川3月5日接受媒体采访时强调,人民币汇率逐渐具备了浮动的条件,幅度可以考虑适当加大,更加体现以市场供求关系决定汇率的机制。