中小板“变脸双熊”:澳洋科技、汉王科技

http://msn.finance.sina.com.cn 2012-04-27 09:21 来源: 21世纪网

王雪竹 许茗 2012-04-27 09:21:10

核心提示:澳洋科技是由于其主营产品粘胶短纤价格大幅下跌导致业绩的大幅下滑,而汉王科技则是因为主营产品销售利润下降而业绩大幅下滑。

21世纪网 2011年,中小板370家公司除了ST德棉已全部公布了2011年的年报,其中212家公司同比净利润下降,占到整个创业板的3成左右。

其中*ST钛白和*锌电净利润同比下滑10倍以上。不过若剔除*ST公司,2011年中小板的“变脸双熊”当属澳洋科技和汉王科技两大以 “科技” 冠名的公司。

其中澳洋科技是由于其主营产品粘胶短纤价格大幅下跌导致业绩的大幅下滑,而在2010年上市的汉王科技也是因为主营产品销售利润下降而业绩大幅下滑。

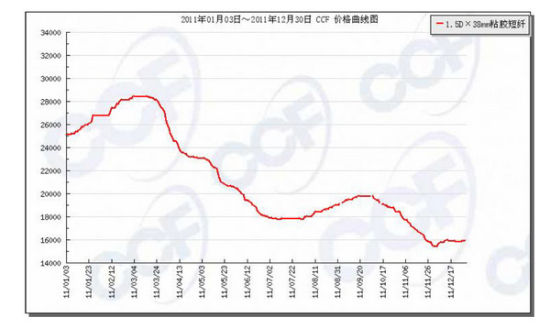

短纤价格“过山车”上的叹息:澳洋科技净利降近8倍

3月20日,粘胶短纤生产商澳洋科技(002172.SZ)公布的年报令投资者跌破眼镜。其归属于上市公司股东的净利润同比下滑792.61%,亏损6.96亿元,稀释每股收益仅为-1.25元。2011年度,澳洋科技区间涨跌幅达61.54%(前复权)。

对此,澳洋科技在2011年年报中对净利润大降做了如下解释:“报告期公司主营产品粘胶短纤价格大幅下跌,原材料价格下降的幅度小于销售价格下降的幅度。”

但是同样在主营为粘胶短纤的公司在2011年的业绩也不如人意,新乡化纤和南京化纤在2011年净利润也下滑了95.57和85.4%,但不似澳洋科技下滑的如此严重。

不过21世纪网发现,南京化纤中的粘胶短纤仅占其主营收入的36.31%,新乡化纤的亦只占43.91%,而澳洋科技粘胶短纤产品占主营收入95.51%。

2011年一季度,国内粘短行情受棉价推动稳步上扬。1月份,曾突破26500元/吨等大关,2月份飙升至最高价28,500元/ 吨。但3月下旬伊始,粘胶短纤价格持续大幅下跌。虽在8至9月底,粘胶短纤价格曾一度回稳,但好景不长,10月份至2011年末,其单价仍徘徊在15800元/吨左右。

澳洋科技的业绩也随着粘胶短纤的价格而波动。更让澳洋科技挠头的,粘胶短纤厂商之间日趋激烈的竞争。2000年至2011年的10年间,粘胶短纤行业规模扩大了6倍,产能由43万吨增至290万吨,年均增幅21%。

一方面业绩下滑,另外一方面是澳洋科技的伺机出货。

2001年7月,大股东澳洋集团有限公司通过竞价交易减持341.7万股澳洋科技,减持股份占总股本的6.14%,同样在去年的7月,现在的第五大股东张家港市万源毛制品有限公司也坚减持了20万股澳洋科技。

除此,董事和高管也频频减持,陶建新、迟健和沈卿也在2011年多次减持套利。

业绩的跌跌不休也引发了市场的恐惧,2010 年12 月,澳洋科技曾以8.1 元/股非公开发行的3422 万股。

在2012年1月6日,澳洋科技改部分限售股份上市流通之时。机构们惊恐的发现,对比一年前8.1元/股的发行价格,澳洋科技1月6日的股价已最低跌至2.91元,跌幅高达64%。

澳洋集团有限公司和张家港市万源毛制品有限公司又在2012年3月份和4月份又减持了澳洋科技的部分股权,澳洋集团有限公司减持了700万股,张家港市万源毛制品有限公司减持了10万股。

4月14日,澳洋科技公布修正后的1季度预计业绩;净利润亏损1,500万元-2,000万元。

|

昔日“王侯”今落难:汉王科技净利跌6倍

与澳洋科技一样业绩大幅下滑的是“变脸”专家--汉王科技。

昔日的国产电子阅读器制造霸主汉王科技(002362.SZ)2011年营业收入5.33亿元,同比下跌56.90%;净利润-4.96亿元,足足下跌了665.06%;稀释后的每股收益为-2.32元。

据同花顺数据显示,2011年度汉王科技的拳头产品电纸书产品的毛利率为-15.84%,而在2008年的顶峰时期,汉王科技的毛利率高达50.93%,之后逐年下降,年均跌幅超过20%。

主营产品的毛利下降也其在总收入构成中的占比下降。电纸书产品在2010年一度占主营产品收入的71.84%,2011年度则下降到43.69%,降幅达27.77%。

与之对应的,是手写产品线和行业应用业务占比的大幅上升。而在汉王科技年报中被反复提及,“寄予厚望”的OCR产品线和人像识别业务,2011年度分别仅占总业务收入的9.25%和7.61%,显然都暂时难以独挑大梁。

面对艰难局面,汉王科技的解释归结于受到iPad冲击所致,并表示“公司管理层对市场变化估计不足,未采取及时有效的应对措施”。

追溯至2010年,汉王科技对iPad系列产品可能对市场造成的冲击很是不以为然。

2010年的一次券商调研会上,当被问及“电子阅读器如何面对类似Ipad 平板电脑以及手机的竞争,市场定位如何”时,汉王科技的高管随即表示,“iPad与汉王的定位有区别,iPad为TFT 屏,定位与综合性娱乐平台,汉王定位为商业终端。终端价格会降是一个趋势,但竞争压力不会那么大。”

但据易观智库数据显示,2011年第4季度,汉王科技虽然依旧占据中国电子阅读器市场头把交椅,但其市场占有率已降至54.7%;紧随其后的是盛大的Bambook,市场份额已达到23.1%。

2011年末至2012年初,电商巨头也纷纷涌入电纸书领域,企图分得一杯羹。当当网,京东商城均已推出了在线电子书销售业务,当当甚至还推出了3款电子阅读器。此外,除去汉王自认的对手iPad,Kindle等国外电子阅读器产品早已磨刀霍霍,兵临城下。

对自身定位过于高端,将电纸书包装为商务用品及礼品类商品,未充分考虑到市场竞争的真实情况,或许才是汉王科技逐步在电子阅读器市场上“丢城失地”的真正原因。