小剂量“09药方”能否逆周期

http://msn.finance.sina.com.cn 2012-05-25 00:59 来源: 国际金融报

■ 本报记者 付碧莲

“三驾马车”可操作空间其实不大,而是更应该考虑人民币汇率存在高估的风险,并进而给中国带来的冲击

向银行注入流动性的做法并不能刺激银行放贷,而是应该对一些监管指标进行逆周期调整,比如存贷比、资本充足率等

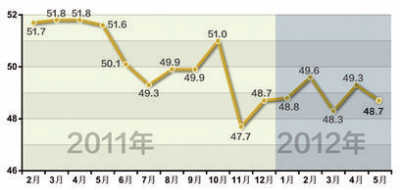

5月24日,汇丰公布5月份中国制造业采购经理人指数(PMI)初值为48.7%,较4月份中国制造业PMI终值49.3%再度出现下滑,表明5月份中国制造业运行出现放缓,这也再度引发了市场对中国经济的忧虑情绪。

经济超跌,导致宏观调控方向微变。在中央频频释放“稳增长”信号的情况下,市场对于政策松绑乃至刺激经济“组合拳”出炉的预期开始愈来愈浓烈。

二季度经济探底

低点:GDP增速不足7.5%

制造业的情况不乐观。积压工作指数加速扩张、采购库存指数加速萎缩、品库存指数反缩为扩,说明企业在极力“去库存化”,而新订单指数以及新出口订单,均呈现萎缩态势。

4月份的几项经济数据,几乎是全军覆没。出口同比增速降至4.9%,进口增速降至0.3%,几近于零。工业增幅骤减至个位数,4月规模以上工业增加值同比增长9.3%,为2009年5月以来最低。4月社会消费品零售总额同比增长14.1%,创2006年11月以来新低。

一个比较悲观的基调正在形成。兴业银行首席经济学家兼市场研究总监鲁政委在接受《国际金融报》记者采访时表示:“与4月份相比,5月份的宏观数据将不会有大的改观,低迷依旧。PMI将终结去年12月以来的上升势头而在季节性因素的驱动下首次出现下跌。固定资产投资增速继续下滑到20%以下,零售则继续小幅上升,进口和出口虽然都较上月反弹,但仍在10%以内。工业增加值预计会小幅反弹,但增速仍在个位数,并无实质改善。另外,外汇占款依然不乐观。”

多数市场分析人士及经济学家均预计,中国经济增速将在第二季度触底,GDP同比增幅将放缓至8%以下,甚至不足7.5%。“中国经济很难在第二季度实现反弹,而第三季度反弹的概率比较高。”鲁政委指出。

刺激政策力度大

盲点:人民币存在高估风险

下滑的经济数据刺激了“稳增长”政策的出台。5月23日的国务院常务会议上,相关政策措施出台,包括结构性减税以降低企业税收负担、进一步出台刺激消费内需的政策、对“十二五”期间关于铁路、节能、农业和西部基础设施等相关关键性项目抓紧实施,并扩大再教育、医疗、信息通信方面的财政投入。

鲁政委认为,这几乎可以概括为“一副小剂量的‘2009年药方’”,只是把房地产摒除在外了。不过他指出:“在刺激投资方面,并不能简单地把‘铁公基’项目放出来,在掌握规模适度的同时,最主要的是做到以更加透明的方式来为项目融资。在刺激消费方面,其实国内消费对经济的贡献率已经达到历史高位,继续刺激可能后续效果并不明显。同时,消费的增长并非是越高越好,我们的政府消费年年增长,而且是政府收税帮居民消费,反而造成居民福利被扭曲。”

鲁政委指出,中国经济的下滑并不是内需有问题,而是更应该考虑人民币汇率存在高估的风险,并进而给中国带来的冲击。“第一季度中国GDP增幅为8.1%,其中投资加消费增加8.9%,而出口拖了后腿。固然,出口的下滑存在欧美经济不景气的影响;但是,第一季度欧、美、日从中国进口的速度要低于他们整体的进口速度,这就说明在海外市场出问题的同时,中国自己也出问题了。而问题就出在人民币有效汇率被高估,在中国国际收支已在去年达到均衡水平的情况下,人民币依旧继续升值,这毫无道理。”鲁政委建议,“中国的宏观调控首要的是调整人民币有效汇率,跟随其他新兴经济体货币采取随波逐流的方式,他们升值,人民币升值;他们贬值,人民币也应该贬值,而非原地不动甚至继续升值。”

货币政策再松无用?

难点:金融监管逆周期

而除了出台的一系列刺激政策,市场同样期待着货币政策的进一步放松。汇丰中国首席经济学家屈宏斌表示,预计6月还将下调一次准备金率50个基点,此外,年中前后待CPI降至3%以下后预计还会有一次25个基点的利率下调。多数市场分析人士普遍认为,只要未来信贷仍受到限制,外汇占款在贸易和投资日趋平衡的条件下增量进一步减少,那么存准率将继续趋势性下调。

继4月份金融机构人民币新增贷款仅增6818亿元,创下年内新低之后,据传5月份前两周的四大行新增信贷只有340亿元。然而,货币市场的利率并未出现高企的现象;而且这两周央行在公开市场操作上也采取净回笼操作。显然,银行信贷的减少并非出于市场资金紧张。

“当前市场并不缺乏资金,而是供需两方面的变化制约了银行放贷。”鲁政委指出,“从供给方面来说,存贷比、集中度、资本充足率等都对银行信贷构成了有效制约,尤其是存贷比。从需求方面来说,作为贷款大户的房地产业和地方政府融资平台目前都受到制约,而除此之外的不少领域,其实许多都或多或少与房地产和外贸的上下游产业链有关,而目前这两者均不景气,此时出现信贷的需求乏力也就再自然不过的了。”

因此,鲁政委认为:“下调存准率或降息从而继续向银行注入流动性的做法并不能刺激银行放贷,而是应该对一些监管指标进行逆周期调整,特别是应放松贷存比的要求。除此之外,从逆周期调控的角度考虑,在经济需要刺激的情况下,对一些金融机构也可以考虑下调其资本充足率的监管要求。”