税延型保险破题,纾困中国式养老(热点追踪)

http://msn.finance.sina.com.cn 2012-07-06 01:59 来源: 国际金融报

本报记者 张颖

“养儿防老积谷防饥”似乎已经成了传说。越来越多的中国老人选择自力更生。问题是,我们为此做好准备了吗?对于政府而言,随着人口抚养比的攀升,中国可能出现未富先老。如何筹措资金以弥补养老体系的缺口?养老资金如何有效管理以获得更大保值增值?

针对这些问题,2012陆家嘴论坛开辟专题会场,求解中国式养老的可行性方案。中国保监会副主席陈文辉在一路小跑地给出了让市场期盼已久的回答:“个人税延型保险的推出正在积极推进,相信在比较短的时间内就会有成果,年内一定会有突破。”

什么是个人税延型养老保险?它真的能够破解中国式养老的困局?中国养老体系缺口究竟有多大?

养老金缺口大倒逼保险创新

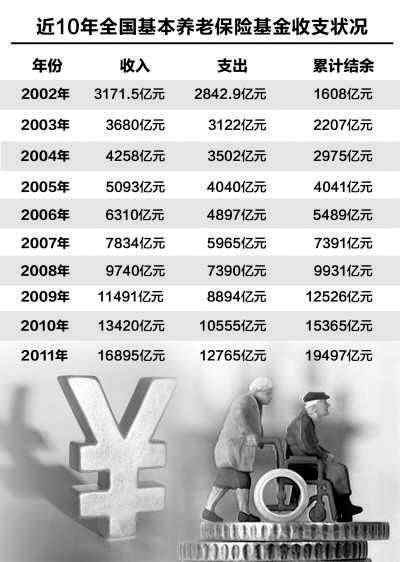

“中国养老金缺口确实非常大,而且近10年来基本养老保险的财政补贴已经超过1万亿元,老年人口的抚养比到去年末已经上升到122.23%。”陈文辉的这个表述再次激起人们对养老金缺口的讨论。

此前,中国银行的最新研究报告预测,到2013年,中国养老金的缺口将达到18.3万亿元。对于这个数据,有关部门迅速进行反驳称:2011年末,我国基本养老保险基金累计结存1.94万亿元,2010年底,结存为1.53万亿元。从人口结构看,2012年、2013年不会出现猛然增加的退休人员,同时养老保险的覆盖范围还在继续扩大,实在不太可能收支缺口忽然增至18.3万亿元之巨。

在养老金缺口具体规模争论不休的情况下,有一个观点是得到普遍认可的,那就是,随着中国社会经济的快速发展,由一对年轻夫妻同时赡养双方父母和抚养子女的“4/2/1”家庭模式在中国日趋普遍,年轻夫妻在家庭中承担的责任也越来越大。与此同时,中国老龄化的步伐正不断加快。

根据联合国的一项统计,到2050年,中国65岁及以上的老年人在总人口的占比将从目前的10%增长到30%以上,中国的老龄人口总量将超过4亿。

长江养老保险股份有限公司总裁李春平认为:“不管缺口有多大,中国即将步入老龄化的趋势正在加快,中国养老金的总体积累是不够的。”

“政府应运用市场机制来提高整个基本养老保险的运行效率。”陈文辉指出,“从国际趋势和我国情况来看,政府在整个养老保障体系建设过程之中,要在建立机制上面花力气,运用市场机制来提高整个基本养老保险的运行效率,实现一种机制的可持续。”

李春平进一步分析到:中国以基本养老、企业年金、个人养老为三支柱的养老保障体系,基本养老“一腿独大”,企业年金和个人养老需要尽快发展起来。

税延型产品难成“救命稻草”

“通过税延型养老保险的尽快推出,来调动国民个人积累养老金的积极性,由储蓄性养老转变成投资性养老。”中国平安养老保险公司董事长兼首席执行官杜永茂指出。那么,什么事税延型养老保险?它真能填补中国“确实非常大”的养老金缺口吗?

所谓税延型养老保险,是指投保人在税前列支保费,等到将来领取保险金时再缴纳个人所得税,这样可略微降低个人的税务负担,并鼓励个人参与商业保险、提高将来的养老质量。由于个人购买商业养老保险在个税缴纳时可获得一定的优惠,在美国、澳大利亚等发达国家已经是比较成熟的政策。

即将在年内有所突破的个人税延型养老保险,是指个人缴纳的保费在一定金额之内可以在税前工资中扣除,而在将来退休后领取保险金时再缴纳,这和目前个人收入纳税后才能购买商业保险有所不同。

根据上海市金融服务办公室主任方星海的说法:“目前,上海试点个人税延型养老保险的条件已基本具备,相信可于年内推出,且税前列支的上限为每人每月1000元。”

这就意味着,人们可以把年轻时每月1000元的收入,存入企业年金和商业养老保险进行投资增值,把原本立即缴纳的相应部分所得税,延迟到退休后领取养老金时再缴,并且一般而言适用较低的税率。

记者从消息人士处了解到,上海个人税延型养老保险产品定位为契约型养老保险,产品形式分为万能型和分红型;税收递延模式采取“税基递延”型,即在缴费及收益阶段免税,领取阶段再根据当期税率表缴税;缴费限额为每月1000元,其中700元用于个人养老保险免税,300元用于企业年金免税。

“除了商业养老保险产品创新,增加养老金积累也是非常重要的方面。”在张春平看来,“解决养老金缺口的关键是开源节流,加快养老金市场化运营。”

美国养老金积累40%-45%依靠投资收益。全国社保理事会过去10年的运作,平均每年投资收益率是8.41%,即社保理事会8000亿元资金积累中有2800亿元是投资收益。可见,投资对于养老金的保值增值贡献非常大。

杜永茂也认为:“养老金储备总量不是光靠缴费缴出来的,而是靠投资滚动利用复利原则长出来的。管理养老金的主体应该更多地依靠商业机构,包括保险公司、专业养老保险机构、基金、证券、银行等。”

“第一支柱个人账户现有空账1.7万亿,应该尽快通过财政把它回归到个人账户,做实。”杜永茂进一步建议,“在整个养老金管理过程中,要充分利用市场化运作原则,同时,应该将商业机构主体特别是专业养老保险公司,要列入国家优先发展产业序列。更重要的是,对养老金投资渠道和领域要更加放开,包括非资产市场的物权、产权,允许投资银行理财产品、信托理财产品,基础建设的债券化产品等。”