国金证券:一季度市场节奏难找 私募收益微薄

http://msn.finance.sina.com.cn 2012-04-27 17:15 来源: 新浪财经

来源:国金证券

国金证券证券投资类私募基金月报(2012.4)

季度行业表现:市场节奏难找,私募收益微薄

1季度A股整体缺乏赚钱效应,沪深300指数累计上涨4.65%,中小板和创业板则处在泡沫释放中。公募基金方面,股票型开放式基金(不含指数型)季度简单平均收益0.38%、混合型开放式基金平均收益0.50%。804只非结构化私募1季度平均收益0.53%,113只结构化私募平均收益2.24%。但仅考虑信息披露包含完整1季度的630只非结构化私募,1季度平均收益仅为0.03%,几近“零收益”。

私募收益落后指数一方面因1季度市场格局复杂、风格几度转换,操作难度较高(公募亦如此)。1月大盘蓝筹上涨,而中小盘股延续去年的下跌;2月中小盘股反弹强劲,大盘股则遭遇回调;至3月中旬股指又急速掉头向下,各股普跌。

另一方面,市场结构方面,1季度私募重点投资的板块如消费、新兴产业等也表现平平,限制了私募的收益。

今年各月业绩居前者净值多在0.8元左右,1季度领先者更不乏净值遭“腰斩”的私募。其中相当部分在过往年份中受损,但今年行情及风格反转后得以修复。涨幅超过10%且净值在面值以上的则以中长期绩优私募为主。因1季度市场风格切换快、个股分化大、结构性机会居多,行情预判和投资管理能力出色者方能斩获收益。泽熙、银帆、云程泰、瑞安思考等管理人各有多只产品获高盈利,整体上绩优私募多数得益于1季度投资周期股及券商股。

1季度行业发展:投资者风险偏好降低,结构化、债券私募“走俏”

1季度私募发行速度缓慢,仅约为去年同期3成。其中,在投资者对后市谨慎心态之下,类固定收益、风险较低的结构化产品更具吸引力,1季度成立结构化产品在全部新产品中占比接近50%。

1季度走俏的还有债券型私募。自去年底至今,仅北京佑瑞特投资管理公司一家私募就发行了14期债券类私募基金,累计募集资金接近20亿元。还有中融信托发行的融盛稳健01号第01期~11期等,其中不少债券型私募发行规模都在5亿左右。

私募2季度市场观点:谨慎乐观者居多

调查显示,对于未来一季度多数私募持谨慎乐观态度,认为在政府换届和经济下滑的大背景下,2季度具备短线机会,但长期趋势性机会不显著。国内经济方面不会有更大的风险,且目前政局比较稳定,货币政策方面预期较为宽松;但微观层面,企业盈利还在下滑,基本面并不支撑市场向好。

中长期风险收益度量:近两年遭遇“慢熊”,长期优势依旧

尽管近两年遭遇持续熊市,阳光私募业绩整体受损,但相对收益随时间延长而累计。而且,近三年市场结构性机会显著上升,在沪深300指数下跌1.19%、中证500涨18.51%、中小板指涨19.04%的背景下,阳光私募剔除掉业绩报酬后平均回报率为20.37%,长期优势尚在。

第一部分:1季度阳光私募业绩及发展回顾

市场节奏难找,私募收益微薄

3月中旬“两会”闭幕后,A股遭遇今年内首次调整,沪深300指数单月下跌6.80%,将前两月涨幅回吐了大半。各行业板块全数下跌。对于经济基本面的担忧和房地产调控政策严于预期等因素终结了年初的反弹,市场信心再度受挫。从2012年1季度整体来看,市场先是在诸多利好刺激下开启反弹,至3月中旬则突然下挫。沪深300指数累计上涨4.65%,中证500指数涨4.59% ;中小板和创业板则处在泡沫释放中,前者小幅上涨2.73%,后者因1月跌幅过重,季度累计下跌6.99%。行业方面多数实现正收益,其中木材家具、房地产和金属非金属涨幅居前;整体上周期类行业领涨,防御性板块表现不佳(详见图表1、2)。市场整体缺乏赚钱效应,公募基金方面,股票型开放式基金(不含指数型)季度简单平均收益0.38%、混合型开放式基金平均收益0.50%。

图表1:1季度各指数与阳光私募涨跌幅对比

图表2:1季度各行业涨跌幅对比

阳光私募在今年前两月的反弹中亦步亦趋,始终未能超越大盘,但在3月中旬的急跌中发挥了灵活减仓止损的优势,跌幅远小于同期指数。具体来看,804只非结构化私募1季度平均收益0.53%,113只结构化私募平均收益2.24%。但仅考虑信息披露包含完整1季度的630只非结构化私募,1季度平均收益仅为0.03%,几近“零收益”。

| 图表3:阳光私募基金业绩比较 | ||||||

| 3月 | 近一季度 | 近半年 | 近一年 | 近两年 | 近三年 | |

| 非结构化产品 | ||||||

| 平均收益 | -2.45% | 0.53% | -5.78% | -16.74% | -9.97% | 20.37% |

| 最高收益 | 13.65% | 28.28% | 35.70% | 19.13% | 59.87% | 134.10% |

| 最低收益 | -18.44% | -21.03% | -36.90% | -61.05% | -54.74% | -46.40% |

| 平均夏普比率 | ―― | ―― | ―― | -1.36 | -0.58 | 0.46 |

| 平均标准差 | ―― | ―― | ―― | 16.96% | 26.31% | 35.92% |

| 结构化产品 | ||||||

| 平均收益 | -3.72% | 2.24% | -1.32% | -12.33% | 16.39% | ―― |

| 最高收益 | 6.68% | 17.03% | 14.59% | 2.30% | 39.80% | ―― |

| 最低收益 | -15.51% | -9.51% | -25.20% | -36.02% | -25.47% | ―― |

| 平均夏普比率 | ―― | ―― | ―― | -1.01 | -0.08 | ―― |

| 平均标准差 | ―― | ―― | ―― | 17.25% | 30.48% | ―― |

| 来源:国金证券研究所 | ||||||

如图表5所示,1季度阳光私募整体落后指数。主要原因是今年以来市场格局复杂、操作难度较高。1季度指数先扬后抑波动较大,市场风格几度转换,个股表现分化明显。1月份大盘蓝筹行情启动,而中小盘股则延续去年的下跌;2月中小盘股反弹势头强劲,大盘股则遭遇回调;至3月中旬股指急速掉头向下,14日至30日沪深300指数下挫8.44%,各股普跌。如此复杂多变的环境下多数管理人都难以踏准市场节拍。

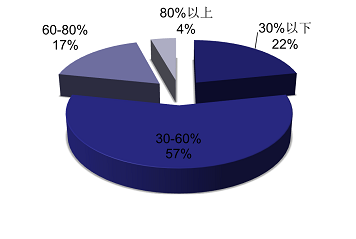

持续跟踪显示,历经四季度熊市,阳光私募在2012年初普遍低仓运作,根据国金证券私募机构调查问卷显示,仓位在三成以下的占比超过20%,直接导致错过1月的反弹。至2月行情转暖看多者增加,私募普遍拉高仓位,持仓80%以上者超过20%,仓位低于30%者降至5%(详见图表4),然而仍有不少私募管理人态度谨慎,操作中顾虑风险规避,导致行业平均收益落后指数。至3月反弹后的市场调整又给部分未及时减仓的私募造成了损失。

图表4:1季度阳光私募仓位调查

另外,1季度私募重点投资的板块表现差强人意,限制了私募反弹中的获益。1月份资源股和金融股领涨,创业板大跌,而长期以来多数私募对于大盘周期股并不“感冒”。在私募探讨中小盘成长股估值是否触底的同时,对于已处在历史估值低位具备安全边际的蓝筹股则不愿染指,以致错过大盘股反弹机会。同时,消费、新兴产业等私募青睐的板块在1季度市场回暖中表现平平(详见图表2)。

图表5:1季度阳光私募(非结构化)与同期基准指数(沪深300)对比

从图表6、7显示的1季度私募收益分布角度来看,1季度阳光私募804只非结构化产品中382只净值持平或上涨,占比47%;战胜各自对应期间指数的产品共113只,占比不足15%。结构化113只基金中72只实现正收益,25只跑赢同期基准。整体来看,多数私募季度累计收益在-5%~5%区间,与指数涨跌幅基本相当;非结构化、结构化高收益者(涨幅超过10%)共计51只。

从图表8、9显示的排名区间平均收益情况看,排名首尾20%区间私募的平均收益涨跌幅基本相当,说明1季度市场风格切换、个股分化明显的特征造成了私募间业绩分化。

图表6:1季度阳光私募业绩分布情况(非结构化)

图表7:1季度阳光私募业绩分布情况(结构化)

图表8:1季度阳光私募排名区间收益情况(非结构化)

图表9:1季度阳光私募排名区间收益情况(结构化)

今年各月业绩居前者净值多在0.8元左右,1季度领先者更不乏净值遭“腰斩”的私募。其中相当部分在过往年份中受损,但今年行情及风格反转后得以修复。

1季度涨幅超过10%且净值在面值以上的则以中长期绩优私募为主。因1季度市场风格切换快、个股分化大、结构性机会居多,行情预判和投资管理能力出色者方能斩获收益。泽熙、银帆、云程泰、瑞安思考等管理人各有多只产品获高盈利,整体上绩优私募多数得益于1季度投资周期股及券商股。

| 图表10:1季度绝对收益前二十产品列示 | |||||||||

| 非结构化阳光私募 | 结构化阳光私募 | ||||||||

| 名称 | 管理人 | 截止日期 | 单位净值 | 收益率 | 名称 | 管理人 | 截止日期 | 单位净值 | 收益率 |

| 外贸信托-德源安1期 | 北京德源安资产管理有限责任公司 | 2012/3/30 | 0.8863 | 28.28% | 中海―浦江之星12号2期 | 上海佳亨投资发展有限公司 | 2012/3/30 | 1.0645 | 17.03% |

| 华宝信托•塔晶狮王 | 上海塔晶投资管理有限公司 | 2012/3/30 | 0.5620 | 27.32% | 华信・信银1号(延期) | 北京环球银证投资有限公司 | 2012/3/23 | 1.0226 | 14.27% |

| 深国投•塔晶老虎1期 | 上海塔晶投资管理有限公司 | 2012/3/9 | 57.58 | 27.00% | 外贸信托-东方恒润1号(汇富20号) | 深圳市东方恒润投资有限公司 | 2012/3/30 | 1.0324 | 12.70% |

| 华宝信托•塔晶狮王二号 | 上海塔晶投资管理有限公司 | 2012/3/30 | 0.4907 | 26.80% | 北方信托-金福四号(益信投资) | 益信(天津)股权投资基金管理有限公司 | 2012/3/30 | 1.0165 | 12.28% |

| 兴业信托-德源安战略成长3号 | 北京德源安资产管理有限责任公司 | 2012/3/30 | 0.8278 | 23.66% | 华信・信银3号(延期) | 北京环球银证投资有限公司 | 2012/3/23 | 0.9957 | 11.55% |

| 华润信托•德源安1期 | 北京德源安资产管理有限责任公司 | 2012/3/30 | 135.67 | 22.96% | 兴业信托-财富(金牛7号) | 福建金牛投资管理股份有限公司 | 2012/3/30 | 1.0163 | 11.27% |

| 平安•证大一期 | 上海证大投资管理有限公司 | 2012/3/30 | 91.06 | 21.67% | 外贸信托-东星2号(汇富108号) | 福建省东星投资理财有限公司 | 2012/3/30 | 1.0121 | 10.68% |

| 外贸信托-富鹏(2期) | 中国对外经济贸易信托有限公司 | 2012/3/30 | 0.7595 | 21.09% | 山东信托-长金10号(新东风成长) | 广州长金投资管理有限公司 | 2012/3/13 | 0.9364 | 10.04% |

| 中融-利升3期(融裕13号) | 深圳市利升锐华投资有限公司 | 2012/3/30 | 0.9742 | 20.93% | 兴业信托-博融泰(新申财富14期) | 博融泰资产管理(北京)有限公司 | 2012/3/30 | 1.0203 | 9.80% |

| 平安•证大增长二期 | 上海证大投资管理有限公司 | 2012/3/30 | 83.97 | 19.77% | 联华信托•创富(浙江6期) | 深圳市金石投资管理有限公司 | 2012/3/30 | 0.9352 | 9.25% |

| 山东信托-泽熙3期 | 上海泽熙投资管理有限公司 | 2012/3/30 | 1.3833 | 19.53% | 上海信托-重阳(紫晶石稳优T2601) | 上海重阳投资有限公司 | 2012/3/23 | 0.8468 | 8.70% |

| 西安信托•银帆3期(长安投资78号) | 西藏银帆投资管理有限公司 | 2012/3/30 | 1.3632 | 19.05% | 外贸信托-鼎诺1期 | 深圳市鼎诺投资管理有限公司 | 2012/3/23 | 0.9273 | 8.19% |

| 平安•证大价值三期 | 上海证大投资管理有限公司 | 2012/3/30 | 74.24 | 18.97% | 兴业信托・申富乐1号结构化 | 深圳申富乐投资管理有限公司 | 2012/3/30 | 0.9463 | 8.14% |

| 中融-利升1期 | 深圳市利升锐华投资有限公司 | 2012/3/26 | 0.9543 | 18.34% | 西安信托•信集鸿雁(长安投资52号) | 西安领汇创业投资有限公司 | 2012/3/30 | 0.9162 | 7.66% |

| 北京国投•云程泰资本增值(一期) | 北京云程泰投资管理有限责任公司 | 2012/3/30 | 1.1971 | 17.08% | 山东信托-长金三号 | 广州长金投资管理有限公司 | 2012/4/5 | 1.4325 | 7.48% |

| 北京国投•云程泰资本增值(二期) | 北京云程泰投资管理有限责任公司 | 2012/3/30 | 1.2419 | 16.99% | 山东信托-长金6号 | 广州长金投资管理有限公司 | 2012/3/15 | 1.1984 | 7.40% |

| 山东信托-积胜1期 | 北京积吉胜投资管理有限公司 | 2012/3/30 | 0.8267 | 16.70% | 山东信托-以太2号(续) | 青岛以太投资管理有限公司 | 2012/3/9 | 0.9637 | 7.07% |

| 深国投•世通一期 | 南京世通资产管理有限公司 | 2012/3/5 | 98.97 | 16.67% | 西安信托・海鳌1号(长安投资31号分层式) | 海鳌(厦门)投资股份有限公司 | 2012/3/30 | 0.8908 | 6.90% |

| 华润信托•民森F号 | 深圳民森投资有限公司 | 2012/3/30 | 109.32 | 16.31% | 西安信托•长安投资12号(分层) | 陕西西部资产管理有限公司 | 2012/3/30 | 0.8388 | 6.68% |

| 兴业信托・云程泰3期 | 北京云程泰投资管理有限责任公司 | 2012/3/30 | 0.9768 | 16.05% | 外贸信托-康成亨7期 | 深圳市康成亨投资有限公司 | 2012/3/30 | 0.9693 | 6.53% |

投资者风险偏好降低,结构化、债券私募“走俏”

尽管市场结束了去年一整年的萧条,今年以来阳光私募的发行情况依然不尽如人意。根据国金证券的严格统计口径,1季度阳光私募基金新发产品仅为去年同期的三成,单只产品平均募集规模也有所缩水。行业发展遭遇瓶颈主要由于账号限制造成发行成本过高、私募对后市态度谨慎、渠道及投资者信心不足等因素造成。

在投资对后市谨慎心态之下,具备固定收益特征、风险较低的结构化私募以及包括设有安全垫的产品,展示出更高的吸引力,其发行数量较以往有了明显上升,1季度成立结构化产品在统计范围内的新产品中占比接近50%。

今年阳光私募业的另一大特点则是债券型私募走俏。根据国金证券不完全统计,自去年底至今年1季度,仅北京佑瑞特投资管理公司一家私募就发行了14期债券类私募基金,根据信托网站披露,其累计募集资金接近20亿元。此外还有北京鹏扬投资管理有限公司发行的北国投-鹏扬1期、中融信托发行的融盛稳健01号第01期~11期,以及山东信托-华创稳盈1~2号等。其中不少债券型私募发行规模都在5亿左右。

债券型私募走俏的原因主要是近两年股市低迷,而债券市场则步入“慢牛”行情,其日益明显的投资潜力令债券型产品具备了吸引力。在股市未来走向不明朗的背景下,低风险、高稳定性的债券型私募逐渐受到投资者的关注和认可。此外,发行债券型阳光私募并不受到信托账户的制约,显著降低了发行成本。且信托公司对于发行产品并无最低规模限制,相比股票型私募发行难度无疑低了不少。

但债券型阳光私募的发展仍面临诸多问题。首先是国内债市的品种单一,相关对冲工具和衍生工具匮乏,未来能否参与国债期货等衍生业务还是未知数,限制了债券型私募的发展空间。且由于债市长期受到“冷落”,其人才培养也滞后于行业发展。此外,信托公司能否参与新品种的投资、债券型私募领域将来如何监管等问题也是行业关心的重点。

私募市场观点:仓位三至六成,后市谨慎乐观

根据国金证券私募机构调查显示,对于未来一季度多数私募持谨慎乐观态度,认为在政府换届和经济下滑的大背景下,2季度具备短线机会,但长期趋势性机会不显著。国内经济方面不会有更大的风险,且目前政局比较稳定,货币政策方面预期较为宽松;但微观层面,企业盈利还在下滑,基本面并不支撑市场向好。

如图表11所示,调查范围内过半数私募认为现阶段合理仓位在三至六成,认为应在六至八成的数量比一季度明显减少。

| 图表11:私募认为目前合理的A股仓位 |

|

| 来源:国金证券研究所 |

第二部分:短、中、长期阳光私募业绩回顾

近两年遭遇“慢熊”,长期优势依旧

在内忧外患下,近一年A股市场持续低迷。沪深300指数累计跌24.61%;中证500指数跌32.53%,中小板指下跌31.52%,创业板指跌32.58%。中小市值股票受损更为严重,造成以中小盘风格为主的私募基金普遍亏损。统计范围内的649只非结构化阳光私募平均下跌16.74%,55只结构化阳光私募平均亏损12.33%。

近一年的“慢熊”市场给蓬勃发展的阳光私募造成创伤,行业遭遇规模缩水,产品绝对收益受损。部分私募挣扎在清盘线上,而部分优秀者则踏准市场节拍,获取了超额收益。近一年阳光私募(非结构化)排行首尾产品的收益差距超过80%。业绩领先私募中净值在面值以上者,在熊市中依然具备盈利能力,展露了较高的投资管理及风险控制水平。具体包括瑞安思考、上海银叶、民森投资、泽熙投资、呈瑞投资、景良投资、展博投资等私募管理人(详见图表12)。

| 图表12:近一年绝对收益前十产品列示 | |||||||||

| 非结构化阳光私募 | 结构化阳光私募 | ||||||||

| 名称 | 管理人 | 截止日期 | 净值 | 收益率 | 名称 | 管理人 | 截止日期 | 净值 | 收益率 |

| 中融-思考1号 | 瑞安思考投资管理有限公司 | 2012/3/30 | 1.2512 | 19.13% | 华信・信银1号(延期) | 北京环球银证投资有限公司 | 2012/3/23 | 1.0226 | 2.30% |

| 深国投•林园2期 | 深圳市林园投资管理有限公司 | 2012/3/15 | 99.5000 | 15.00% | 中海―浦江之星12号2期 | 上海佳亨投资发展有限公司 | 2012/3/30 | 1.0645 | 2.03% |

| 山东信托-银叶1号 | 上海银叶投资有限公司 | 2012/3/30 | 1.0889 | 14.87% | 外贸信托-东方恒润1号(汇富20号) | 深圳市东方恒润投资有限公司 | 2012/3/30 | 1.0324 | -1.12% |

| 深国投•林园 | 深圳市林园投资管理有限公司 | 2012/3/20 | 171.7500 | 13.98% | 中融-亿方博 | 杭州亿方博投资有限公司 | 2012/3/30 | 0.9433 | -2.23% |

| 华润信托•民森G号 | 深圳民森投资有限公司 | 2012/3/30 | 107.1900 | 13.91% | 山东信托-以太2号(续) | 青岛以太投资管理有限公司 | 2012/3/9 | 0.9637 | -2.66% |

| 华润信托•民森F号 | 深圳民森投资有限公司 | 2012/3/30 | 109.3200 | 13.61% | 中海―浦江之星23号(第二期) | 上海京益投资管理有限公司 | 2012/3/30 | 0.9707 | -2.81% |

| 深国投•林园3期 | 深圳市林园投资管理有限公司 | 2012/3/15 | 99.8900 | 13.51% | 中海信托-浦江之星6号 | 上海彤源投资发展有限公司 | 2012/3/30 | 0.9281 | -3.52% |

| 山东信托-泽熙瑞金1号 | 上海泽熙投资管理有限公司 | 2012/3/5 | 1.9986 | 11.36% | 外贸信托・安州3号 | 广州安州投资管理有限公司 | 2012/3/30 | 0.9318 | -3.74% |

| 华润信托•民森E号 | 深圳民森投资有限公司 | 2012/3/30 | 94.2000 | 11.33% | 联华信托•兴业天津2号 | 浙江新新凯瑞投资管理有限公司 | 2012/3/30 | 0.8951 | -3.93% |

| 联华信托•呈瑞一期 | 上海呈瑞投资管理有限公司 | 2012/3/30 | 1.5210 | 10.23% | 山东信托-长金五号 | 广州长金投资管理有限公司 | 2012/3/26 | 1.3526 | -4.19% |

| 来源:国金证券研究所 | |||||||||

将考察期延长至两年,各指数跌幅情况则与近一年相差无几:沪深300指数下跌27.08%,中证500指数跌27.98%,中小板指跌24.00%,创业板指跌32.15%。而随着时间延长,阳光私募善于捕捉投资机会的优势得以展露:可统计近两年收益的阳光私募(非结构化,包括自然月度和非自然月度)共351只,剔除掉业绩报酬后平均净值下跌9.97%,平均相对同期沪深300指数领先14.06个百分点。实现正收益的产品共计80只,跑赢各自同期基准指数的私募占比超过八成,其中有25只基金涨幅超过10%。

具体来看,涨幅最高的是泽熙管理的山东信托-泽熙瑞金1号,近两年累计收益率接近100%。泽熙可谓近年来阳光私募业最抢眼的“风云人物”,业绩在短、中、长期各类市场环境下均呈现较强的进攻性,尤其擅长在震荡市中捕捉短时热点,熊市也鲜有大跌,长期积累了可观的收益。同样擅长择时的华润信托•展博1期近一年、近两年期涨幅领先,不仅两年期累计收益超过50%,且业绩波动远远小于同期指数。下行风险控制方面依旧为星石系列据前,但因其2012年以来一定程度转换战略、开始“出击”,造成下行风险较此前略有上升(出于篇幅限制仅列示各项指标排名前10仅作参考,详见图表13)。

| 图表13:近两年绝对收益、夏普比率、下行风险指标前十产品列示 | |||||||||

| 绝对收益 | 夏普比率 | 下行风险 | |||||||

| 名称 | 管理人 | 截止日期 | 收益率 | 名称 | 管理人 | 夏普比率 | 名称 | 管理人 | 下行风险 |

| 山东信托-泽熙瑞金1号 | 上海泽熙投资管理有限公司 | 2012/3/5 | 99.86% | 山东信托-泽熙瑞金1号 | 上海泽熙投资管理有限公司 | 2.40 | 中融-麦尔斯通二期 | 福建省麦尔斯通投资管理有限公司 | 1.24% |

| 深国投•世通一期 | 南京世通资产管理有限公司 | 2012/3/5 | 72.54% | 华润信托•展博1期 | 深圳展博投资发展有限公司 | 1.58 | 中信信托•星石17期 | 北京市星石投资管理有限公司 | 4.62% |

| 华润信托•展博1期 | 深圳展博投资发展有限公司 | 2012/3/30 | 52.86% | 深国投•世通一期 | 南京世通资产管理有限公司 | 1.23 | 深国投•星石4期 | 北京市星石投资管理有限公司 | 4.69% |

| 深国投•林园3期 | 深圳市林园投资管理有限公司 | 2012/3/15 | 46.55% | 深国投•林园3期 | 深圳市林园投资管理有限公司 | 1.19 | 中信信托•星石12期 | 北京市星石投资管理有限公司 | 4.73% |

| 深国投•林园2期 | 深圳市林园投资管理有限公司 | 2012/3/15 | 40.91% | 中信信托•精熙 | 上海精熙投资发展中心 | 1.09 | 中信信托•星石15期 | 北京市星石投资管理有限公司 | 4.75% |

| 深国投•林园 | 深圳市林园投资管理有限公司 | 2012/3/20 | 32.05% | 深国投•林园2期 | 深圳市林园投资管理有限公司 | 1.08 | 中信信托•星石18期 | 北京市星石投资管理有限公司 | 4.77% |

| 中信信托•精熙 | 上海精熙投资发展中心 | 2012/3/30 | 29.05% | 深国投•林园 | 深圳市林园投资管理有限公司 | 0.94 | 华润信托•星石13期 | 北京市星石投资管理有限公司 | 4.78% |

| 华润信托•德源安1期 | 北京德源安资产管理有限责任公司 | 2012/3/30 | 19.98% | 中国龙增长 | 云南信托 | 0.64 | 中信信托•星石14期 | 北京市星石投资管理有限公司 | 4.86% |

| 中融-鼎辉1号 | 成都鼎陶朱辉投资管理有限责任公司 | 2012/3/30 | 19.51% | 中国龙精选 | 云南信托 | 0.62 | 深国投•星石1期 | 北京市星石投资管理有限公司 | 4.91% |

| 中融-混沌二号 | 上海混沌道然资产管理有限公司 | 2012/3/30 | 17.51% | 中国龙精选二 | 云南信托 | 0.58 | 深国投•星石3期 | 北京市星石投资管理有限公司 | 4.95% |

| 注:近两年的收益率已全部扣除浮动费用,披露净值已经反映浮动费用的不重复扣除。 | |||||||||

| 来源:国金证券研究所 | |||||||||

近三年市场结构性机会显著上升,且中小市值股票走势强劲。三年期沪深300指数下跌1.19%,中证500则涨18.51%,中小板指涨19.04%。同期可统计收益的182只阳光私募(非结构化,包括自然月度和非自然月度)剔除掉业绩报酬后平均回报率为20.37%,平均战胜对应期间沪深300指数15.20%。三年来阳光私募累计收益与中小板、创业板指数基本相当,也反映出阳光私募具备一定中小盘风格的特点。

综合绝对收益、夏普比率、下行风险三项指标,精熙投资、翼虎投资、北京云程泰、北京源乐晟、广东新价值等私募管理人旗下产品领先同业。绝对收益方面,本期共6只产品涨幅超过100%,拔得头筹的中信信托•精熙领先优势明显。下行风险指标中,星石系列依然具备绝对优势(出于篇幅限制仅列示各项指标排名前10仅作参考,详见图表14)。

| 图表14:近三年绝对收益、夏普比率、下行风险指标前十产品列示 | |||||||||

| 绝对收益 | 夏普比率 | 下行风险 | |||||||

| 名称 | 管理人 | 截止日期 | 收益率 | 名称 | 管理人 | 夏普比率 | 名称 | 管理人 | 下行风险 |

中信信托

|

上海精熙投资发展中心 | 2012/3/30 | 134.10% | 中信信托•精熙 | 上海精熙投资发展中心 | 2.44 | 中信信托•星石12期 | 北京市星石投资管理有限公司 | 8.13% |

| 深国投•林园2期 | 深圳市林园投资管理有限公司 | 2012/3/15 | 110.94% | 深国投•林园2期 | 深圳市林园投资管理有限公司 | 1.94 | 深国投•星石4期 | 北京市星石投资管理有限公司 | 8.22% |

| 深国投•林园3期 | 深圳市林园投资管理有限公司 | 2012/3/15 | 110.65% | 深国投•林园3期 | 深圳市林园投资管理有限公司 | 1.93 | 深国投•星石11期 | 北京市星石投资管理有限公司 | 8.47% |

| 深国投•世通一期 | 南京世通资产管理有限公司 | 2012/3/5 | 105.89% | 深国投•林园 | 深圳市林园投资管理有限公司 | 1.85 | 中信信托•星石8期 | 北京市星石投资管理有限公司 | 8.47% |

| 深国投•林园 | 深圳市林园投资管理有限公司 | 2012/3/20 | 101.51% | 重庆国投•翼虎成长 | 深圳市翼虎投资管理有限公司 | 1.61 | 深国投•星石3期 | 北京市星石投资管理有限公司 | 8.50% |

| 重庆国投•翼虎成长 | 深圳市翼虎投资管理有限公司 | 2012/3/30 | 101.16% | 中融-麦尔斯通一期 | 福建省麦尔斯通投资管理有限公司 | 1.59 | 深国投•星石1期 | 北京市星石投资管理有限公司 | 8.66% |

| 北京国投•云程泰资本增值(一期) | 北京云程泰投资管理有限责任公司 | 2012/3/30 | 94.97% | 中融-麦尔斯通三期 | 福建省麦尔斯通投资管理有限公司 | 1.53 | 深国投•星石2期 | 北京市星石投资管理有限公司 | 8.66% |

| 北京国投•云程泰资本增值(二期) | 北京云程泰投资管理有限责任公司 | 2012/3/30 | 83.04% | 北京国投•云程泰资本增值(一期) | 北京云程泰投资管理有限责任公司 | 1.49 | 深国投•星石10期 | 北京市星石投资管理有限公司 | 8.78% |

| 粤财信托•新价值2期 | 广东新价值投资有限公司 | 2012/3/5 | 78.95% | 中融-乐晟 | 北京源乐晟资产管理有限公司 | 1.46 | 深国投•星石7期 | 北京市星石投资管理有限公司 | 8.79% |

| 中融-乐晟 | 北京源乐晟资产管理有限公司 | 2012/3/30 | 73.21% | 北京国投•云程泰资本增值(二期) | 北京云程泰投资管理有限责任公司 | 1.36 | 深国投•星石5期 | 北京市星石投资管理有限公司 | 8.81% |

| 注:近三年的收益率已全部扣除浮动费用,披露净值已经反映浮动费用的不重复扣除。 | |||||||||

| 来源:国金证券研究所 | |||||||||