增发伤亡簿:基金私募折戟 华夏基金浮亏8000万

http://msn.finance.sina.com.cn 2011-09-27 08:37 来源: 新金融观察

上半年“春汛”,新股破发潮凶猛,下半年“秋汛”,增发股破发再度来袭,一级市场的另一个赚钱神话在潮水中覆灭。

新金融观察不完全统计显示,截至9月20日,于今年发布公告确认增发完成的122家A股上市公司中,已有约42家公司的当日收盘价(复权后)跌破增发价,占比超三成,个股最大破发幅超过40%。

这一轮发轫于增发战场的破发潮再度血洗机构。根据新金融观察的粗略统计,“基金

三贵”华夏、易方达和嘉实各有数千万的账面浮亏,踩中5大破发“雷区”的华夏基金亏损额度已经超过了8000万元。

当然,伤亡惨重的不止基金,在一级市场安营扎寨的各路资本都有不同程度的损失。

值得关注的是,伤痕累累的机构是否能在限售期的最后一程实现自我救赎?因破发而“负伤”的某机构人士向新金融记者坦言:“定向增发的项目,机构通常不会赔着本儿离场的。”这是否意味着新一轮“发行价保卫战”硝烟渐近?

增发价三成“溃堤”

破发潮来袭之前,增发市场的“躁动”早已起步于再融资规模的提速之中。

新金融观察统计显示,截至9月20 日,今年已发布公告确认增发完成的122家A股上市公司实际募集资金额度总计已接近2760亿元,相当于这些企业首发IPO融资额度的5倍之多。

其中,单笔最高融资额已突破了700亿元大关。2011年3月,力谋集团整理上市的盐湖股份定向增发完成,实际募集资金接近775亿元。

令坐镇卖方市场的券商更为振奋的是,今年的增发规模不仅实现了快速膨胀,甚至反超了IPO的扩容规模。Wind数据显示,同样截至9月20日,2011年新股实际募集资金总额约为2154亿元,与增发融资总额相差约600亿元。

不过,弱市中的增发大扩容却为日后的破发潮埋下了伏笔。截至9月20日,上证综指年内累计下跌了12.8%,深成指的跌幅达到14.3%。年初的“震荡上行”预言被演绎成了“震荡下行”的现实。

如此弱市之中,折价空间已难为增发股保驾护航。考虑除权因素,已有42只年内完成增发的股票跌破了增发价格,发行价“溃堤”的阴霾至少覆盖了三成的增发疆土。

前述盐湖股份便没能逃过破发的魔咒,73.25元的增发成本价已跌至上周五收盘时的48.4元。统计显示,个股最大破发幅已超过了40%,以每股5.57元完成增发的华菱钢铁上周五的最新收盘价已跌至3.27元。

在此之前,增发一直被认为是稳赚不赔的买卖。平安证券分析师蔡大贵统计了历年的增发案例后认为:“参与定向增发,从总体上来看能够获得较高的超额收益,平均的年超额收益为82.5%,获取超额收益的概率为91.8%。”

另外,根据金元证券金融工程研究所分析师黄宜忠的研究,截至2011年5月24日,在增发股份锁定期内,机构投资者参加的增发项目的超额收益率远高于自然人参加的项目,平均达到24.38%;而那些只含有大股东及关联方的项目,平均超额收益可高达50.47%。

但如今,只有大股东和关联方参与的华菱钢铁和盐湖股份的定增项目,却成了增发围城的领跌股。

连续破发的现实,已迫使增发价格追随新股首发价格,双双淡出一级市场的“不败”阵营――“增发价不保本儿”的叹息声呼之欲出。

机构“伤亡”统计

破发潮的沉重一击打在了增发股的脸上,更打在了参与增发的机构的心尖儿上,申购增发股的真金白银正陷于赔本儿的“漩涡”中。

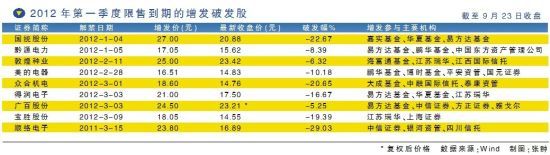

根据新金融观察的不完全统计,在“增发伤亡簿”上,不幸连陷5个“雷区”的华夏基金损失最重。新金融记者先后在国统股份、中天科技、得润电子、综艺股份和广汇股份的增发清单中发现了“华夏系”的身影,这5只个股目前正经历着程度不等的破发危机。

截至9月20日,国统股份的破发幅度已超过了25%,获得380万股配股数量的华夏基金公司截至当日已累计亏损2500余万元。根据记者的粗略估算,这5个项目至少已给华夏基金造成约8013万元的账面浮亏。

同属基金三巨头,易方达基金和嘉实基金的日子也不好过。广泛撒网的易方达同样命中5大“雷区”,但庆幸于部分项目获得的配售数额较小,损失程度不及华夏。

根据记者的粗略统计,假设易方达未对公开增发项目大洋电机做出减持,那么包括大洋电机、国统股份、得润电子、广百股份和黔源电力5大增发股份累计造成易方达基金公司约3903万元的账目亏损。

另外,仅踩中两大“雷区”国统股份和大洋电机的嘉实基金,却受累于申购数额庞大,亏损幅度堪比易方达,仅国统股份一个项目就造成嘉实基金账面亏损3881万元。

“基金系”的损兵折将仅仅是“增发伤亡簿”的一处风景,一级市场的围城中自然少不了“私募系”的身影。顺承基金的逻辑,阳光私募界的 翘楚同样是这一轮破发潮的“弄潮者”。

在业界声名显赫的江苏瑞华投资发展有限公司,却在2011年的增发项目中栽了跟头。连中7大破发股的成绩使得江苏瑞华成为“中奖率”最高的机构投资者。根据新金融记者的统计,截至9月20日,这7大项目已为江苏瑞华带来约6792万元的账目亏损。

引起记者注意的是,这一轮破发潮竟然波及了国内四大国有资产管理公司的盈利。记者先后在破发股黔源电力和生益科技的增发清单中发现了“中国东方资产管理公司”和“中国长城资产管理公司”的名字。截至9月20日,两家企业分别浮亏528万元和760万元。

当然,在这出破发的“闹剧”中,最为悲剧性的当数海通证券。中天科技和威海广泰公开增发的失利,使得作为承销商的海通证券不得不自掏腰包包揽股份,把“卖方”业务做成了“买方”业务。

数据显示,增发完成后,海通证券大约分别持有中天科技4115万股以及威海广泰1076万股。根据两个公司对于发行费用的说明,海通证券从两起项目中获得承销费用不超过2817万元。但是,如果以增发价作为海通证券的持有成本,截至9月20日,破发已造成海通证券超2亿元的账面损失。

增发价保卫战渐近?

采访中,因破发而“负伤”的某机构人士向新金融记者坦言:“定向增发的项目,机构通常不会赔着本儿离场的。”

在限售期的尾声,增发股是否能追随次新股,打响一轮报复性上涨的“发行价保卫战”?

蔡大贵认为:“参与定向增发的投资者对于一年锁定期的收益率是有要求的,增发实施完9 个月之后,如果当时的股价较增发价的涨幅不足10%,那么公司和参与增发的投资者都会希望股价在未来3个月能有进一步的增长。”

根据平安证券的统计,在定向增发之后的9 个月,增发收益率不足10%的股票当中,有62.8%的股票能够获得超越大盘的收益,超额收益率为10.9%。

事实上,“十一”过后,被各路资本重金持有的破发股――国统股份和黔源电力,距离其12个月的解锁期仅剩3个月的时间。与此同时,先后于2月份实施增发的敦煌种业和美的电器即将迎来增发后的第9个月。

值得担忧的是,一路下滑的经营业绩也许将构成机构打响“发行价保卫战”的绊脚石。业绩预告显示,国统股份和黔源电力三季度净利润可能将分别发生0%-50%以及70%-90%的下滑。

另外,尚未发布预告的敦煌股份,也在上半年经历了高达2500%的业绩下滑。美的电器的业绩相对平稳,2010年中期同比上涨了13.64%,但仍比去年同期的增速下滑了40多个百分点。

当然,在破发股还来不及喘息的时候,更大规模的扩容潮又接踵而至。根据Wind提供的数据,尚有融资规模高达6000多亿元的增发预案箭在弦上。

上周四,总额接近350亿元的增发申请又获得了证监会的批准。其中,北京银行和中国铝业的再融资规划都超过了100亿元。

当破发潮一次次来袭,“熊冠”全球的A股也在热盼着“洪水”退去的肥美。只不过, 四季度的脚步近了,2011年只剩下最后一程,留给A股的翻盘时间已十分有限。