QDII»щҢрЦШІЦҢрИЪ·ЗИХіӘПы·СЖ·ғНДЬФө

http://msn.finance.sina.com.cn 2011-11-02 10:42 АөФө: РВАЛІЖң

ҰҰҰҰҰҰҰҰҰҒҰҒ2011ДкQDII»щҢрИэәң±ЁµгЖА

ҰҰҰҰҰҰҰҰРВАЛ»щҢрСРңүЦРРД

ҰҰҰҰДЪИЭХҒТҒӘғ

ҰҰҰҰ»щҢрТµәЁӘғ

ҰҰҰҰТµәЁГиКцӘғөУңш¶ФКХТжүөӘ¬іэЕµ°ІИ«Зт»ЖҢрµӨәңЙПХЗ5.68%НвӘ¬ЖдЛыQDII»щҢрИ«ІүёғКХТжҰӘөУПа¶ФКХТжүөӘ¬Ц»УР47.62%µДQDII»щҢрЕЬУ®ЖдТµәЁ»щЧәҰӘ

ҰҰҰҰіЦУРИЛ»Ш±ЁӘғИэәң¶ИQDII»щҢрңщүчЛрСПЦШӘ¬µӨәңАыИуЧЬүчЛр160.54ТЪФҒӘ¬ЖҢңщµӨЦ»үчЛр3.82ТЪФҒӘ¬әУИЁЖҢңщ»щҢр·Э¶о±ңЖЪАыИуОҒ-0.17ФҒҰӘ

ҰҰҰҰ»щҢрІЦО»Әғ

ҰҰҰҰ35Ц»№«ІәіЦІЦКРЦµКэңЭµДQDII»щҢрЖҢңщІЦО»УЙ¶юәңД©µД65.41%ҢµµНЦБИэәңД©µД60.35%ҰӘµ«үәВЗµҢИэәң¶ИТФИЛГс±ТәЖәЫИ«ЗтРВРЛКРіҰ№ЙЖ±ЦёКэЖЪәдПВµш24.15%ҰұіЙКмКРіҰЦёКэПВµш18.1%µДХыМеН¶ЧК±ің°Ә¬өуІү·Ц»щҢрКµәКЙПІЙИҰБЛЦч¶ҮФцІЦµДІЯВФҰӘ

ҰҰҰҰөУQDII»щҢр¶юә¶·ЦАаүөӘ¬ИЁТжАаQDII»щҢрЖҢңщ№ЙЖ±ІЦО»75.83%ҰӘөУН¶ЧКЗшУтІ»Н¬үөӘ¬ЦчН¶ГА№ъµДQDII»щҢрІЦО»ЧоёЯӘ¬өп90.56%ҰӘ

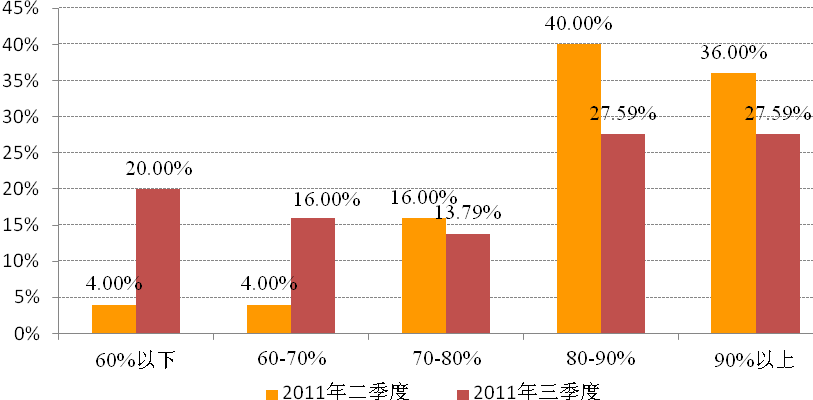

ҰҰҰҰQDII»щҢрµДІЦО»·ЦІәүөӘ¬»щҢрңАн¶ФғуКРµДүө·Ё·ЦЖзәУөуҰӘНіәЖКэңЭПФКңӘ¬Иэәң¶ИІЦО»·Ц»ҮГчПФӘ¬ІЦО»ФЪ70%~80%Ұұ80%~90%Ұұ90%ТФЙПµД»щҢрКэ±ИЙПәң¶ИГчПФәхЙЩӘ¬ІЦО»ФЪ60%ТФПВµД»щҢрКэФтөУЙПәң¶ИµД4.00%ГНФцµҢИэәң¶ИµД20.00%ҰӘ

ҰҰҰҰРРТµҰұёц№ЙЕдЦГӘғ

ҰҰҰҰQDII»щҢрИэәң¶ИН¶ЧКРРТµәҮЦРФЪҢрИЪҰұ·ЗИХіӘПы·СЖ·ҰұДЬФөИэөуРРТµӘ¬ёГИэАаРРТµµДН¶ЧКЧЬ¶оХәµҢ»щҢрң»ЦµµД56.62%ҰӘ

ҰҰҰҰөУЦШІЦ№ЙЖ±үөӘ¬Иэәң¶ИQDII»щҢрЗ°К®өуЦШІЦ№ЙИ«ІүОҒЦР№ъёЕДо№ЙЖ±ҰӘµЪТ»ЦШІЦ№ЙОҒ№¤ЙМТшРР±»5Ц»QDIIіЦУРӘ¬іЦУРКРЦµОҒ140341.7НтФҒҰӘ

ҰҰҰҰQDII»щҢрИэәң¶ИН¶ЧКЗшУтИФИ»әҮЦРФЪПгёЫҰұГА№ъҰұғ«№ъӘ¬ХвЗ°ИэөуЗшУтµДН¶ЧКЧЬ¶оХәµҢQDII»щҢрЧЬң»ЦµµД75.78%ҰӘ

ҰҰҰҰ»»КЦВКӘғ

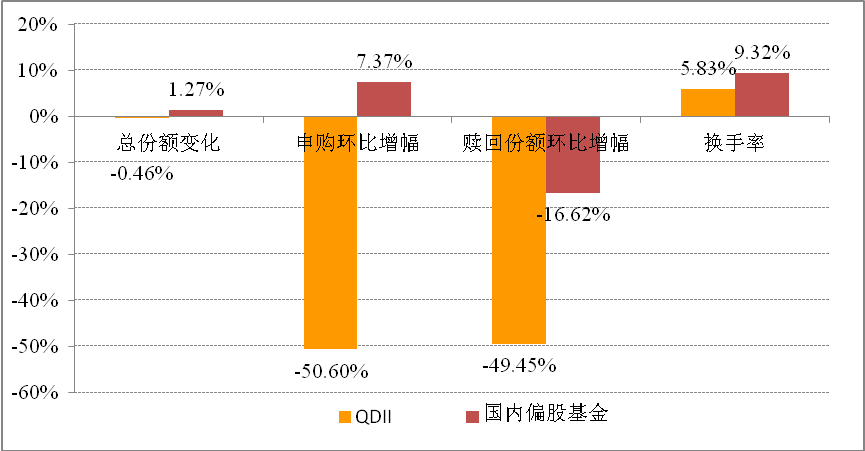

ҰҰҰҰИэәң¶ИТФАөӘ¬QDII»щҢр·Э¶оЛхЛ®0.46%Ә¬ЖдЦРЙк№ғ·Э¶о±И¶юәң¶ИәхЙЩ50.60%Ә¬Кк»Ш·Э¶о±И¶юәң¶ИәхЙЩ49.45%Ә¬ИэЧйКэЦµңщµНУЪ№ъДЪЖ«№Й»щҢрµД¶ФУ¦Л®ЖҢҰӘ

ҰҰҰҰУЙУЪЙкКкРРОҒәхЙЩӘ¬QDII»щҢрµД»»КЦВКҢцОҒ5.83%Ә¬µНУЪ№ъДЪЖ«№Й»щҢр9.32%µД»»КЦВКҰӘ

ҰҰҰҰКЬЦЖХыМе»·ңіӘ¬іЦУРИЛ»Ш±ЁІ»АнПл

ҰҰҰҰ1.1Ңц1Ц»QDIIХэКХТж

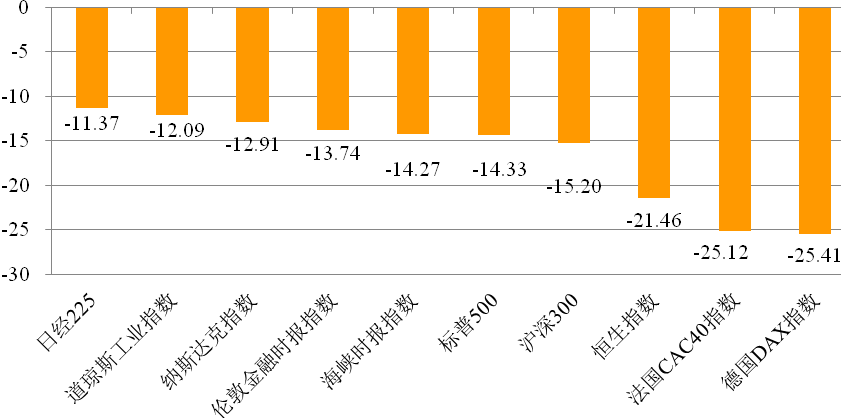

ҰҰҰҰКЬЕ·Х®ОӘ»ъҰұИ«Зт·ұөпңәГМеБмПИЦё±көу·щПВ»¬µДУ°ПмӘ¬И«ЗтКРіҰИэәң¶ИµД±нПЦ·ЗіӘФгёвӘ¬ТФИЛГс±ТәЖәЫИ«ЗтРВРЛКРіҰ№ЙЖ±ЦёКэЖЪәдПВµшБЛ24.15%Ә¬іЙКмКРіҰЦёКэПВµшБЛ18.1%Ә¬іЙКмКРіҰХ®ИҮОұХЗБЛ1.1%ҰӘөУ±нПЦАөүөӘ¬іЙКмКРіҰµДЧКІъ±нПЦПа¶ФҢПғГҰӘКЬ»щөҰКРіҰУ°ПмӘ¬№«ІәИэәң±ЁµД42Ц»QDII»щҢрИэәң¶ИПВµш19.38%Ә¬іЙОҒ№ъДЪµш·щЧоЙоµД»щҢрЖ·ЦЦҰӘ

| КАҢзЦчТҒ№ЙЦёИэәң¶ИХЗµш·щ |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭЗшәдӘғ2011Дк7ФВ1ИХ-2011Дк9ФВ30ИХ

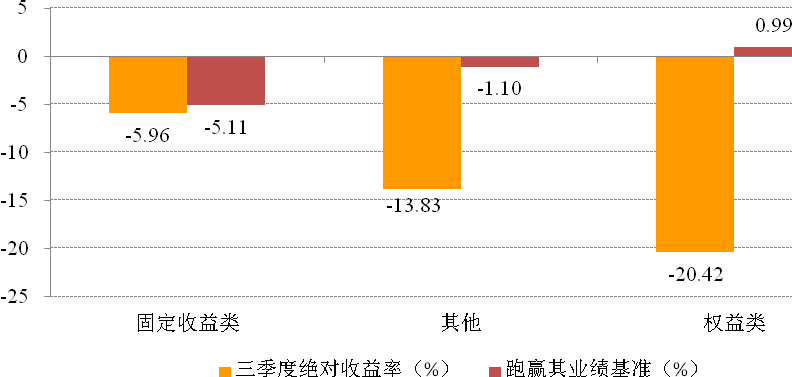

ҰҰҰҰРВАЛQDII»щҢр¶юә¶·ЦАаӘ¬№М¶ЁКХТжАаQDII»щҢр(ДүЗ°Ңц1Ц»)Ә¬Иэәң¶ИТµәЁОҒ-5.96%Ә¬ЕЬКд»щЧә5.11ёц°Щ·ЦµгӘ¬Па¶ФТµәЁ±ИҢП»щЧәКХТжЧоІоӘ»ИЁТжАаQDII»щҢрӘ¬Иэәң¶ИЖҢңщПВµш20.42%Ә¬ЕЬУ®»щЧә0.99ёц°Щ·ЦµгӘ¬Па¶ФТµәЁ±ИҢП»щЧәЧоғГҰӘ

| ·ЦАаQDII»щҢрИэәң¶Иңш¶ФКХТжВКғНі¬¶оКХТжВК |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭЗшәдӘғ2011Дк7ФВ1ИХ-2011Дк9ФВ30ИХ

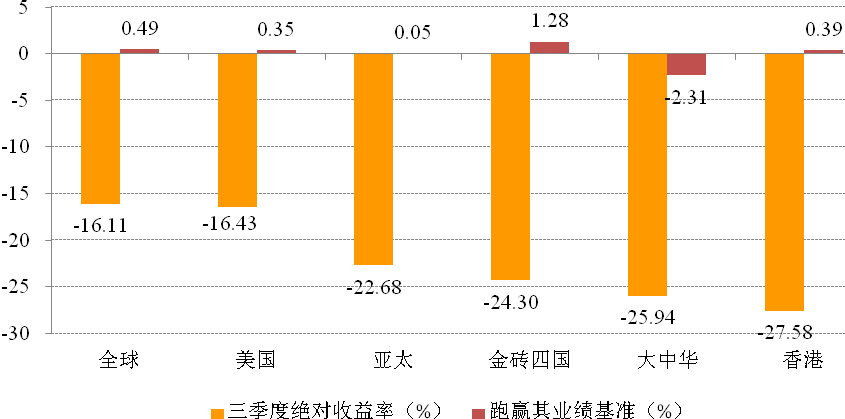

ҰҰҰҰ°өЗшУт·ЦАаӘ¬ЦчН¶ҢрЧ©ЛД№ъQDII»щҢрИэәң¶ИЖҢңщПВµш24.30%Ә¬ЖҢңщЕЬУ®ТµәЁ»щЧә1.28ёц°Щ·ЦµгӘ¬Па¶ФКХТжЧоғГӘ»өуЦР»ҒИэәң¶ИЖҢңщПВµш25.94%Ә¬ЖҢңщЕЬКд»щЧә2.31ёц°Щ·ЦµгӘ¬Па¶ФКХТжЧоІоҰӘ

| ·ЦАаQDII»щҢрИэәң¶Иңш¶ФКХТжВКғНі¬¶оКХТжВК(%) |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭЗшәдӘғ2011Дк7ФВ1ИХ-2011Дк9ФВ30ИХ

ҰҰҰҰңЯМе»щҢрүөӘ¬Иэәң¶ИіэЕµ°ІИ«Зт»ЖҢрµӨәңЙПХЗ5.68%НвӘ¬ЖдЛыQDII»щҢрИ«ІүёғКХТжҰӘЕЕРРµЪ2Ұұ3ГыµДё»№ъИ«Зт¶Өә¶Пы·СЖ·ҰұМ©өпғкАыИ«ЗтРВёсңЦҢФОҒіЙБұІ»Чг°лДкµДөОРВ»щҢрҰӘБнТ»Ц»»ЖҢрQDIIҰҒҰҒТЧ·Ңөп»ЖҢрЦчМвТФ1.91%µДҢПРҰµш·щЕЕГыµЪ4ҰӘОЁТ»µДТ»Ц»№М¶ЁКХТжАаQDII»щҢрҰҒҰҒё»№ъИ«ЗтХ®ИҮТФ5.96%µДµӨәңµш·щЕЕГыµЪ5ҰӘ

ҰҰҰҰИэәң¶И47.62%µДQDII»щҢрЕЬУ®ЖдТµәЁ»щЧәҰӘПа¶ФКХТжЕЕГыЗ°ОеГыИ«ІүОҒіЙБұІ»Чг°лДкµДөОРВ»щҢрӘ»Па¶ФКХТжЧоІоµДКЗҢсДк5ФВіЙБұµДТЧ·Ңөп»ЖҢрЦчМвӘ¬УЙУЪЖдФЪҢрәЫЙПХЗНЁµАҢЁІЦӘ¬ЕЬКдТµәЁ»щЧәЧо¶аӘ¬Вдғу8.17ёц°Щ·ЦµгҰӘ

| QDII»щҢрИэәң¶Иңш¶ФПа¶ФКХТжЗ°ОеҰұғуОе | |||||||||

| ңш¶ФКХТжЗ°ОеғуОе | Па¶ФКХТжЗ°ОеғуОе | ||||||||

| QDII»щҢрГыіЖ | ¶юә¶·ЦАа | ЗшУт | КХТж(%) | QDII»щҢрГыіЖ | ¶юә¶·ЦАа | ЗшУт | КХТж(%) | ||

| З°Ое | Еµ°ІИ«Зт»ЖҢр | ЖдЛы | И«Зт | 5.68 | З°Ое | ё»№ъИ«Зт¶Өә¶Пы·СЖ· | ИЁТжАа | И«Зт | 20.25 |

| ё»№ъИ«Зт¶Өә¶Пы·СЖ· | ИЁТжАа | И«Зт | -1 | М©өпғкАыИ«ЗтРВёсңЦ | ИЁТжАа | И«Зт | 17.21 | ||

| М©өпғкАыИ«ЗтРВёсңЦ | ИЁТжАа | И«Зт | -1.2 | ҢЁРЕРВРЛКРіҰУЕСҰ | ИЁТжАа | И«Зт | 15.69 | ||

| ТЧ·Ңөп»ЖҢрЦчМв | ЖдЛы | И«Зт | -1.91 | »гМнё»СЗ°Дң«СҰ | ИЁТжАа | СЗЦЮ°ДЦЮ | 4.95 | ||

| ё»№ъИ«ЗтХ®ИҮ | №М¶ЁКХТжАа | И«Зт | -5.96 | №г·ұСЗМ«ң«СҰ | ИЁТжАа | СЗМ« | 3.81 | ||

| ғуОе | ТЧ·ҢөпСЗЦЮң«СҰ | ИЁТжАа | СЗЦЮ | -27.26 | ғуОе | ё»№ъИ«ЗтХ®ИҮ | №М¶ЁКХТжАа | И«Зт | -5.11 |

| ғӘё»НЁөуЦР»Ғң«СҰ | ИЁТжАа | өуЦР»Ғ | -27.62 | ЦРТшИ«ЗтІЯВФ | ЖдЛы | И«Зт | -6.36 | ||

| »Ғ±¦РЛТµЦР№ъіЙі¤ | ИЁТжАа | И«Зт | -28.43 | »ҒПДИ«Зтң«СҰ | ИЁТжАа | И«Зт | -6.52 | ||

| ғӘё»НЁғӘНвң«СҰ | ИЁТжАа | И«Зт | -28.83 | І©К±ү№НЁХН | ЖдЛы | И«Зт | -6.78 | ||

| әОКµғгЙъЦР№ъЖуТµ | ИЁТжАа | ПгёЫ | -29.48 | ТЧ·Ңөп»ЖҢрЦчМв | ЖдЛы | И«Зт | -8.17 | ||

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭЗшәдӘғ2011Дк7ФВ1ИХ-2011Дк9ФВ30ИХ *ЖдЛыАаЦчТҒОҒFOFғНөуЧЪЙМЖ··ҢПтQDII»щҢр

ҰҰҰҰ1.2ПгёЫКРіҰµӨО»·Э¶оүчЛрЧоөу

ҰҰҰҰИэәң¶ИQDII»щҢрңщүчЛрСПЦШӘ¬±ңЖЪАыИуүчЛр160.54ТЪФҒӘ¬ЖҢңщµӨЦ»үчЛр3.82ТЪФҒӘ¬әУИЁЖҢңщ»щҢр·Э¶о±ңЖЪАыИуОҒ-0.17ФҒҰӘ°өІъЖ·КфРФ»®·ЦӘ¬ИЁТжАаQDII»щҢрүчЛрЧоөуӘ¬ғПәЖүчЛр123.90ТЪФҒӘ¬µӨЦ»үчЛр4.00ТЪФҒӘ¬әУИЁЖҢңщ»щҢр·Э¶о±ңЖЪАыИуОҒ-0.19ФҒҰӘ°өН¶ЧК·ҢПт»®·ЦӘ¬Н¶ЧКУЪПгёЫµШЗшµДQDII»щҢрәУИЁЖҢңщ»щҢр·Э¶о±ңЖЪАыИуЧоІоӘ¬Гү·ЭЖҢңщүчЛр0.25ФҒҰӘ

| 2011ДкИэәң¶И·ЦАа»щҢрАыИу | ||||

| РВАЛQDII»щҢр¶юә¶·ЦАа | ||||

| әң¶И»щҢрАыИу(ТЪФҒ) | Ц»Кэ | µӨЦ»АыИу(ТЪФҒ) | әУИЁЖҢңщ»щҢр·Э¶о±ңЖЪАыИу(ФҒ) | |

| №М¶ЁКХТжАа | -0.11 | 1 | -0.11 | -0.05 |

| ЖдЛы | -36.52 | 10 | -3.65 | -0.15 |

| ИЁТжАа | -123.90 | 31 | -4.00 | -0.19 |

| Н¶ЧКЗшУт·ЦАа | ||||

| И«Зт | -118.32 | 28 | -4.23 | -0.17 |

| ГА№ъ | -0.38 | 2 | -0.19 | -0.17 |

| СЗМ« | -38.75 | 5 | -7.75 | -0.17 |

| өуЦР»Ғ | -0.58 | 2 | -0.29 | -0.23 |

| ҢрЧ©ЛД№ъ | -1.27 | 3 | -0.42 | -0.24 |

| ПгёЫ | -1.25 | 2 | -0.63 | -0.25 |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭҢШЦБӘғ2011Дк9ФВ30ИХ

ҰҰҰҰ2ІәңЦПВµшРРЗйӘ¬QDIIДжКЖФцІЦ

ҰҰҰҰ2.1ГІәхКµФц

ҰҰҰҰ35Ц»№«ІәіЦІЦКРЦµКэңЭµДQDII»щҢр№ЙЖ±іЦІЦУЙ¶юәңД©µД65.41%ҢµµНЦБИэәңД©µД60.35%Ә¬»щҢріЦІЦөУ¶юәңД©µД16.84%МбЙэЦБИэәңД©µД20.98%ҰӘүәВЗµҢИэәң¶ИТФИЛГс±ТәЖәЫИ«ЗтРВРЛКРіҰ№ЙЖ±ЦёКэЖЪәдПВµшБЛ24.15%Ә¬іЙКмКРіҰЦёКэПВµшБЛ18.1%Ә¬ТтөЛөуІү·ЦQDII»щҢрГІЛЖәхІЦӘ¬КµКфЦч¶ҮФцІЦҰӘТФЦчТҒН¶ЧКУЪПгёЫКРіҰµДQDII»щҢрОҒАэӘ¬МЮіэ±»¶ҮәхІЦµДУ°ПмӘ¬ёГАа»щҢрКµФтЦч¶ҮФцІЦФә4.88ёц°Щ·ЦµгҰӘ

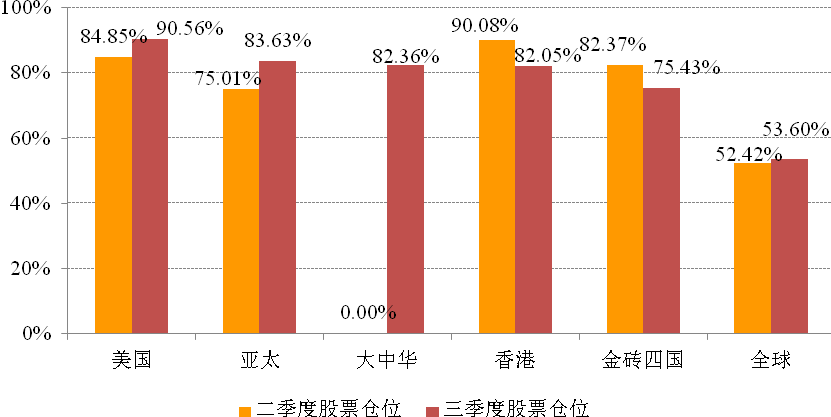

ҰҰҰҰРВАЛQDII»щҢр¶юә¶·ЦАаүөӘ¬ИЁТжАаQDIIІЦО»ГчПФёЯУЪЖдЛы2АаӘ¬өпµҢ75.83%µДёЯО»ҰӘ

ҰҰҰҰ2.2ЦчН¶ГА№ъµДQDIIІЦО»ЧоёЯ

ҰҰҰҰН¶ЧКУЪГА№ъµДQDII»щҢрИэәң¶ИІЦО»ЧоёЯӘ¬ОҒ90.56%Ә¬»·±ИФцәУ5.71ёц°Щ·ЦµгӘ¬Хвµ±И»УРТтОҒЦчН¶ГА№ъµДQDII»щҢрЦРІү·Ц»щҢрКЗЦёКэ»щҢрµДФµ№КҰӘІЦО»»·±И¶юәң¶ИЙПЙэЧоүмµДКЗН¶ЧКУЪСЗМ«·ҢПтµДQDIIӘ¬ЙПЙэ8.62ёц°Щ·ЦµгӘ»ІЦО»»·±ИПВҢµЧоүмµДКЗН¶ЧКУЪПгёЫ·ҢПтµДQDII»щҢрӘ¬ПВҢµ8.03ёц°Щ·ЦµгҰӘ

| °өЗшУт·ЦАаQDIIІЦО» |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭҢШЦБӘғ2011Дк9ФВ30ИХ

ҰҰҰҰөУQDII»щҢрµДІЦО»·ЦІәАөүөӘ¬ёЯІЦО»»щҢрёцКэПтµНІЦО»ЧҒТЖГчПФӘ¬ІЦО»ФЪ70%~80%Ұұ80%~90%Ұұ90%ТФЙПµД»щҢрКэ±ИЙПәң¶ИГчПФәхЙЩӘ¬ІЦО»ФЪ60%ТФПВµД»щҢрКэФтөу·щФцәУӘ¬өУЙПәң¶ИµД4.00%ФцәУµҢИэәң¶ИµД20.00%ҰӘІЦО»µД·ЦЙұӘ¬±нГч»щҢрңАн¶ФғуКРµДүө·Ё·ЦЖзәУөуҰӘ

| Иэәң¶ИИЁТжАаQDII»щҢрІЦО»·ЦІә |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭҢШЦБӘғ2011Дк9ФВ30ИХ

ҰҰҰҰ3°еүйВЦ¶ҮҰұГйЧәЦР№ъёЕДо№Й

ҰҰҰҰ3.1ЦШІЦҢрИЪҰұ·ЗИХіӘПы·СЖ·ғНДЬФөРРТµ

ҰҰҰҰQDII»щҢрИэәң¶ИН¶ЧКРРТµәҮЦРФЪҢрИЪҰұ·ЗИХіӘПы·СЖ·ғНДЬФөИэёцРРТµӘ¬ёГИэөуРРТµµДН¶ЧКЧЬ¶оХәµҢ»щҢрң»ЦµµД56.62%ҰӘЖдЦРӘ¬іэµзРЕТµОсКРЦµФцәУ25557.42НтФҒНвӘ¬ЖдЛыёчРРТµіЦІЦКРЦµңщУРЛщПВҢµӘ¬ЖдЦРФІДБПРРТµКРЦµәх·щЧоөуӘ¬ОҒ352562.82НтФҒҰӘ

| Иэәң¶ИН¶ЧКРРТµЕЕГы±д»Ү | |||||

| Иэәң¶ИН¶ЧКРРТµЗ°К® | ¶юәң¶ИН¶ЧКРРТµЗ°К® | ||||

| GICSТ»ә¶РРТµ | Хә±И(%) | »щҢрәТКэ(әТ) | GICSТ»ә¶РРТµ | Хә±И(%) | »щҢрәТКэ(әТ) |

| ҢрИЪ | 26.80 | 28 | ҢрИЪ | 24.35 | 28 |

| ·ЗИХіӘЙъ»оПы·СЖ· | 14.96 | 28 | ДЬФө | 16.17 | 27 |

| ДЬФө | 14.86 | 27 | ФІДБП | 14.10 | 29 |

| РЕПұәәКх | 10.58 | 27 | РЕПұәәКх | 12.61 | 27 |

| ФІДБП | 10.05 | 33 | ·ЗИХіӘЙъ»оПы·СЖ· | 12.24 | 26 |

| ИХіӘПы·СЖ· | 7.24 | 31 | №¤Тµ | 9.50 | 29 |

| µзРЕТµОс | 6.79 | 23 | ИХіӘПы·СЖ· | 5.09 | 26 |

| №¤Тµ | 6.66 | 29 | µзРЕТµОс | 4.05 | 22 |

| ТҢБЖ±ӘҢҰ | 1.61 | 22 | ТҢБЖ±ӘҢҰ | 1.53 | 22 |

| №«УГКВТµ | 0.44 | 22 | №«УГКВТµ | 0.34 | 15 |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭҢШЦБӘғ2011Дк9ФВ30ИХ

ҰҰҰҰ3.2ИэН°УНР¶ИОӘ¬ТшРР№ЙКЬЧ·Ех

ҰҰҰҰөУЦШІЦ№ЙЖ±үөӘ¬Иэәң¶ИQDII»щҢрЗ°К®өуЦШІЦ№ЙИ«ІүОҒЦР№ъёЕДо№ЙЖ±Ә¬µЪТ»ЦШІЦ№ЙОҒ№¤ЙМТшРРӘ¬±»5Ц»QDIIіЦУРӘ¬іЦУРКРЦµОҒ140341.7НтФҒӘ¬ҢПЙПЖЪ±»әхіЦ14235.10НтФҒҰӘЦШІЦ№ЙЦРӘ¬ФціЦКРЦµЧоөуµД3Ц»№ЙЖ±КЗЦР№ъТшРРҰұЦР№ъТЖ¶ҮҰұЦР№ъБҒНЁӘ¬·Ц±р±»ФціЦ27316.92НтФҒҰұ24092.86НтФҒғН24056.85НтФҒҰӘ±»әхіЦБ¦¶ИЧоөуµДКЗЦР№ъКҮУН№Й·ЭҰұЦР№ъғӘСуКҮУНҰұҢЁЙиТшРРЦШёөБЛӘ¬·Ц±р±»әхіЦ81598.00НтФҒҰұ65047.00НтФҒғН34591.30НтФҒҰӘ

| Иэәң¶ИQDII»щҢрЗ°К®өуЦШІЦ№Й | |||

| ЦШІЦ№Й | іЦУР»щҢр(Ц») | іЦУРКРЦµ(НтФҒ) | ҢПЙПЖЪФцәх(НтФҒ) |

| №¤ЙМТшРР | 5 | 140341.7 | -14235.10 |

| ЦР№ъТЖ¶Ү | 9 | 96522.64 | 24092.86 |

| ҢЁЙиТшРР | 6 | 91675.07 | -34591.30 |

| ЦР№ъТшРР | 4 | 78221.49 | 27316.92 |

| МЪС¶үШ№Й | 9 | 68975.03 | -10482.00 |

| ЦР№ъғӘСуКҮУН | 6 | 62742.92 | -65047 |

| ЦР№ъКҮУН»Ү№¤№Й·Э | 6 | 51986.46 | 17370.81 |

| ЦР№ъКҮУН№Й·Э | 8 | 50846.56 | -81598.00 |

| °ЩАц№ъәК | 5 | 48898.28 | -16095.60 |

| ЦР№ъЙс»Ғ | 8 | 44392.63 | 4649.21 |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭҢШЦБӘғ2011Дк9ФВ30ИХ

ҰҰҰҰ3.3Н¶ЧКЗшУтФъ¶СӘ¬З°ИэәЧХәН¶ЧКЧЬ¶о75.78%

ҰҰҰҰQDII»щҢрИэәң¶ИН¶ЧКЗшУтИФИ»әҮЦРФЪПгёЫҰұГА№ъҰұғ«№ъӘ¬ХвЗ°ИэөуЗшУтµДН¶ЧКЧЬ¶оХәµҢ»щҢрң»ЦµµД75.78%ҰӘСЗМ«µШЗшН¶ЧКәҮЦР¶ИИФИ»ҢПёЯҰӘЗ°К®Гы±д»ҮғЬОұИхӘ¬ҢцФАөµДµЪңЕГыВнАөОчСЗµшіцЗ°К®ҰұМ©№ъә·ИлЗ°К®Ә¬УҰДбЕЕГыЙПЙэТ»О»ЦБµЪ°ЛГыӘ¬¶шРВәУЖВЕЕГыПВҢµБҢГыЦБµЪК®ҰӘ

| Иэәң¶ИН¶ЧКЗшУтЗ°К®Гы±д»Ү | |||||

| Иэәң¶ИН¶ЧКµШЗшЗ°К® | ¶юәң¶ИН¶ЧКµШЗшЗ°К® | ||||

| №ъәТ/µШЗш | Хә±И(%) | »щҢрәТКэ(әТ) | №ъәТ/µШЗш | Хә±И(%) | »щҢрәТКэ(әТ) |

| ЦР№ъПгёЫ | 58.99 | 30 | ЦР№ъПгёЫ | 58.99 | 26 |

| ГА№ъ | 10.53 | 26 | ГА№ъ | 11.91 | 23 |

| ғ«№ъ | 6.26 | 11 | ғ«№ъ | 6.57 | 11 |

| °ДөуАыСЗ | 4.95 | 11 | °ДөуАыСЗ | 5.03 | 11 |

| Уұ№ъ | 4.06 | 13 | Уұ№ъ | 4.62 | 12 |

| ЦР№ъМЁНе | 3.47 | 8 | ЦР№ъМЁНе | 2.91 | 7 |

| УҰ¶И | 2.90 | 4 | УҰ¶И | 2.70 | 4 |

| УҰ¶ИДбОчСЗ | 2.57 | 8 | РВәУЖВ | 1.99 | 9 |

| М©№ъ | 1.89 | 6 | УҰ¶ИДбОчСЗ | 1.58 | 9 |

| РВәУЖВ | 1.66 | 12 | ВнАөОчСЗ | 0.91 | 7 |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭҢШЦБӘғ2011Дк9ФВ30ИХ

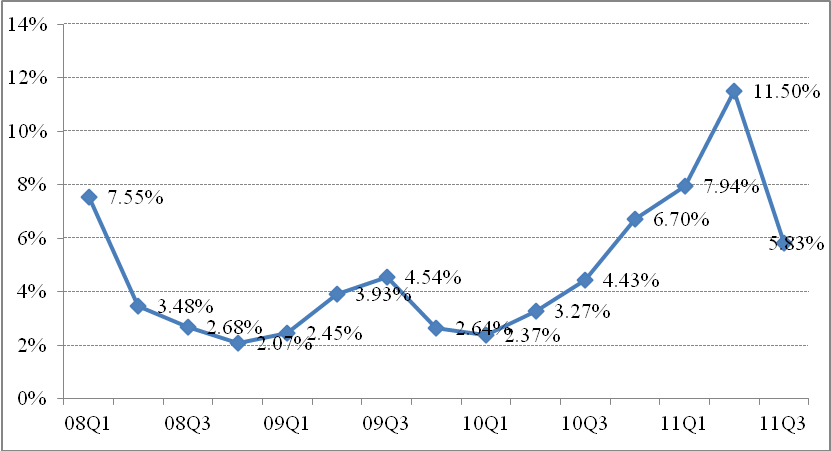

ҰҰҰҰ4Н¶ЧКХЯ»»КЦВКОҒҢь4ёцәң¶ИЧоµН

ҰҰҰҰИэәң¶ИӘ¬QDII»щҢрЧЬ·Э¶оЛхЛ®0.46%Ә¬ЖдЦРИэәң¶ИИП/Йк№ғ·Э¶о»·±И¶юәң¶ИәхЙЩ50.60%Ә¬¶шКк»Ш·Э¶о»·±ИәхЙЩ49.45%Ә¬ХвБҢёцКэЧЦңщµНУЪ№ъДЪЖ«№Й»щҢрµД¶ФУ¦Л®ЖҢҰӘУЙУЪИПҰұЙкҰұКкРРОҒәхЙЩӘ¬QDII»щҢрµД»»КЦВК(Н¶ЧКХЯИП/Йк/Кк»щҢрµД»»КЦВКӘ¬ТФ·Э¶оәЖЛг)ОҒ5.83%Ә¬Ф¶µНУЪ№ъДЪЖ«№Й»щҢрµД»»КЦВКЛ®ЖҢ9.32%ҰӘ

| QDII»щҢрИэәң¶И·Э¶оПа¶Ф¶юәң¶ИµД±д»ҮВК |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭҢШЦБӘғ2011Дк9ФВ30ИХ *Ж«№Й»щҢр°ьАЁ№ЙЖ±РНғН»мғПРН»щҢр

ҰҰҰҰөУ2008ДкЦБҢсӘ¬QDII»щҢрµД»»КЦВКөу¶аФЪ5%ТФПВІЁ¶ҮӘ¬әө±гКЗҢрИЪОӘ»ъµД2008ДкӘ¬ТІЦ»УРТ»әң¶И»»КЦВКЖ«ёЯҰӘЛжЧЕ2010ДкQDII»щҢрЦШЖф·ұРРЦ®В·Ә¬ИП/Йк№ғөш¶ҮµД»»КЦВКүҒКәЕКЙэҰӘЧФөУИӨДкЛДәң¶ИQDII»щҢр»»КЦВКН»ЖЖ6%Ә¬ҢсДкИэәң¶ИКЗКЧөОµшЖЖ6%Ә¬ОҒҢь4ёцәң¶ИЧоµНҰӘ

| QDII»щҢрАъК·»»КЦВК |

ҰҰҰҰКэңЭАөФөӘғРВАЛ»щҢрСРңүЦРРД КэңЭҢШЦБӘғ2011Дк9ФВ30ИХ *»»КЦВКүәВЗИП№ғҰұЙк№ғҰұКк»ШИэТтЛШ