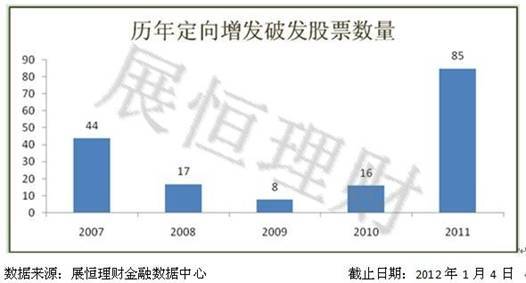

2011年定向增发破发85家创5年新高

http://msn.finance.sina.com.cn 2012-01-19 15:39 来源: 新浪财经

来源:展恒理财

2011年是定向增发发行最为火热的一年,当很多人像发现新大陆一样地投身其中时,是否真正明白定向增发的运行情况?是否真正理解自己所买的投资产品?

一、定向增发“身世”揭秘

1、资格易获取

根据2006年出台的《再融资管理办法》对于非公开发行的要求:

(1)发行对象不得超过10人

(2)发行价不得低于“定价基准日”前20个交易日公司股票均价的90%

(3)发行股份12个月内(大股东为36个月)不得转让

(4)上市公司及其高管人员不得有违规行为

除此以外,定向增发没有盈利方面的要求,即使亏损企业也可以申请发行,并且没有融资额的限制,审批较为宽松;非定向增发要求最近3个会计年度连续盈利,审批较为严格,需要符合国家产业政策;公司债券要求累计债券余额不超过公司净资产40%,需要符合国家产业政策。

2、投资门槛高

由于定向增发的投资门槛非常高,一般个人投资者很难单独参与到定向增发当中来。在目前的市场环境下,投资者可分为两大类,一是公司原有大股东和实际控制人,二是外部机构投资者。现在市场上参与定向增发的活跃机构投资者又包括公募基金、阳光私募,以及券商理财产品。

3、发展速度快

证监会自2006年放开再融资之后,相比公开市场再融资,其对于定向增发持比较鼓励的态度。

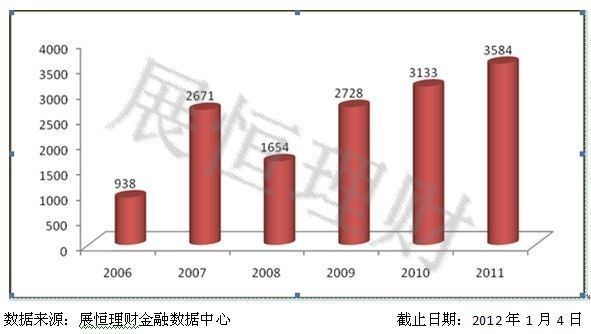

下图是2006年以来定向增发市场各年总募集金额(亿元):

下图是2006年以来定向增发市场各年总募集金额(亿元):

从图中可以看出,近几年定向增发的股票数量和定向增发的融资额持续增长。2011年度共有175家上市公司完成定向增发,共募集基金约3600亿元,而今年已经提出再融资预案的公司达296家,目前预计融资额大约6900亿元。

二。定向增发“今世”解析

1、2011年破发85家

收益形势在2011年下半年急转直下,去年发行的定增大部分将在今年解禁,现在这些股票大量处于破发状态。

收益形势在2011年下半年急转直下,去年发行的定增大部分将在今年解禁,现在这些股票大量处于破发状态。

一年的锁定期,使得投资者对定向增发的操作灵活性大大下降,因此定向增发的收益与之后的市场表现密切相关。例如2006年增发的产品因之后的大牛市普遍取得了超高的收益,然而2007年定向增发的股票中有相当一部分因发行时估值过高以及之后市场的大幅回落而导致破发。2011年的高破发数量也与市场表现有直接的关系。

2、锁定期加大了定向增发收益的不确定性

定向增发产品所蕴含的主要风险包括因一年锁定期而带来的流动性风险以及单个投资项目质量本身所带来的非系统性风险。

过去几年中定向增发产品的高额收益主要来源于以下3个方面:

(1)折价率

参与定向增发能够获得相对于二级市场上的折扣价是吸引大量基金追逐的主要原因。虽然一年的锁定期提高了投资的流动性风险,但是折价为定向增发项目提供了可靠的安全边际。因此,在市场状况向好的情况下,定向增发项目更容易跑赢大盘,而在市场条件不利时,折价又能在一定程度上弥补损失。

然而随着近几年参与争夺定向增发项目的资金越来越多,投资者成交所获得的折扣也在缩水,相应的安全边际也在减少。

在过去几年中,2006年的平均折扣大约为24%,2007年升到31%(考虑到当时市场行情可能的定增估值要高于2006年),2008-2010年均在20%上下,今年则降到平均10%~15%左右,有部分定向增发甚至最终溢价发行。

因为参与定向增发的资金不断增加,预期明年的折价将依然维持在一个较低的水准。

(2)投资项目质量

定向增发项目被市场追捧的另一个原因是预期募集的资金会被用于收购对上市公司而言关键性的资产。同时,进行定向增发的上市公司一般拥有优良的管理团队和有效的管理方法,通过对相关资产的收购,上市公司有望大幅度改善盈利能力并持续性地提升业绩表现。

对于阳光私募基金来说,投资定向增发项目也同时提供了一个近距离考察上市公司的机会。通过对项目进行尽职调查,可以更直观地感受和判断项目的机会和风险,比直接投资于二级市场更能令人放心。

然而由于外部经济环境的恶化和国内产业升级的压力,整体经济形势依然严峻,这些也都在国内企业盈利状况的下降上有所反应。对于上市公司未来平均净资产收益率的不利预测,也将影响到未来定向增发项目所募集资金的平均预期回报率。预期项目投资平均收益的下降,对各类机构投资者辨别上市公司项目盈利能力提出了更高的要求。

(3)市场因素

第三个造成定向增发产品在过去几年表现优异的原因是来自市场心里层面的影响。众所周知,国内A股市场相较于国外成熟市场的价格发现能力更弱,而市场本身的不成熟性以及缺少有效对冲方式造成了市场存在整体定价上的系统性偏差。

这一点对于定向增发市场则反映在股票增发的定价是基于二级市场价格的一个折扣,市场价格则往往受到资产注入等概念的炒作而走高,与给新股的平均较高估值一样,形成了一个类似的“一级半市场”。去年下半年题材股也同样遭受重创,短时间定向增发破发的大量增加预示着缺乏真实业绩支撑的融资项目也难以被市场认可。