关注分级基金设计细节带来的不同投资契机

http://msn.finance.sina.com.cn 2012-01-06 18:28 来源: 新浪财经

来源:海通证券

向下阈值临近

从第一只分级基金上市至今已有超过3年的历史,随着投资者对于分级基金的逐步了解,这种激进份额带杠杆、稳健份额拿固定收益的独特设计产品已经越来越受到投资者青睐,尤其是激进份额,由于具备放大收益的特征,在衍生产品较为稀缺的A股市场得到了极大的关注,也使得多数激进份额均处于溢价状态。但随着2011年市场的节节走低,分级基金在细节设计上的区别使得不同产品面临的风险差异开始逐步显现,我们认为站在当前时点,投资者在投资激进份额时不应再停留在关注表面的杠杆,而应当更注重挖掘产品设计细节上的差异,这些细节上的差异可能将成为决定未来投资收益的关键所在。

目前市场上二级市场交投较为活跃的激进份额主要为指数型、简单结构的产品,这类产品也是目前市场上的主流产品,当前市场上这类指数型简单结构的产品主要有银华锐进、银华鑫利、双禧B、申万进取、信诚中证500B、银华鑫瑞以及泰达进取。我们关注到这其中大部分产品对于极端情况都设立了一定的条款细节,而市场在连续一年多的持续萎靡中已经临近部分分级基金所设立的向下触发条款的极端情况,目前市场上有两类向下处理极端情况的方式,一类是以银华锐进为代表的进行到点折算条款,一类是以申万进取为代表的激进、稳健份额同比例下跌。

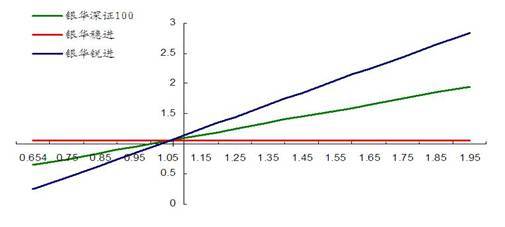

以银华锐进为代表的到点折算方案指的是当银华锐进净值触发到下阈值(银华锐进为0.25元),将对银华稳进份额、银华锐进份额和银华深证100份额进行份额折算,份额折算后将确保银华稳进份额和银华锐进份额的比例为1:1,份额折算后银华深证100份额、银华稳进份额和银华锐进份额的基金份额净值均调整为1.000元,即当向下到点折算触发后,为了将净值恢复到1元,银华锐进将进行份额的缩减(4份缩成一份),而为了保持配比不变,银华稳进同样也将按比例进行份额的缩减,由于银华稳进的净值始终在1元以上,为了满足折算后净值恢复到1元的要求,银华稳进净值大于1元的部分将以母基金的形式偿付给投资者。由于目前市场上稳健份额均处于折价态势,这种折算方式使得稳进份额的投资者能通过将母基金形式偿付的部分以净值赎回完成套利,而激进份额的投资者则在缩股后由于净值恢复到1元,损失了高杠杆。因而向下到点折算方式利好稳健投资者而利空激进投资者,事实上,由于这种方式利好稳健份额而利空激进份额,因而在临近向下到点折算阈值时,稳健份额会由于有套利机会的存在而折价大幅收窄,而激进份额则会溢价大幅收窄,因而对于持有激进份额的投资者而言,损失将会更大。

| 图1银华深100以及银华锐进、银华稳进的净值走势 |

|

| 资料来源:海通证券研究所 |

与多数激进份额临近下阈值采用到点折算的处理方式不同,申万进取当触发到下阈值时,采用的是共担损失的做法,此时申万进取份额暂时不再保证申万收益份额每日获得日基准收益,申万收益份额开始与申万进取份额按两者基金份额净值的比例共同承担亏损,即申万收益份额与申万进取份额将共负盈亏。若由于深证成指的回涨使得申万进取份额按各负盈亏原则计算的基金份额净值大于0.100 元,则超过0.100 元的部分净值将优先用于弥补申万收益份额,以使申万收益份额的基金份额净值等于申万收益份额在极端情况发生日前一日的基金份额净值加上申万收益份额自极端情况发生日(含该日)以来在正常情况下累计应得的基准收益;若弥补后仍有剩余,则剩余部分归属于申万进取份额;若不足以弥补,则直至补足后,申万进取份额的基金份额净值方可超过0.100 元。这种处理方式使得激进份额在触发阈值后下行无杠杆,但一旦上行到净值0.1元以上时,由于没有进行份额折算,激进份额保留了高杠杆,能很快以市场上涨数倍的比例大幅反弹,极端情况下,申万进取的有效杠杆将临近11倍左右。当然由于没有设立向下到点折算条款,当触发下阈值后,申万收益将同比例承担损失,对于稳健份额的投资者而言,此时稳健份额不再是类固定收益类产品,风险将急剧放大。这种产品设计方式使得向下极端情况发生时,激进份额保留了向上高杠杆博反弹,向下无杠杆下跌的有利局面,而稳进份额将暂时从固定收益类产品转化为与母基金同比例下跌的指数基金,但一旦市场上涨,将优先弥补稳进份额收益。即申万深成指的条款设计对于激进份额投资者有利,而对于稳健份额投资者可能遭受暂时的损失。

| 图2申万深成以及申万收益、申万进取的净值走势 |

|

| 资料来源:海通证券研究所 |

当然,极端情况发生后,尽管申万进取将面临下行无杠杆的有利局面,但由于一旦市场反弹,申万进取净值超过0.1元后将优先弥补申万收益的收益,因而申万进取上涨杠杆同样也会消失一段时间,我们按照今年申万收益的约定收益6.5%进行测算,假设申万进取在0.1元的阈值上的极端情况延续时间1周、2周、1个月、2个月、3个月、半年以及一年的情况下,测算了申万进取需要母基金上涨多少才能获得收益。从下表可以看到,申万进取在极端情况下盘整时间越短,母基金只要微幅反弹,申万进取即能重新获得上涨杠杆,反之,盘整时间越久,母基金上涨幅度需较大才能再次获得上涨杠杆,即盘整时间越短,申万进取的投资价值越高。

| 表1申万进取重新获得杠杆母基金所需涨幅(%) | ||||||||||||||||

|

||||||||||||||||

| 资料来源:海通基金研究中心 |

近期来,大盘屡创新低,越来越多的分级基金开始逐步逼近自己的下阈值。我们将目前市场上各有下阈值的分级基金信息进行汇总,由于产品设计细节的不同,尽管申万进取以及银华鑫利同样都逼近下阈值,但申万进取由于面临下行无杠杆、上行高杠杆的有利局面,因而近期溢价一路走高,而有向下到点折算的银华鑫利溢价则明显受制,对应其稳健份额银华金利前期涨幅喜人。

| 表2有向下阈值条款的指数型分级基金信息汇总(截至2012-1-5) | ||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通基金研究中心

注:银华中证内地资源以及泰达宏利中证500由于尚处建仓期,暂不计算。计算过程中忽略低风险份额利息。 |

从上表可以看到,目前除去国联安双禧中证100距离下阈值较远,其余几个基金的标的指数均只需要再跌不足20%就将触发下阈值,由于当前市场趋势仍不明朗,未来市场尽管由于估值较低,下跌幅度或不大但仍有下跌的可能,我们提醒投资者在投资激进份额时关注这来即将触发下阈值的激进份额所蕴含的风险。同时,我们认为申万进取作为目前市场上唯一一个触发下阈值后采用同比例下跌设计的激进份额,由于即将面临下行无杠杆,上行高杠杆的有利局面,对于相对激进的投资者可采用该基金作为博取反弹的利器。

风险提示:1)截至2011年1月5日,申万进取收盘价为0.219元,即将触发下阈值,一旦触发后,稳健份额申万收益将与母基金同比例涨跌,可能暂时将面临无法获得利息甚至损失本金的局面,风险有所加大,但未来市场一旦上涨,申万收益将能优先获得收益弥补;同时申万进取下行杠杆将会暂时消失,如果低于阈值较多,此时该基金同样会面临短暂的上行无杠杆局面。2)临近下阈值触发点时,利好申万进取,利空申万收益,因而两者折溢价波动会加大,未来如果反弹申万进取溢价或将下降,其二级市场涨幅或小于净值涨幅。3)对于有到点折算的分级基金而言,如当前临近折算点的银华鑫利以及银华金利,折算后激进份额将面临杠杆缩小的局面。