以后彩色丝会涨价,传统厂商涨的部分是治污成本,而华欣涨的部分都是利润华欣新材料:前资本大佬杨骏的“遗产”潘沩

http://msn.finance.sina.com.cn 2011-08-15 08:05 来源: 21世纪经济报道

|

本报记者 潘沩 杭州报道

高毛利的背后是高存货

曹欣羊,个子不高,有着极重的浙江口音,拙于言谈却能写大部头的书,阐述自己对中国乃至全国环境污染的看法。从这一点来说,曹欣羊像他的同龄人,或再年长一点的人,虽做了生意人,却还有极重的“天下”情怀。

曹欣羊初中毕业后即缀学谋生,早年在建筑工地上打工,后当起了“包工头”,慢慢积累到他的第一桶金,在这一过程中,他参与建设了很多纺织工厂,于是他想做这行一定很赚钱。2001年,他自己投资成立了一家工厂,最开始是生产传统的白丝。早年经历的坎坷,在曹的脸上留下痕迹,使他看起来比实际年纪老了十岁。

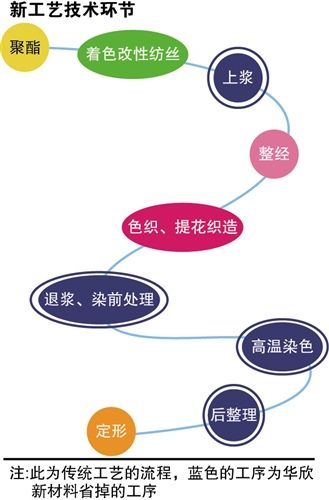

2003年,涉足化工行业不过两年的曹欣羊,其时为杭州华欣纺织有限公司(2007年改制为“浙江华欣新材料股份有限公司”,以下简称“华欣新材料”)老总,开始生产“彩色丝”,即直接将颜色直接染到丝上,替代掉高温染色这一道工序。并在随后的生产中,进一步改进生产流程,连上浆和退浆的过程一并省去。

这并非新技术,国外在上世纪很早时候就出现了,一直得不到推广的重要原因是――存货问题。

传统的白布+染色流程下,纺丝、织布厂都是做出本白的丝和布,这是非常标准化的产品,染色流程则是将白布和颜料交给染色或印染厂商处理。做这两个环节的厂商,都不需要多少存货。

但彩色丝厂商,生产出来的丝,是五颜六色的,我们平时穿的衣服,用肉眼能分辨的颜色,起码有几百种,甚至1000种。这些厂商即使是“以销定纺”,也不可能100%吻合――每开动机器生产一批丝,必定有相当数量,不可能跟客户的需求恰好一致。而多余的丝,便只能等下一个客户来买,或者做成线。

“原液着色生产的线,是曹总进入这一市场的起步点,最开始,彩色线在我们的销售收入中,占有绝对的比重。这也仍然是我们今天抓住的重点领域,因为彩色线代表我们的色彩管理能力,某种程度也是彩色丝领域的风向标。”华欣新材料总经理周全忠表示。

据华欣新材料董秘冯坚介绍,公司彩色丝的毛利为11%,彩色线的毛利高达19%,这一毛利率绝对值不高,不过比化纤行业平均5-6个百分点的毛利率高。彩色线的毛利更高,是因为传统工艺下,线不如布好上色,所以必须加工到更高的温度,同时要白白浪费更多颜料,才能把颜色染得均匀。这也是华欣新材料最初选择在彩色线市场突破的原因――原液着色工艺下,彩色线比普通线的成本低,颜色却更难褪,因而更容易抢占市场。

华欣新材料人士向记者介绍,其在彩色丝的市场规模在全国第一,占有率可能超过10%。而华欣新材料去年在彩色丝这块的销售额为20多亿元。

但天下无免费之午餐。华欣新材料获得彩色高毛利的同时,却也必须忍受高存货。

周全忠说,由于大部分彩色丝实行“以销定纺”,公司希望彩色线能做到让客户立等可取,公司产成品存货的80%是彩色线,而彩色线销售收入仅为总收入的10%。

周全忠补充道:“等我的生产能力上升后,基础颜色配给数量是不变的,存货不会随之增加。”

从杨骏到杨增荣

8月2日,记者在华欣新材料的生产车间参观。车间里即使开了空调仍然温度极高,但也确如华欣新材料之前所宣讲――整个生产流程中没有水。空气中略微有异味,是聚酯纤维特有的气味。

如前文所述,华欣新材料环保,但是由于存货会积压资金,存货最高时曾将近到2亿元,现在仍有近1亿元的存货。所以,对于华欣新材料来说,融资就显得格外重要。

2007年,华欣新材料第一次接触私募股权基金,便遇到了资本市场的大佬杨骏。杨骏,前君安证券有限公司总裁,其时以深圳市盛桥投资管理有限公司(以下简称“盛桥投资”)实际控制人的身份,前来华欣新材料谈合作。

冯坚告诉记者,当时华欣在民生银行杭州分行有贷款,杨骏正是通过民生银行的人知道华欣,来过两次,而后做了一周的尽职调查,然后决定投。最终在2007年12月1日,华欣新材料向盛桥投资和另一家投资公司增发800万股,每股8元,盛桥投资买了600万股。

盛桥投资,偏好投消费和传统制造领域,喜欢做pre-IPO项目。华欣新材料本来也被盛桥投资视为pre-IPO项目。无奈2008年,华欣新材料向证监会报材料时,碰上随后的IPO暂停。但盛桥投资一直持有这部分股权,在几次增资后,已变为900万股,占华欣新材料的4.74%。

2010年9月,华欣新材料第二轮融资,这一次,中银投资浙商产业基金(以下简称“中银浙商基金”)进来了,华欣新材料转让给它500万股,并向其增发了1000万股。它是中银浙商基金投资的第一家公司。

中银浙商基金投资部总经理柯韶峰告诉记者:“我们最开始并非完全没有顾虑毛利率不够高的问题。但是,考虑到现在浙江已经在关停一些产能小污染大的印染厂,我们觉得采用原液着色技术替代后染色是未来产业的一个方向。而且,华欣现在看起来没有那么大的成本优势,但实际上,印染企业是让社会承担了很大的能耗及污染成本。未来趋势是国家对它们的环保要求会更高,到时它们必须投资来节能、减排。那以后彩色丝会涨价,传统厂商涨的部分都是治污成本,而华欣涨的部分都是利润。”

2011年7月,华欣新材料进行最新一轮融资,这回引入了上海育杰创业投资发展中心和宁波信咨投资有限公司。两家公司分别认购500万和361万股。前者的实际控制人是在浙江PE界颇为有名的杨增荣。冯坚拒绝透露具体的价格,只说超过10元。