消费金融公司:个贷及时雨解资金“旱情”

http://msn.finance.sina.com.cn 2011-09-09 08:36 来源: 中国经济网

|

从试点管理办法出台到开始受到消费者的关注,消费金融公司进入我国经济生活两年时间,以“小、快、灵”的服务,为居民消费信贷提供了一种新选择。

北京某学院的应届毕业生小郑即将成为一名大学生村官。他打算利用正式报到前的这段时间学车考个驾照,但由于还没领到工资,上驾校的钱是个问题。听人介绍,他到北银消费金融公司营业厅办理了针对应届毕业生的“助业贷”,获得了6000元贷款,贷款期限15个月,前3个月的宽限期内,每个月支付48元的利息,后面12个月每月偿还536元。“这样既可以满足当下的消费需求,尽快做好踏入工作岗位的准备,还可以让自己早点在经济上自立,不再向父母伸手要钱。”小郑说,“还有一些同学通过消费金融贷款,筹齐了买手机、置装、租房子的钱。”

对许多像小郑和他的同学一样的普通收入者来说,消费金融公司贷款成了解决资金急需的“及时雨”。

中低端定位

开拓市场“蓝海”

和诸多金融服务主攻高端市场不同,消费金融公司贷款的目标人群锁定的是具有稳定收入的中低端个人客户,主要为其提供以消费为目的的贷款,用于购买家用电器、电子产品、家具等耐用消费品,以及个人及家庭教育、装修、旅游、婚庆等各类消费支出,但不包括房屋和汽车贷款。

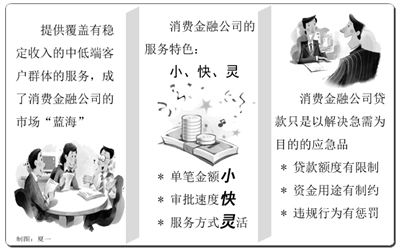

“比如有位月收入1200元的职高毕业生,想买一部3600元的手机,他的信用卡透支额度肯定是不够的。如果他到消费金融公司贷款,约定3年还清,那么他只需要每月偿还110元,就可以在基本不降低生活品质的前提下,马上拥有这部手机。”北银消费金融公司副总经理袁耀璋说。中低端收入人群由于很难提供银行能够认可的住房等抵押物,常常被商业银行所忽略;一般银行对于普卡持卡人年收入在2万元以上的要求也往往使之被挡在信用卡的门外,这个人群成为个贷服务的“盲区”。提供覆盖这个有稳定收入的中低端客户群体的服务,成了消费金融公司的市场“蓝海”。

据统计,在北银消费金融公司已发放的贷款中,月收入2万元以下客户占比最大,达到65%;在贷款金额上,单笔2万元以下客户占比最大,为65%;在贷款用途上,多数用于家用电器、装修、旅游、教育、婚庆等日常消费方面。其他三家消费金融公司也呈现出大致相似的贷款结构。

“小快灵”特色

造就发展大空间

“消费金融公司的服务特色,可以概括为三个字:小、快、灵。”袁耀璋说。

“小”,指的是单笔金额小。单笔融资额度不超过个人月收入的5倍,一般为几千元到数万元,北银公司实际业务中有过的最低核准贷款金额是600元。

“快”,指的是审批速度快。手续齐备的话,耐用消费品贷款审批时间通常不超过1小时,一般用途消费贷款审批时间为1至5个工作日。比如6000元以下的商品,只需要提供身份证,并提交户口本、工作证、社保卡、医保蓝本中的任何一种,都可以申请办理所有服务。

“灵”,指的是服务方式灵活,客户可以自由选择不同还款期数以及首付比例,从3个月到3年共7种期限,首付比例可以从零首付起自由选定,还本方式可以选择等额本息、按日计息及按月还息、到期还本等。

这些特点使消费金融贷款与金融市场上个人贷款的诸多产品有较大的差别:商业银行提供的传统个贷,主要是用于购房、购车等大宗开支,大多要求提供抵押、质押等担保,贷前审查和贷后调查手续繁复,办理时间至少一周左右;小额贷款公司主要面向中小企业和涉农企业,一般不受理居民个人的普通融资业务,而且一般会收取较高利息;信用卡业务是商业银行针对个人的综合授信,透支额度要根据客户的信用记录确定。对于刚参加工作的年轻人,信用额度受限,从申请到发卡也有一段较长的等候期。

贷款“急救药”

不是融资“万金油”

消费金融公司进入我国居民生活时间虽然不长,但已经引起了越来越多消费者的关注,对居民的消费习惯开始产生影响。据介绍,北银公司设在大中电器中塔店的信贷柜台每天都要办理5到10笔业务。

值得提醒消费者的是,消费金融公司贷款提供的是以消费为目的的金融服务,且以小额、快速、灵活为主要特点,可以帮助消费者缓解生活中的资金压力。居民可将其作为市场上众多个人金融产品的有益补充,根据自身需求灵活运用,但不能作为解决所有资金需求的万能良方。

首先,贷款额度有限制。按照试点管理办法规定,“向个人发放消费贷款的余额不得超过借款人月收入的5倍”,一般用途个人消费贷款的额度更是不得超过以往对该借款人发放单笔贷款的最高额度。因此,对于大额计划性的消费,消费金融公司往往建议客户选择消费金融与信用卡搭配使用。

其次,资金用途有制约。按照规定,消费金融公司贷款必须用于约定用途。对发放一般用途个人消费贷款更有比耐用消费品贷款更严格的规定。比如,消费金融公司不得向第一次从本公司申请贷款的借款人发放一般用途个人消费贷款。

再次,违规行为有惩罚。对逾期和挪作他用等违规贷款行为,各公司都有严格的处罚措施。比如北银公司规定,申请人未按时足额还贷,按日罚息;贷款用途不符合合同约定,也被要求按日缴纳挪用罚息利率,以此督促申请人诚信履约。

尤其应该权衡的是资金的使用成本。一方面,由于无担保的贷款方式风险系数较高,需要较高的资金定价来弥补;另一方面,由于不能吸收存款,导致资金运营成本较高,为了合理平衡收益,消费金融公司的贷款利率一般远高于基准利率,根据个人信用状况的不同,最高可以达到4倍于基准利率的上限。

相关链接

认识消费金融公司

在西方发达金融市场,消费金融公司已形成较为成熟的运作模式,在个人信贷领域市场份额接近30%,与信用卡业务和商业银行个人贷款业务鼎足而立,对解决民众日常消费需求和提升消费水平发挥了重要作用。

2009年7月22日,中国银监会正式发布《消费金融公司试点管理办法》,这种“不吸收公众存款,以小额、分散为原则,为中国境内居民个人提供以消费为目的的贷款的非银行金融机构”试点启动。至2010年12月1日,中国银监会批准设立了4家消费金融公司,分别在北京、上海、成都和天津四地设立。

4家中,最早成立的是北京银行独资的北银消费金融公司。自2010年3月1日成立至今年8月底,北银公司累计放款达1.4亿元,贷款余额1.1亿元。

(责任编辑:华青剑)