行业模式单一遭拷问债基三季度净值普降 大幅调仓可转债杨颖桦

http://msn.finance.sina.com.cn 2011-10-28 09:24 来源: 21世纪经济报道

|

本报记者 杨颖桦 北京报道

债券型基金三季度遭遇滑铁卢。

据记者统计显示,截至10月27日,基金三季报已经披露完毕,全部债基共持有公允价值为1246.67亿元的债券产品,而半年报该数据为1250.74亿元,市值减少了0.32%。

而根据银河证券基金研究中心统计,一级普通债券型基金及二级普通债券型基金三季度净值分别下跌4.75%和5.24%,5只长期标准债券型基金亦仅录入-3.64%的收益,可转换债券型基金更是大跌13.48%,

其背后是债基从2003年入市以来多年单一化模式操作的弊病。“在债市至今的四轮牛熊转换之间,基金从简单的放大套利操作,到2007年开始的依赖打新,再到2008年底启动的杠杆化放大操作进阶至信用债的热潮等,短期化投资倾向非常明显。”一位业内人士分析。

一朝被蛇咬,十年怕井绳。三季报显示,债基对于未来的操作或将更为谨慎,寻求更有安全边际的投资标的。

与此同时,债券市场阴霾已经逐步消散。上周公开市场央票利率15个月来首现下行,使得债市行情再度被确认。而上周四,中低评级产品反弹也已启动,交易所信用债迎来全面大涨,各代表性指数涨幅皆超过0.20%。

三季度集体调仓

债券基金在三季度开始逐步调整投资结构。

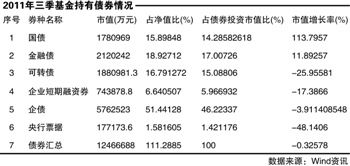

据wind数据显示,债基三季度的国债市值为178亿元,占比其债券投资比例达14.29%,较半年报数据的83亿元市值、5.79%债券投资占比有明显的增加。

而在可转债上,债券型基金减仓明显。全体债券基金的三季度仓位为188.1亿元,在总体债券投资中占比为15.08%,而半年报该数据为254.04亿元,占比20.31%。

其中,在统计在内的119只债基中,华安强债的减仓力度最大,其在半年报中显示持有9093万元可转债,到三季度已全部清空。

此外,共有69只债基的三季度可转债市值较上季度有所减少,占整体的57.98%。事实上,更多的债基为可转债等交易的流动性所困,难以采取减仓举措。

对于后市,基金经理们非常谨慎。

华夏债券三季报指出,债市将出现分化,利率产品和高信用等级债券将有较好的机会,而低评级信用债仍将维持弱势,可转债市场机会不大。

而新发行基金也遵循同一思路,天弘丰利分级债基拟任基金经理陈钢表示:“我们会先买三年的信用债,然后考虑利率品种,通过波段操作提升收益。”

债券型基金在三季报中表现出来的谨慎并非难以理解。

通览债券型基金的历史,记者发现,债券型基金经历了杠杆回购放大阶段、打新阶段、低评级信用债阶段,但最终都吃到苦果。

2004年以来,基金开始浅尝杠杆回购放大,即买入债券,按照一定折算比例质押入库后通过正回购拆入资

金,然后再次买入债券。中债登的数据显示,基金从2003年的资金净融出方首次转为2004年资金净融入方。

然而,在2007年债市走入“熊市”,债券型基金的“打新”模式则逐步成型。

杠杆率仍然偏高

“到2008年之后这种格局又再度改变了。”陈钢指出。

2008年下半年债券市场牛市开始启动,随之债券基金正式进入以放大杠杆操作低评级信用债券操作模式,并在2009年IPO重启后配以打新模式辅助。

2010年,信用债基金投资热潮涌起,基金公司也集中发行了多只相关的债券基金。

“富国天丰创造了16%的年收益率时,我们专门研究过国内低评级信用债市场投资,但得出的结论是低评级信用债投资过于短期化,追逐信用债风险很大。”一位曾在大型险资主管债券投资的投资经理对记者指出。

2011年7月以来,信用债风险开始集中爆发,扎堆低评级信用债的基金遭遇流动性危机。当时,很多城投债的价格下跌幅度近15%,而票息收益率才6%~7%,根本无法覆盖价格下跌带来的损失。更糟糕的是相关债券流动性遭遇冰冻期,基金只有把这个烫手山芋留在手中。

“债券型基金的投资模式很单一,值得基金反思。”一位业内人士表示。

陈钢也表示:“债市的流动性和股市有所不同,往往趋同性很大,看多的时候集体看多,买不到;看跌的时候集体看跌,卖不掉。”

他认为,债券型基金追求短期排名不合适。“因为一种模式发展到极致以后,就是由盛走衰,不管放大操作还是低评级的模式,都是没有把握市场的规律。”

然而,债券基金改变操作思路并非一朝一夕的事。

至今,债券型基金的杠杆率仍然偏高。在记者统计的119只已发布三季报的债券基金中,其总债券投资占基金总资产净值的比例为111.29%。这说明,基金经理在报告期末很可能是使用了融资杠杆的模式。