排量1.6升及以下乘用车税负降了

http://msn.finance.sina.com.cn 2012-01-05 02:54 来源: 红网-潇湘晨报

|

制图/帅灵茜

2012年1月1日,《湖南省车船税实施办法》(以下简称《办法》)正式施行。昨日,湖南省财政厅、地税局有关负责人就这一新政的实施答记者问。

据介绍,《办法》实施后,我省对排气量1.6升(含)以下乘用车的税负有所降低,对1.6升至2.0升(含)乘用车维持原税负,而这两种车占我省乘用车的87%;对2.0升至2.5升(含)乘用车(占车辆的10%)税负略有提高,对2.5升以上乘用车(占车辆的3%)的税负提高较大。本报记者戴丹 长沙报道

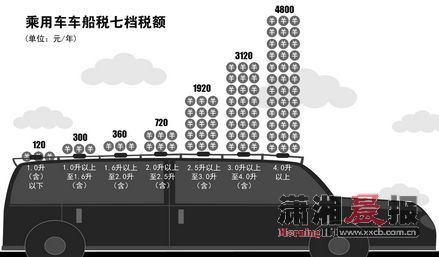

确定了乘用车的七档税额

《办法》对9人座(含)以下乘用车的税额,依据排量大小分成7档:

1.0升(含)以下小排气量乘用车,车船税年适用税额由原来的240元下调至120元,税负仅为原来的一半;

1.0升至1.6升(含)较小排气量乘用车,年适用税额由原来的360元下调到300元,税负下降16.67%;

1.6升至2.0升(含)中小排气量乘用车,年适用税额维持原先的360元不变;

2.0升至2.5升(含)中排气量乘用车,年适用税额由原来的360元增加为720元,税负提高一倍;

2.5升以上至3.0升(含)车辆年税额1920元,增至5.33倍;

3.0升以上至4.0升(含)车辆年税额3120元,增至8.67倍;

4.0升以上排气量的为最高的一档,年适用税额由原来的360元增加为4800元,税负增至13.33倍。

摩托车税额由48元下调到36元

《办法》规定,商用中型客车,年适用税额由原来的420元上调到480元;商用大型客车,年适用税额由原来的480元提高到600元。

为鼓励物流业的发展,货车、专用作业车和轮式专用机械车维持现行整备质量每吨84元征收。挂车年税额按照货车税额的50%计算,即整备质量每吨42元。

摩托车年适用税额由原来的48元下调到36元。

规定了税负减免的几种情形

《办法》第5条规定了免税的三种情形,即:法律、行政法规规定免征车船税的车船;经主管部门批准,在城市按固定线路、站点、时间营运的公共交通车船以及县(市、区)行政区域内营运的公共交通车船;农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车。此外,《办法》第6条还规定,对受地震、洪涝等严重自然灾害影响纳税困难以及其他特殊原因确需减免车船税的,由省人民政府决定。

车船税法和实施条例规定,车船税按年申报缴纳,纳税年度为公历1月1日至12月31日。据此,《办法》第7条规定,由扣缴义务人代收代缴车船税的,纳税人应当在购买机动车交通事故责任强制保险时, 一并缴纳车船税;纳税人自行申报缴纳车船税的,应当于当年12月31日之前,向车船登记地或者车船所有人、管理人所在地主管地方税务机关一次性申报缴纳车船税;新购置的车船,纳税人应当自购置之日起60日内申报缴纳或者经由扣缴义务人代收代缴车船税。

据了解,车船税按年申报,分月计算,一次性缴纳。购置的新车船,购置当年的应纳税额自取得车船所有权或管理权的当月起按月计算。当年新购置车船应纳税额=适用税额÷12×应纳税月份数。

[答记者问]

排量越大税额越高

问:与原《车船税暂行条例》相比,《车船税法》有何变化?

答:主要有六个方面的变化:

1.扩大了征税范围。《车船税法》将现行不征税、在单位内部行驶或作业且依法不需在车船登记管理部门登记的车船也纳入了车船税的征税范围。

2.改革了乘用车计税依据。《车船税法》采用与车辆在价值上存在着正相关关系的“排气量”作为计税依据,对乘用车按“排气量”划分为七个档次征收。

3.优化了税负结构。一是增加了大排量乘用车的税负,排量越大税额越高;二是对挂车减按货车税额的50%征收;三是大幅增加了游艇的税负。

4.完善了税收优惠。《车船税法》及《实施条例》除了保留原《车船税暂行条例》规定的省、自治区、直辖市人民政府可以对公共交通车船给予定期减免税优惠外,还增加了对节约能源、使用新能源的车船减免税等税收优惠。

5.调整了纳税时间和地点。将纳税义务发生时间调整为取得车船所有权或管理权的当月;纳税地点由省级人民政府自定改为车船登记地或扣缴义务人所在地。

6.强化了部门配合。《车船税法》规定车船管理部门及其他相关部门应当向税务机关提供车船信息;公安交通管理部门还应在办理机动车登记、检验手续时核查车船税完税情况。

问:纳税人应在哪里缴纳车船税?

答:依法应当在车船登记部门登记的车船,纳税人自行申报缴纳的,应在车船登记地的主管地税机关缴纳车船税;保险机构代收代缴车船税的,应在保险机构所在地缴纳车船税。

依法不需要办理登记的车船,应在车船的所有人或者管理人所在地缴纳车船税。

非本省车辆车船税的纳税人,在本省购买机动车交通事故责任强制保险的,可以依照本省车辆适用税额缴纳车船税。

问:保险机构如何代收代缴车船税?

答:纳税人无法提供税务机关出具的完税凭证或减免税证明的(除按规定不需出具减免税证明的减免税车辆外),保险机构在销售机动车交强险时一律按照保险机构所在地的车船税税额标准代收代缴车船税,并在机动车交强险的保险单以及保费发票上注明已收税款的信息,作为代收税款凭证。纳税人需要另外再开具完税证明的,可到保险机构所在地的税务机关开具。记者戴丹