新股不败神话已成云烟

http://msn.finance.sina.com.cn 2012-01-16 02:29 来源: 国际金融报

本报记者 谢卫群

编者按:中证指数有限公司日前发布“2010-2011年新股发行及上市情况分析”报告,报告显示,2010年至2011年,市场总体处于震荡下跌的态势,其间沪深两市合计上市新股628只,新股发行密度创近年来新高,但新股发行的“三高”和破发现象也格外引人关注。

影 响

市场下跌各板表现各异

2010年,市场分化严重,上证指数下跌11.48%,沪深300指数更是下跌20.21%,但深市的中小板和创业板却表现为上涨走势,中小板指数全年上涨21.26%,年中发布的创业板指数也上涨13.77%。

2011年,市场在总体下跌中结构特征发生了变化。上证指数和沪深300指数分别下跌21.68%和25.59%,而中小板指数和创业板指数分别下跌30.35%和32.65%,跌幅显著高于主板指数。市场市盈率下降明显,2011年末沪深300指数的市盈率降至12.6倍,已低于S&P500、FTSE100等世界主要市场指数的水平。上证50指数的市盈率降至11.2倍,接近历史最低。中小板和创业板的市盈率较上年末跌去一半,但仍在24倍和42倍的水平。

新股破发频率史上最高

尽管二级市场持续下跌,但一级市场新股热度不减。2010年和2011年分别有347只和281只新股在沪深两市上市。其中,2010年沪市主板上市26只,深市中小板上市204只,创业板上市117只;2011年沪市主板上市38只,深市中小板上市115只,创业板上市128只。

尽管早些年新股破发已有出现,但2010年和2011年的新股破发频率为史上最高。如果将新股破发定义为上市首日最低价低于发行价, 2010年上市新股有32只破发,破发率为9.22%,2011年上市新股有84只破发,破发率为29.89%。主板市场上市新股较少,破发率反而高一些。两年来沪市主板上市新股破发率为32.8%,深市中小板为13.2%,创业板为21.6%。

不同板块指数影响各异

上证180、深证100等成分指数都是定期调整样本且采用自由流通市值加权,因此上市新股对其影响可以忽略。对于上证指数、中小板综指、创业板综指等指数,新股都是在上市后第11个交易日计入指数,新股上市后的价格走势对指数表现有一定的影响。

2010年和2011年,沪市主板上市新股对上证指数都是负面贡献,拖累了指数走势,分别拉下上证指数18.30点和17.15点,新股对指数的贡献率分别为-0.65%和-0.78%。中小板和创业板有所不同。2010年中小板上市新股拉下指数86.40点,贡献率为-1.16%,2011年上市新股仅拉下指数0.37点,几乎没有影响。2010年和2011年创业板新股对指数都是正面贡献,分别拉高指数11.74点和18.75点,贡献率分别为1.04%和2.58%。总体而言,由于近两年上市的重量级新股较少,规模普遍较小,对指数的影响不是特别明显。

比 较

市盈率高于市场行业平均水平

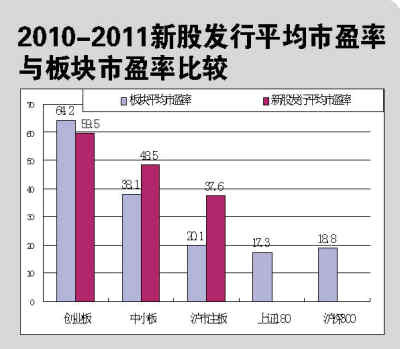

统计显示,2010年和2011年两年间,沪市主板64只新股的平均发行市盈率为37.55倍,较主板市场平均20.06倍市盈率高出87.19%;深市中小板319只新股的平均发行市盈率为48.53倍,也较中小板平均38.09倍市盈率高出27.41%;创业板245只新股的平均发行市盈率为59.49倍,较创业板平均64.24倍市盈率低7.39%。创业板新股发行市盈率较市场平均水平略低部分是因为创业板早期上市的股票发行市盈率过高,而后期发行市盈率出现了显著的下降,样本分布的差异导致了上述结果。

从上市新股的行业分布看,工业、信息技术、原材料这三个行业的新股数量较多,两年来分别上市181只、108只和104只,合计占新股总数的62.6%。能源、公用事业和金融地产的新股数量相对较少,分别为2只、3只和8只。

从新股的发行市盈率来看,医药卫生、信息技术、电信业务三个行业的发行市盈率最高,分别为61.5倍、60.0倍和58.6倍,发行市盈率较低的行业是金融地产、可选消费和工业,其中金融地产的新股发行市盈率为23.32倍。从整体来看,除了信息技术行业和主要消费行业的新股发行市盈率与行业平均水平基本相当外,其他行业的新股发行市盈率均显著高于行业平均水平。能源行业的新股发行市盈率为53.50倍,较行业平均水平高出2倍,公用事业、工业、医药卫生行业的新股发行市盈率较行业平均水平分别高出90%、75%、55%。

新股发行市盈率高企具持续性

就沪市主板、深市中小板和创业板三个不同市场板块看,大部分时候,创业板新股的平均发行市盈率最高,中小板次之,沪市主板最低。2011年下半年以来,随着新股发行市盈率的显著下降,三个板块的新股发行市盈率趋于接近。

与同期市场平均水平相比较,绝大部分时候,主板和中小板的新股发行市盈率均显著为高。创业板有所例外,在相当部分时间,新股发行市盈率较市场平均水平略低。

表 现

新股上市定价先高后底

尽管发行市盈率已经远高于市场平均水平、行业平均水平,新股上市后的市场定价仍然毫不惧高。与发行价相比,2010年和2011年新股上市首日平均涨幅超过32.25%,其中,中小板最高,平均涨幅36.30%,沪市主板最低,平均涨幅也有21.14%。

但是,高企的新股定价大多不可持续,新股上市后股价常常表现为级级走低的趋势。从总体看,上市一周后,二级市场股价较发行价的涨幅减至28.21%,一个月以后减至25.94%,三个月以后减至20.71%,其股价跌速加快,上市满一年后股价已跌破发行价,跌幅11.87%。

其中,创业板新股跌幅最大,上市一年后较发行价下跌19.35%,主板次之,上市一年后较发行价下跌11.55%,而中小板则相对好些,上市一年后较发行价下跌6.26%。

从成交来看,新股在上市初期成交较为活跃,随着上市时间的推移,新股交投活跃度逐渐降低。统计显示,新股上市首日平均成交51353万元,上市一月以后的日均成交额降至4613万元,上市半年以后的日均成交额为1839万元,仅为上市首日的3.5%。

总体来看,近两年新股上市后基本呈现单边下跌走势,上市前三月跌幅表现较缓,此后则加速下跌。这可能与机构网下申购新股获得解禁有一定关系。中小板和创业板的新股在上市一年左右大多跌破发行价。主板的新股尽管跌幅稍好,但股价回落更快,三个月以后大多已经在发行价附近震荡。因此,如果新股上市后在二级市场买入持有,将基本上一直处于亏损状态,二级市场炒作新股很难赚钱。

分 析

破发率提高打破“新股不败神话”

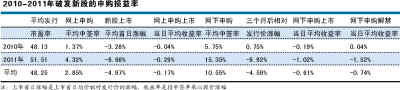

对两年来发行的628只新股的统计显示,如果不考虑资金成本,网上申购按上市首日较发行价平均涨幅计算,一级市场的申购收益率平均为0.42%;网下申购按解禁当日较发行价平均涨幅计算,一级市场的申购收益率平均为0.99%。

2011年,新股上市首日较发行价的涨幅为21%,较2010年的40.48%显著下降,新股上市三个月后较发行价的涨幅为8.45%,远低于2010年的32%。2011年新股申购的网上和网下中签率都较2010年大幅上升,其中网上中签率由0.88%升至2.27%,网下中签率由3.13%升至11.51%。两年来新股涨幅和中签率呈明显的跷跷板关系,但新股申购收益率仍然保持稳定水平。

相较往年,2010年和2011年上市新股的一个重要变化就是新股破发率明显提高。为更准确地衡量投资者的新股申购损益,这里将新股破发定义为上市首日的平均价低于发行价。据此定义,2010年新股破发率为6.91%,2011年升至25.62%。

对于破发的新股,2010年上市当日较发行价的平均跌幅为3.28%,2011年达到6.66%;上市3个月后,2010年新股相对发行价微涨0.75%,2011年则下跌近10%;网上和网下申购获配的投资者都遭亏损。按上市首日计算,2010年和2011年的网上申购收益率分别为-3.28%和-6.66%,按解禁当日计算,2010年和2011年的网下申购收益率分别为0.04%和-1.52%。新股申购的屡屡亏损彻底打破了持续多年的“新股不败神话”。