2012家电业力克三压力

http://msn.finance.sina.com.cn 2012-02-23 20:19 来源: 21世纪网

三星研究 李刚 2012-02-23 20:19:06

核心提示:家电下乡、以旧换新、节能惠民等刺激政策相继到期,给国内家电企业运营带来压力。

2012年极可能成为家电行业的困难年、过冬年。刺激政策退出、内需不振、出口乏力三重不利因素形成合力,给家电行业带来重压。家电企业为应付这一完美风暴采取了压缩成本、增持现金等多种措施。预期中的政策微调能否实现,将在很大程度上影响家电行业未来两年的表现。

家电行业完美风暴

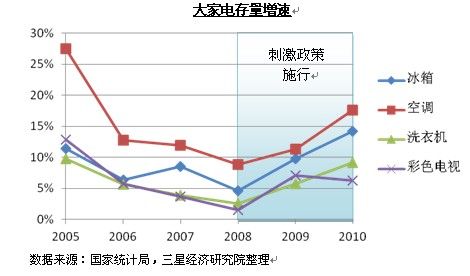

家电下乡、以旧换新、节能惠民等刺激政策相继到期,给国内家电企业运营带来压力。金融危机以来政府相继推出家电下乡、以旧换新和节能惠民政策以启动内需市场,取得明显效果。据商务部统计,从2007年12月1日家电下乡政策铺开,到2011年11月30日补贴结束,全国累计销售各类下乡家电2亿台,销售额4576亿元,国家累计补贴518亿元。截至2011年6月28日,全国范围内实现家电以旧换新产品销售5571.3万台,销售额2075亿元,国家累计补贴在150到200亿元左右 。2011年6月1日,持续两年的节能惠民补贴政策也正式结束。

这些政策在启动内需市场的同时也导致对家电替代性、改善性需求在短时期内的集中释放;随着政策退出,国内需求必然进入一个较长的疲弱调整期。各类政策性补贴刺激家庭需求提前释放,改变国内家电存量增速稳步下行的长期趋势,出现U型反转。这可能导致政策性补贴取消后国内家电需求的快速萎缩,跌至长期趋势以下。

|

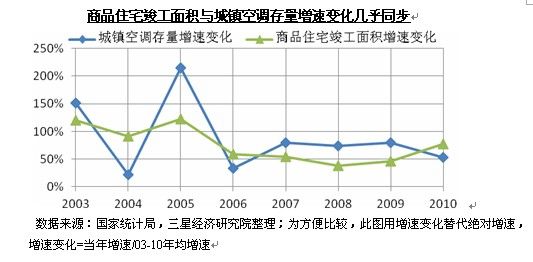

随着中国经济增长放缓,尤其是房地产市场交易量持续低迷,与其密切相关的新增家电需求可能陷入停滞状态。国内的家电市场与房地产市场的相关性较高,城市化、商品住宅竣工及销售,是新增家电需求的重要推动力。2011年在国家强有力的调控措施作用下,国内房地产市场逐渐冷却,成交量急剧萎缩,在一定程度上限制了家电新增需求。

|

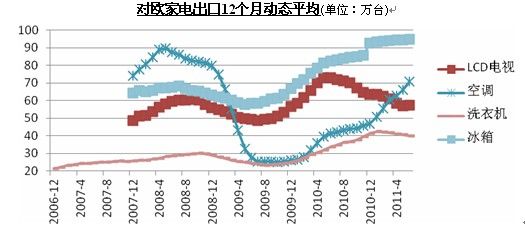

2012年家电出口面临较为复杂的市场形势。随着各国政府为应对金融危机推出的刺激政策相继到期,发达国家经济逐渐滑向衰退边缘,外需不振,部分产品出口长期萎缩形势明显。以中国家电对欧洲出口为例,LCD电视和洗衣机下降趋势明显;空调出口虽然呈上升趋势,但仍未回到2008年金融危机爆发前水平;只有冰箱出口的长期趋势看好。

|

中国家电对新兴市场国家的出口保持较快增长,但随着贸易保护主义气氛渐浓,中国产品面临着越来越大的压力。例如2011年6月阿根廷决定对产自中国的电风扇征收高达136.92%,为期5年的反倾销税。

结论和建议

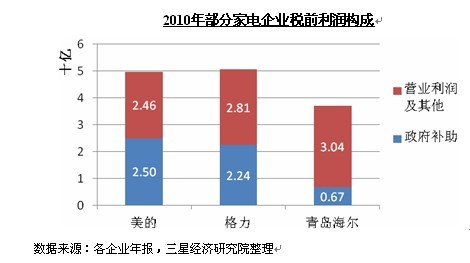

刺激政策退出对家电企业的短期影响突出,国内市场陷入停滞对家电企业将产生长期负面影响,出口市场对企业的影响总体较小。过去两年的政策刺激是海尔、美的、格力等国内家电厂家销售和利润大幅增长的主要驱动因素;刺激政策取消必然对各家企业的短期表现造成很大冲击。以2010年为例,政府补助成为当年净利润大增的主要推动因素,甚至占到某些企业税前利润的一半以上。

|

国内市场目前仍是各家电企业收入的主要来源,国内市场陷入停滞对整个行业未来增长将产生长期的负面影响。家电行业属于国际化程度较高的行业,行业企业近年来普遍加大对新兴市场的投资力度,因此整体上看,发达市场陷入衰退对中国家电出口影响较温和。为应付即将到来的完美风暴,国内家电企业已经开始做“过冬”准备,压缩开支、增持现金,迎接可能来到的新一轮行业洗牌。前一阶段在刺激政策利好下的快速扩张给家电企业内部运营带来一系列问题,如物流紧张、成本飙升等;这些积累问题在增长速度回落的情况下有可能集中爆发。由于政策性补贴与企业销售直接挂钩,导致家电企业集中资源冲高销售,这一策略的副作用包括销售队伍臃肿、库存积压、应收账款飙升等。

目前国内家电领军企业已经意识到行业增速回落的风险,开始削减成本、增持现金,力图安然度过“完美风暴”。有关“美的裁员”的消息一度震动市场,美的董事长方洪波虽然否认公司在进行“有组织”、“有具体量化指标”的裁员,但证实其部分销售公司确实在进行收缩 。2012年1月10日,格力电器宣布公开增发不超过25000万股,预计募集资金约32.6亿元,约占当日格力流通市值的约6%。

2012年国家政策是否会进行一定程度的调整,将在很大程度上决定家电行业未来两年的表现。针对家电行业的刺激措施是否会顺延或重启?政策刺激对拉动需求的作用可能边际递减,但与销售挂钩的补贴肯定会增厚企业利润;若这些政策延续,将在很大程度上帮助企业渡过内外需求不振的冬天。

保障房建设能否有效替代商品房市场成为拉动家电需求的长效引擎?保障房是实实在在的新增住房还是将早已规划好的集资房、中转房、回迁房贴上保障房标签?类似的问题将在很大程度上影响家电等房地产相关行业的新增需求。

中国三星经济研究院(www.serichina.org)