汇控业绩三追问:高利润如何被计算?

http://msn.finance.sina.com.cn 2012-03-01 20:56 来源: 21世纪网

李嘉琦 2012-03-01 20:56:42

核心提示:汇控通过各种会计手法粉饰出来的年报,虽并不违法,但却无法真实反映出企业的实际盈利情况。投资者难以根据此作出正确判断。

21世纪网独家报道 汇丰控股(0005.HK,下称“汇控”)虽然亮出一份不错的成绩单,但市场并不满意。连日来,汇控股价表现差强人意,对其业绩的质疑声亦不断。

业绩公布当天(2月27日),汇股股价在伦敦市场下跌了3.72%,香港市场则在2月28日(业绩公布的第二天)微跌0.647%。

汇控港股股价今天(3月1日)下跌1.143%。伦敦股价截止发稿时,上涨1.35%。

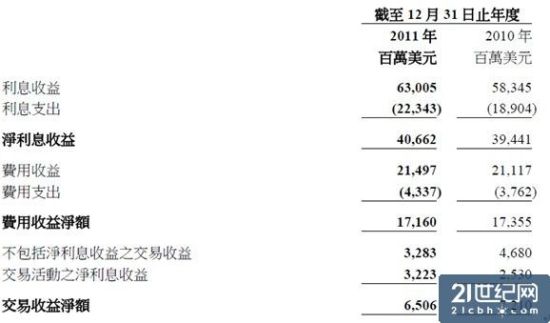

金融资产减值提升业绩

汇丰控股日前公布了其2011年业绩。公司称受新兴市场业务和工商业务拉动,汇控去年税前利润为219亿美元,较2010年上升15%。汇控普通股股东应占利润为162亿美元,较2010年上升27%。

如此高的净利润增长,却并不归功于公司的经营有方。

21世纪网细看财报发现,汇控2011年的主营业务收益是643亿港元,刚好超过2010年的640亿港元。这部分的收益应主要来源于净利息收益、费用收益净额、和交易收益净额这三部分。但根据所公布的信息,除了净利息收益比去年高12.2亿港元,费用收益净额和交易收益净额都不及去年。如果按照简单的加减法,总收益要高于去年的情况似乎并不可能发生。

|

“这主要归功于已减值金融资产的确认利息的增长。”香港中文大学会计学教授吴毓武先生对21世纪网表示,汇控已减值金融资产确认的利息从2010年的5.16亿美元增至2011年的16.04亿,“不然,试想象一下汇控可得花多少口舌来解释其净利润27%的增长。”

对于已减值金融资产的确认利息的变更,汇控在年报中作加注说明,集团于2011年间变更了部分已减值金融资产的分类,与其相应的确认利息则从3亿美元剧增至15亿美元。

吴毓武教授分析,若无此项变更,税前利润相应减少12亿美元,净利润将达不到分析师的预期,汇控的净利息收益也将可能不及去年。

翻查汇控2011年的中报,第三季度业绩报,皆并未找到有关已减值金融资产的确认利息的任何披露。

吴毓武教授进而指出了三个疑问:此项变更是否在年报的最后关头做的呢?为何要自愿给已减值金融资产的确认利息作上述加注?不是审计师逼的吧?

汇控方面对此并未作出回应。

负债减少算入利润

汇控靓丽业绩的另一“元凶”——2011年所发行的债券公允价值下跌被计入公司的利润。

汇丰控股年报显示,其2011年所发行的债券公允价值下跌了39.33亿美元,汇控将此计入公司净利润。如果扣除其发行债券价格下跌带来的收益,则2011年其实际利润应为179亿,低于2010年190亿美元的税前净利润。

“把负债的减少计算为公司获取的收益,这就形成了一个悖论:即公司经营情况越差,其债务价值下跌,公司的净利润反而越好。”吴毓武教授认为,汇控正在利用投资者对财务规则的不熟悉来向市场传递一个错误的信号。

他分析,汇控债券价格的下跌,很可能源于汇控持有了大量的欧元区的主权债务,包括希腊和葡萄牙的国债,和欧洲同业及其他金融机构发行的债务证券,这令其债券投资者产生忧虑情绪,因此不看好汇丰持有的此类投资的价值,而导致其本身的债券价值下跌。

“把债务减值偷换概念为净利润,这是一个真实的谎言。”吴毓武教授评价说。

许多小股民因普遍对财务规则不熟悉,而对汇控在财报中运用会计手法粉饰业绩,视而不见。

资产价值重估带动收益

有“港股专家”之称的京华山一研究部主管彭伟新认为,对于像汇控这些拥有大量高价值资产的企业而言,其盈利会经常性地受到资产价值重估所影响,而无法真实地反映出透过营运过程中所带来的盈利。

彭伟新称,在经济出现较大波动时,因为资产价值的转变而需要经常更新资产所带来的盈利波动,令投资者很难预测未来的盈利。尤其当经济转差时,资产价值出现大幅度缩水,会把本来已经恶劣的营运盈利进一步削减。

据了解,包括为财务工具发行中所带来的价值提升,以及部分投资工具的估值增加,令汇控全年的盈利由原来的125亿美元调升多43亿美元,按年盈利增长也由原来只上升4%,变成了增长27%。(21世纪网 李嘉琦)