宝色股份关联交易顽疾难改 二次上会或重蹈被否覆辙

http://msn.finance.sina.com.cn 2012-06-24 13:02 来源: 中国质量新闻网

6月7日,去年因关联交易“硬伤”铩羽而归的南京宝色股份有限公司(下称“宝色股份)卷土重来,二次冲击创业板,公司计划发行5100万股,占发行后总股本 的25.25%,拟募集资金2.48亿元,主要投向“特材管道、管件产业化项目”和“研发实验项目”,分别投入2.1亿元和3800万元。按道理说,宝色股份本该“ 吃一堑长一智”,在二次上会前,针对饱受质疑的关联方进行全面的“定点清障”,然而,现在的宝色股份不仅面临着关联采购顽疾难改的问题,关联销售数据更是南辕北辙,相差高达1687.81万元,存在通过“润色”关联交易数据、虚增营业收入的嫌疑。此外,宝色股份在成长性方面、应收账款、负债存货、以及主要原材料等方面皆存在问题,处处显露着材料包装痕迹的宝色股份要想在“二进宫”时顺利闯关也许并没有想象中那么容易。

数据冲突

去年证监会对宝色股份IPO的否决意见指出,其对关联公司存在重大依赖,存在重大关联交易,严重影响发行人的独立性,且申报材料未能充分说明关联交易的公允性。

宝色股份招股说明书表示,随着近两年优质供应商的增加,公司向关联方采购占比持续降低。2009年、2010年和2011年,公司与宝钛股份发生的的关联采购金额分别为2,470.03万元、8,754.39万元和6,008.64万元,占公司各年总采购额的比重分别为5.03%、20.93%和9.51%。与宝钛股份发生的关联销售金额分别为3,196.59万元、3,285.16万元和1,017.18万元,占公司各期营业收入的比重为4.61%、5.53%和1.32%。宝色股份表示,关联交易不存在为发行人输送利益的情形。

|

宝色股份这6项关联采购、销售数据,本应与宝钛股份最近两年年报披露的数据相吻合,但现实却大跌眼镜,没有任何一项数据相同,数据相差从6.89万元至1687.81万元不等。

其中,宝钛股份披露,2010年向宝色股份及其子公司宝色特种设备有限公司累计关联采购为2583.78万元;但宝色股份披露,其同期向宝钛股份的关联销售数据却为3285.16万元,两者相差701.38万元。

相差数额最大的则是,宝钛股份披露,2009年向宝色股份及其子公司宝色特种设备有限公司累计关联销售为4157.84万元;但宝色股份披露,其同期向宝钛股份的关联采购数据却为2470.03万元,两者相差1687.81万元。

谁在造假?

如此悬殊的财务数据,是谁制造了财务虚假?在报告期各年度发生的与关联方宝钛股份的六项交易金额,两家公司的数据均对不上,势必存在有一方在说谎甚至造假。

根据《首次公开发行股票并上市管理办法》第四条的规定:“发行人依法披露的信息,必须真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏”,同时第三十一条还规定道:“发行人应完整披露关联方关系并按重要性原则恰当披露关联交易,关联交易价格公允,不存在通过关联交易操纵利润的情形”。

同时,关于关联交易不存在发行人输送利益的情形。但,宝色股份全资子宝色设备于2008年10月1日至2010年9月30日期间租赁了宝钛集团位于宝鸡市渭滨区钛城路1 号宝钛集团厂区的土地及厂房用于生产办公,土地面积为28,800平方米、房屋面积为26,817平方米,年租金为年租金54.72万元,每100平米的月租金仅为170元。这堪称“白菜价”的租金与宝色股份所言的价格公允明显不符,利益输送明显。

其实宝色股份与宝钛股份的股东差别就在于,前者多了一家名为山西华鑫海贸易有限公司的民营股东。

2011年5月,发行人原董事长邹武装先生已辞去董事长职务,由宝钛集团总工程师高颀先生兼任;2011年8月,发行人监事会换届后,李丰朝先生已不在宝色股份担任监事职务,发行人解决了与宝钛股份的关联任职问题。

保荐机构国海证券通过对除太钢不锈外的上述13家非关联供应商进行现场查看和访谈,了解其销售给宝色股份的材料来源、生产线投产时间、生产能力以及是否存在从宝钛集团或宝钛股份采购后转手销售给宝色股份等情况,确认上述13家供应商不存在从宝钛集团或宝钛股份采购后转手销售给宝色股份的情形。

一个值得关注的问题是,为了解决关联交易的问题,宝色股份大幅变换了原料采购方,但短期内的变换,采购顺利衔接自是一大问题,宝色股份却并未披露相关风险。

存货占流动资产比例远高于同行 短期偿债压力大

宝色股份是非标特材装备专业供应商,主要从事钛、镍、锆、钽、铜等有色金属等特种材料非标设备的研发、设计、制造、安装。

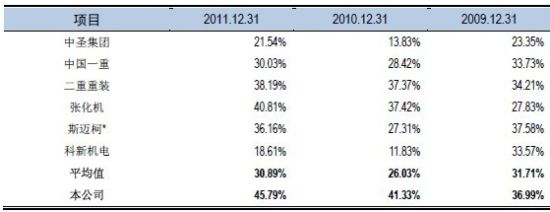

招股书显示,宝色股份存货主要由原材料、在产品、产成品等组成。近三年期末,存货净额分别为2.29亿元、2.42亿元和3.32亿元,分别占流动资产的比例为36.99%、41.33%和45.79%,该公司存货占流动资产的比例较高。

宝色股份对此解释称,其变动趋势与销售订单量及原材料价格走势存在较大的相关性,2011年末存货占流动资产比例上升较快的原因:一方面,公司大部分生产原材料如钛材、不锈钢、复合材价格都有不同程度的回升;另一方面,2011年承接的销售订单增多,从而处于生产阶段的在产品增多。

然而,即使是与同行业上市公司相比,宝色股份的存货占比也远高于同行业平均值(如下图所示)。

|

宝色股份与同行业上市公司的存货占流动资

此外,报告期内,宝色股份的存货主要是原材料和在产品,各报告期末,原材料占存货的比例为46.35%、41.47%和26.40%,在产品占存货的比例为43.15%、50.02%和61.40%,合计均达到当期末存货余额的90%左右。一旦行业产品价格处于下降通道时,很容易引发跌价风险。近三年,宝色股份的资产负债率一直维持在高位。招股书显示,2009年至2011年,宝色股份的负债总额分别为6.73亿元、6.90亿元、8.02亿元,资产总额为9.38亿元、9.96亿元、11.45亿元,据此计算,该公司同期的资产负债率竟分别高达71.75%、69.28%、70.04%。

一般来说,企业负债率以70%作为警戒线,负债率超于70%的企业说明在经营上和现金流方面可能出现问题,也可以表现出企业在举债过日子。

值得注意的是,在报告期内,宝色股份的短期借款分别为2.20亿元、2.45亿元、3.07亿元,应付账款为1.41亿元、1.88亿元、1.73亿元,而货币资金仅为8179.70万元、4107.70万元、5546.19万元,偿债压力较大。