奥瑞金瞄准千亿包装市场

http://msn.finance.sina.com.cn 2012-07-04 00:59 来源: 国际金融报

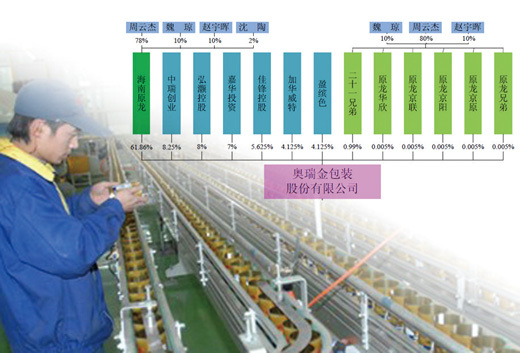

本报记者 宋璇

本报美编 鲁达 制图

在奥瑞金的大客户名单中,还涵盖了达利园、娃哈哈、伊利、汇源、燕京、霸王等知名品牌,由于其中一些合作关系建立得较晚,合作规模仍在扩展之中。而募投方向‘二片罐’项目的上马主要是为满足加多宝、雪花啤酒、青岛啤酒、可口可乐等新的大客户的需要。

俗话说,“民以食为天,食以安为先”,在食品安全领域,除了食品本身的质量,包装也很关键,与健康、卫生息息相关。与纸质包装、塑料包装相比,以易拉罐为代表的金属包装更加环保。但长期以来,由于技术和资本制约,中国金属包装市场大部分被外资占据。经过近年来的发展,本土包装行业实力大幅提升。3月28日,奥瑞金包装股份有限公司IPO获证监会发审委审核通过,其以高新技术为支撑的高成长性引人瞩目。

奥瑞金成立于1997年,如今已发展为金属包装行业龙头之一。招股说明书显示,该公司2011年1月至9月营业收入21亿元,对应归属于母公司所有者净利润2.7亿元,最近3年净利润复合增长率56.43%。本次发行7667万股,募投项目所需资金约为10.05亿元。

千亿市场潜力

“随着城市人口的增长和生活节奏的加快,方便食品需求量迅速上升,这将带动包装行业的快速发展。”一位证券分析师表示,“包装行业与方便食品行业的快速发展同步,甚至更快,其成长性值得期待。”

资料显示,2009年全球包装行业的产值在5500亿美元左右,其中金属包装行业产值约922亿美元,约占16%。中国的金属包装行业一直快速发展,据中国包装联合会金属容器委员会统计,行业销售收入2003年至2010年间年均增长17.74%,2010年达到643亿元。该机构预测,2012年、2013年,行业年产值将分别达到792亿元、869亿元,2014年的规模将达到千亿元。中国金属包装占整个包装行业的产值比重不到10%,距离全球16%的比例也有很大的上升空间。

业内人士表示,拉动行业增长的动力来自多个方面。首先是食品行业的自然增长所带动。一般来说,食品饮料消费量增长大幅快于人均GDP和可支配收入的增长速度,对包装行业起到较大的带动作用。2010年,中国饮料行业产量约9800万吨,罐头食品产量约900万吨,年均复合增长率都在20%以上,包装行业随之水涨船高。

其次,从消费潜力来看,金属包装领域尚有很大的增长空间。据悉,当前中国每人年均消费金属包装食品或饮料1.8公斤,仅相当于世界平均数字18公斤的1/10,而美国是90公斤,与中国饮食习惯相近的日本是25公斤。

此外,“超薄罐”、“二片罐”等结构性需求调整也是拉动行业产值的重要动力。

奥瑞金在此次募集资金的投向中,除了3.26亿元用于年产71亿只顶/底盖扩建生产项目之外,最大的投向是2.45亿元应用于年产7亿只金属“二片罐”项目。所谓“二片罐”是指应用拉伸技术生产的超薄铝制饮料罐,主要应用于啤酒和碳酸饮料等,这一投向意味着奥瑞金将大规模进军此前主要为波尔、皇冠、太平洋等外资占领的“二片罐”市场。

高新技术实力

“奥瑞金能够脱颖而出,获得众多知名品牌的认可,确立位居前列的市场定位,高新技术优势是最大支撑。”奥瑞金一位高管表示,“‘高新’二字不应该仅仅用来代表IT等新兴产业,任何传统行业都应该拥有自己的行业领域的‘高新’企业,这类‘高新’企业是指拥有代表本行业最先进技术及最具创新能力的企业,例如金属包装行业,它和目前全社会高度关注的食品安全领域息息相关。”不难理解,任何一种食品,一旦包装不符合食品安全要求,就容易对食品本身产生污染,给食品本身的安全带来隐患。如果没有技术的进步和创新,这个行业将很难保证其生产的产品符合全社会对食品安全越来越严格的要求。

食品包装行业对于安全性的严格要求,使得小小的易拉罐里学问不少,要在追求包装外观精美,耐用的同时确保安全、环保,这就要求企业在产品研发、工艺提升、设备更新上投入相当的人力、物力。食品和饮料的金属包装一般为马口铁制或铝制,金属材料本身的加工技术国内已比较成熟,但包装材料的加工和生产则需要先进的设备、工艺以及技术人才。

以焊缝补涂为例,奥瑞金在上世纪90年代中期率先从欧洲引进了当时最先进的焊缝补涂设备以及环保标准最高的粉末补涂材料,并从新加坡引进金属包装专业人才,在很短的时间内成功将粉末补涂工艺运用到生产中,彻底解决了易拉罐焊缝锈蚀渗漏的难题。

据了解,在拥有新设备、新技术的同时,当前包装行业也面临资源节约及环保的新趋势,由此对包装材料的减量化的研发以及罐型的差异化提出了更高的要求。目前发达国家金属包装制造企业已进入“超薄时代”,成功将规模化应用推进到0.12mm厚度,成本优势突出,而大部分中国企业尚停留在0.16mm-0.28mm厚度。

奥瑞金的创新能力和研发能力在国内同行业居于领先地位。资料显示,该公司在业内率先建立技术研发中心,已在各主要产品领域均形成了技术优势,并创造了多个“第一”。例如第一家应用粉末补涂技术,第一家成功将厚度0.15mm的DR材应用于食品、饮料罐规模化生产,惟一一家具有完全自主知识产权和规模化生产能力的5L啤酒桶生产企业,惟一一家建立有害物质迁移实验室的金属包装企业等。而0.12mmDR材在饮料罐的应用技术等已在研发之中。

据奥瑞金内部人士透露,由于核算口径的差异,公司在研发上的投入比招股书中公布的要高得多。这些投入换来的是“饮料罐行业产值领先、功能饮料罐市场份额第一、番茄酱罐行业产值领先”等市场优势,以及与红牛、加多宝、旺旺等核心客户稳定的战略合作关系。

跻身国际竞争

奥瑞金招股书公布之初,不少人留意到其与红牛之间的业务比重。招股书显示,2011年1月至9月间,奥瑞金对前三大客户红牛、加多宝、旺旺的销售额占当期营业收入的比重分别为72.22%、11.63%、5.90%,此即所谓“依赖”之说的缘由。针对这一疑问,奥瑞金总裁魏琼解释,“与大客户之间长期稳定的合作关系为公司业绩的稳定增长提供了保障”。

据介绍,与知名品牌之间的绑定是包装行业的一大特点,这既是客户企业谋求保证包装供应所必须,也是包装企业提前制订原料采购计划所必须。“金属包装行业原材料的采购是以年度和季度计划的模式进行订购和采购的,如果没有固定的大客户支撑,企业很难对年度及季度的采购计划进行统筹安排,因此获取稳定而有具有价格优势的原材料供应渠道。”魏琼表示,“金属包装企业的产业链模式决定了必须保持稳定而牢固的上下游合作关系,这其实也就是我们通常所说的核心客户资源优势和供应链优势。”

奥瑞金是中国金属包装行业率先采用“跟进式”生产布局模式的企业。通过“共生型生产布局”(Implant模式)和“贴近式生产布局”(Wall to Wall模式),与核心客户在空间上紧密依存或相邻而建,形成了相互依托的发展模式。当前,奥瑞金在全国东、西、南、北、中几大方位的生产中心布局已经完成。

值得注意的是,在奥瑞金的大客户名单中,还涵盖了达利园、娃哈哈、伊利、汇源、燕京、霸王等知名品牌,由于其中一些合作关系建立得较晚,合作规模仍在扩展之中。而募投方向“二片罐”项目的上马主要是为满足加多宝、雪花啤酒、青岛啤酒、可口可乐等新的大客户的需要。

“中国包装行业还有很长的路要走,此次上市将助力奥瑞金与国际品牌共舞。”魏琼表示。