海通证券2012下半年私募基金投资策略

http://msn.finance.sina.com.cn 2012-06-18 14:01 来源: 新浪财经

来源:海通证券

罗震 娄静

进攻的号角已经吹响 优选进取型、定增型私募

2012年1-5月私募基金业绩回顾:反弹中仍显谨慎。在今年以来的反弹市场中,私募、公募、券商各类产品全体跑输沪深300指数,其中,公募表现最优,私募次之,券商最弱,这与公募仓位较高,私募持仓较为谨慎有关。TOT业绩垫底,可能与仓位较低有关。今年以来表现出色的均为进取型产品,塔晶投资、德源安资产等旗下产品,以及定增型产品涨幅居前,这些产品在去年大幅下跌后迎来强劲反弹。券商股混型产品中,浙商证券旗下的金惠1号、金惠引航不仅在今年反弹市场中排名居前,在去年下跌市中也表现较好,券商债券型产品中,兴业证券的金麒麟1号、安信证券的安信理财1号今年以来排名前十,且在去年的业绩也排名靠前,体现出良好的业绩延续性。

创新策略风起云涌,私募基金组合配置更趋灵活。去年底开始,私募基金的策略创新已经逐步成为一种热潮,并呈现增长迅速、策略日趋多元的特征,不过创新策略产品策略内容并不透明,同时大部分产品近期才成立,历史业绩很短,都制约对这些产品的研究与评估。基于部分历史业绩相对较长的产品风险收益指标的统计分析,我们发现,在方向性策略中,定向增发策略基金波动最大,且与指数高度相关,宏观策略基金涉及期货市场,波动也大于股票指数,但与股市相关度较低,股票多空策略基金波动性小于指数但高于私募平均水平。在市场中性策略中,阿尔法策略基金则是典型的低波动低股市相关度的私募基金,大宗交易策略基金股市相关度也很低,但波动程度大一些,套利策略基金由于存在相当程度的净风险头寸,相比前两者具有更大的市场相关度与波动性。不过上述分析均存在历史业绩较短、样本较少的问题,还需更多样本以及更长时间的观察才能得出更准确的结论。策略多元化使投资者在基金组合配置上有了更多更灵活的选择,建议上涨市场中选择进取风格偏股型基金、定增型基金,震荡市配置稳健风格偏股型基金、定增型基金,以及套利策略、阿尔法策略、大宗交易策略基金,下跌市场优选阿尔法策略、大宗交易策略基金。

2012下半年私募基金投资策略:进攻号角已经吹响。从改进投资时钟的分析框架来看经济指标有拐点,但转变相对温和,加上风险资产收益具有比较优势,预计下半年市场温和震荡攀升的概率较大。对于传统偏股型私募基金,下半年整体有望继续取得正收益,且收益幅度可能超越上半年,但平均业绩可能继续跑输指数与公募。对于创新策略私募基金,预计定增型基金将继续保持强势特征,有望继续取得较好业绩,股票多空策略基金也将呈现上涨趋势,套利策略基金由于风险暴露的存在也将获得一定上涨的机会。对于下半年策略,鉴于市场震荡向上的趋势可能已经形成,投资者应采取更加积极的投资策略,重点选择传统偏股型基金中风格进取、成长与周期板块均擅长的私募基金,以及创新策略中的定增型基金。

推荐组合:我们推荐以下非结构化私募基金组合:云程泰、鑫增长1号、淡水泉成长一期、六禾财富银盏一期、乐晟股票精选、翼虎成长一期;推荐以下券商股混型产品组合:中银国际的中国红1号、东方证券的东方红2号、光大证券的光大阳光、兴业证券的金麒麟2号。

1. 反弹中仍显谨慎――2012年1-5月私募基金业绩回顾

2012年1-5月份A股市场总体呈现先反弹后震荡的走势,截至5月25日,上证综指上涨6.1%,深证综指上涨7.89%。行业板块方面,1-5月份绝大部分行业板块出现上涨,房地产、有色、家电等行业涨幅居前,信息服务、农林牧渔、采掘等行业表现较弱。总体来看,以地产为首的周期性板块表现要更胜一筹,不过食品饮料、餐饮旅游等部分防御性行业也有较好表现。市场风格方面,1-5月份呈现出明显偏向大中盘股的格局,上证50指数上涨9.81%,沪深300上涨9.69%,深圳中小板综合指数上涨5.52%,而创业板综合指数下跌-3.36%,小盘股尽管2月份走势强劲,但由于1月份跌幅较大,且3月以后走势平淡,导致今年以来总体表现不佳。

在今年以来的反弹市场中,私募、公募、券商各类产品全体跑输沪深300指数,即使弹性最大的公募股票型基金也落后沪深300指数5.16个百分点。我们认为,原因有以下两方面,第一,今年以来市场在经历去年的持续下跌后终于迎来反弹的拐点,但面对这种较大的拐点,能及时跟上的投资管理人必然为数不多,第二,今年以来尽管市场总体反弹,但也出现反复震荡,在波动频繁的市场格局中,能踏准节奏,把握每一次市场波段确实颇为不易。

从权益型产品的各类产品平均业绩排序来看,从高到底分别是私募结构化产品、公募股票型基金、公募混合型基金、券商FOF产品、私募非结构化产品、券商股混型产品、私募TOT产品。总体来看,1-5月公募表现最优,私募次之,券商最弱,这与公募仓位较高,私募持仓较为谨慎有关。不过这一排序是仅就平均水平而言,由于私募业绩差异很大,因此这一排序对私募的业绩水平衡量仅具有部分的参考意义。

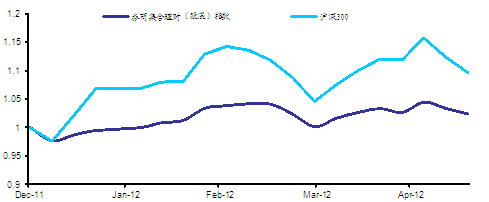

| 图1 2012年1-5月份私募产品与公募基金业绩的比较(%) |

|

| 资料来源:海通证券研究所基金评价系统http://fund.htsec.com,朝阳永续 |

| 表1 2012年1-5月私募基金与公募基金业绩的比较(%) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通证券研究所基金研究中心,朝阳永续

注:基金数目指有当期涨幅数据的基金,其中剔除了时间段差异太大的基金。 TOT剔除了一对一的TOT。 数据截至日期为5月25日。 |

从1-5月份业绩变化来看,根据海通私募基金指数(见下图),私募的业绩波动要明显小于指数,在上涨时反弹幅度逊于指数,但下跌时跌幅也小于指数。值得注意的是,TOT业绩要逊于非结构化产品,且在各类产品中业绩垫底,其中原因有两种可能,一是TOT所选私募产品偏稳健为主,未能跟上大盘上涨;二是TOT并未满仓操作,仓位较低降低TOT净值的波动幅度,我们认为,后一种可能性更大一些,这体现出TOT管理人对今年以来市场趋势的判断出现失误。我们认为,TOT的投资管理实践并不长,经验积累仍需要时间。衡量TOT的管理能力,重要的指标就是看其是否跑赢私募平均水平,而其途径,一是靠精选基金,二是靠时机选择,但后一种途径显然要更困难一些,并且也面临私募基金流动性不佳的困境,因此,TOT的管理不妨更多从精选基金入手,适当淡化选时,不失为更好的选择。

从私募非结构化产品的收益率分布来看,1-5月超额年化收益率在-40%到0%区间内(月超额收益率为-3.33%到0%)的产品占比最大,达到77%左右。1-5月获取正收益的产品占比为63%左右,即仍有1/3左右产品收益为负,同时超越沪深300指数的产品占比仅为14%。

从与公募的比较来看,第一,私募业绩离散度依然远大于公募,1-5月私募非结构化产品超额年化收益率的第1名与最后1名的差距为180个百分点左右,而公募偏股型基金的最大业绩差异只有73个百分点左右。第二,私募业绩分布总体逊于公募,私募超额年化收益率主要集中在-40%到0%,而公募偏股型基金主要集中在-30%到0%之间,公募业绩聚集区域要略高于私募。第三,高收益区间与低收益区间私募占比均超越公募,超额年化收益率在10%以上的区域,私募要明显多于公募,私募有9%的产品处于这一区域,而公募只有2%左右。不过超额年化收益率低于-40%的区域,私募也明显多于公募,私募有9.5%的产品处于这一区域,公募只有0.4%。

我们统计了1-5月份(截至5月25日)私募非结构化产品前十名,分别是德源安1期、德源安战略成长3号、塔晶狮王、塔晶狮王二号、富鹏(2期)、赢隆1期、广发证券定向增发1号、广发证券定向增发2号、嘉禾1号、广发证券定向增发3号,1-5月(截至5月25日)收益率均在32%以上,超越沪深300的幅度都在60个百分点以上。

前十名中塔晶投资、德源安资产占据了前四席,这两家公司均属于进取型风格,不过也正是由于进取型风格,这些产品去年同样跌幅巨大。其中德源安资产值得关注。德源安资产在2009年5月发行第一只产品,此后以每年新发一只产品速度稳步扩张,目前共三只产品。2010年震荡市中公司产品收益率高达43%,进攻性十足,不过2011年熊市中跌幅同样巨大,当年2只产品跌幅分别高达-20%、-30%。今年A股市场终于否极泰来,公司旗下产品也再度强劲回升,涨幅均在40%左右,公司产品属于典型的进取型产品,净值波动大,不过进攻性更强。根据海通私募风格箱数据,德源安资产属于高风险高收益的投资风格。总体而言,德源安在进取型风格类型中的投资能力较强,目前被评为海通私募公司五星评级。

定增型产品今年以来也表现出众,由于定增型产品均为满仓操作(定向增发股票在锁定期内无法卖出),且定增股票在上涨市中一般表现较好,大部分定增产品今年都涨势强劲。除了广发证券定向增发系列产品涨幅居前外,博弘定增指数型产品也取得24%收益率,东源定向增发指数型基金1期涨幅也高达30%。当然,也正是因为始终满仓操作,在去年下跌市中,定增型产品也跌幅较大,博弘定增型产品去年下半年跌幅就高达-29%。

前十名产品中赢隆1期、嘉禾1号的中期业绩也较好,过去一年的超额年化收益率均在26%以上,表现出中短期业绩俱佳的特点。其中赢隆1期是青岛赢隆资产管理有限公司旗下的唯一一只产品,赢隆资产成立于2009年7月,并于当年9月发行赢隆1期,投资经理周兵出身民间,拥有长期的投资实战经验。该产品在2011年依靠年初的高收益,对冲后续的净值下跌,使当年净值仅下跌-4.17%,而在今年反弹市场中又能把握住机会,净值创出新高。该产品进攻能力较强,根据海通私募风格箱,该产品属于中风险高收益,该产品风险收益配比较好,被海通评为私募公司五星评级。

总体来看,今年以来表现出色的均为进取型产品,这些产品在去年大幅下跌后迎来强劲反弹。我们在去年底推出的《2012年私募基金投资策略》中曾建议“重点配置进取型私募基金”,从今年以来的产品业绩表现来看,我们的这一观点得到了验证。

从1-5月(截至5月25日)券商股混型产品的收益率分布来看,超额年化收益率在-30%到-15%区间内(月超额收益率为-2.5%到-1.25%)的产品占比最大,达到63%左右。1-5月仍有30%左右产品并未获取正收益,同时超越沪深300指数的产品占比仅为8%。

从与公募的比较来看,第一,券商1-5月业绩离散度略高于公募,券商产品第1名与最后1名的差距为90个百分点左右,而公募偏股型基金的最大业绩差异为73个百分点左右。第二,券商业绩分布逊于公募,券商产品超额年化收益率的聚集区间为-30%到-15%,而公募偏股型基金的集中区域为-25%到-5%,券商业绩分布较公募明显左移。

1-5月份(截至5月25日)券商股混型产品业绩前10名分别是中国红1号、玉麒麟2号、浙商金惠1号、超越理财3号、玉麒麟1号、浙商金惠引航、创金价值成长2期、创金灵活成长1期、中投汇盈核心优选、金麒麟2号,净值涨幅都在10%以上。

前十名中,兴业证券资管占据3席,旗下的玉麒麟1号、玉麒麟2号、金麒麟2号均位列前十,此外,第一创业、浙商证券也各有2只产品入选。值得关注的是,浙商证券旗下的金惠1号、金惠引航不仅在今年反弹市场中排名居前,在去年下跌市中也表现较好,跌幅仅为-12.4%、-9.9%,在99只同类产品中排名第17、10,体现出较好的适应不同市场的能力。

1-5月份(截至5月25日)券商债券型理财产品业绩排名前10的是光大阳光5号、安信理财1号、光大阳光稳健添利、金麒麟1号、恒泰稳健回报、君享稳健、君得惠、华安理财1号、中信聚宝盆A收益、中投汇盈债券优选,业绩均高于4.7%,超越中债综合财富(总值)指数。

前十名中,光大、国泰君安各有2只产品入围。值得关注的是,兴业证券的金麒麟1号、安信证券的安信理财1号在2011年的业绩也排名靠前,分别在28只同类产品排名第4、9,体现出出色的业绩延续性。

2. 创新策略风起云涌――策略多元化使私募基金组合配置更趋灵活

投资策略的灵活性以及各类衍生产品的运用一直是对冲基金最主要的特征,但是由于国内金融市场尚不完善,在投资标的仅有股票的限制下,国内的私募基金一直缺乏“对冲”的途径。随着股指期货等衍生品的诞生以及有限合伙制的引入,从2010年开始,国内开始出现一些使用各类创新策略的私募基金,阳光私募基金开始向对冲基金转型。但真正让私募基金策略创新成为市场关注的焦点则开始于2011年上半年定向增发指数型产品的出色业绩以及2011年下半年阿尔法策略产品在市场下跌时的抗跌表现。

2010年底博弘数君定向增发指数型基金发行成立,其通过“主基金”“子基金”的产品设计,使其能够通过不断成立“子基金”扩大“主基金”规模。当“主基金”参与的定增项目数量达到一定标准之后,就能分散单个定增项目的风险,达到获取定向增发市场整体平均收益的目的。2011年上半年在指数微幅下跌的背景下,博弘数君定增指数基金却逆势上涨37.43%,一度成为市场关注的焦点。

2011年4月,国内3家私募公司几乎同时推出了阿尔法策略的私募基金,分别是民晟资产的民晟A、B、C号,尊嘉投资的尊嘉ALPHA,朱雀投资的朱雀丁远指数,这类策略利用股指期货充分对冲市场风险,获取选股上的ALPHA收益。这类基金稳健收益的特点在2011年下半年得到淋漓尽致的体现。2011年下半年在沪深300指数下跌22.94%的背景下,上述5只产品仅民晟B号净值下跌0.03%,表现最好的尊嘉ALPHA获得正收益3.92%。

从海外来看,对冲基金早已成为一支重要的基金分支。根据对冲基金研究机构HFR(HedgeFundResearch)发布的一季度全球对冲基金报告,截至至今年一季度末,全球对冲基金总规模已经超过2.13万亿美元,达到历史最高水平。海外对冲基金的策略种类非常丰富,从大类来说,一般可分为股票对冲策略、事件驱动策略、宏观策略、相对价值套利策略、组合基金(FOHF)以及CTA(Commodity Trading Advisors,商品交易顾问)。其中,股票对冲策略主要投资标的为股票及其衍生品,采用该策略的对冲基金可以只持有多头或者空头头寸,也可以进行对冲操作,各类行业基金也包含于此。事件驱动策略利用上市公司发生的并购,重组,财务危机,股票回购,债务调换,证券发行,或者其他资本结构调整等事件对股价发生的冲击而获利。采用宏观策略的对冲基金一般会根据宏观经济环境对各类投资标的的影响寻找投资机会,曾因狙击英镑而获取暴利的索罗斯的量子基金就属此类。相对价值套利策略利用多个资产之间的关系寻找被高估或者低估的投资标的,建立投资组合获得收益。组合基金则与国内的FOF或者TOT相同,选择出色的若干对冲基金构造投资组合。CTA,是一类以各类商品期货为主要投资标的的对冲基金。此外,在上述六大分类下,还会划分出很多小的子类,例如,HFR划分的对冲基金二级分类就多达31个。

从国内情况看,去年底开始,私募基金的策略创新已经逐步成为一种热潮,尽管相比海外仍处于萌芽期,但已显示出旺盛的生命力。具体来看,呈现出以下几个特征:第一,发展迅速,但绝对数量占比仍很低。从去年四季度开始,创新策略产品开始出现快速增长趋势,据粗略估计,目前创新策略产品可能已经接近百只。增长的动力来自两方面,一方面去年下半年A股市场持续下跌,私募发行市场滑入低谷,私募基金公司急切希望开拓多策略产品线,来避免单一股票多头策略产品严重“靠天吃饭”困境,私募创新动力被激发,创新热情日益高涨;另一方面合伙制产品形式的日益成熟,信托产品投资股指期货的限制放开也为对冲型策略的实施创造了条件。当然,相对传统策略私募基金高达2000多只产品数量来说,创新策略产品占比还非常少,但也预示未来发展空间十分广阔。第二,策略日趋多元化。创新策略种类百花齐放,定增策略、阿尔法策略、套利策略、大宗交易等各种策略竞相推出,私募创新能力得到充分体现,不过受制于衍生工具的有限,相对海外丰富的策略类型,国内创新策略的种类还有非常大的发展空间;第三,尽管创新策略产品层出不穷,但各只产品策略内容并不透明,同时大部分产品近期才成立,历史业绩很短,这些因素都制约对这些产品的研究与评估。

据我们不完全统计,目前投资策略相对明确,且历史业绩相对较长的产品,有以下20只。我们根据这些产品的策略特点,把这些产品分为股票多空、宏观策略、定增策略、套利、阿尔法策略、大宗交易6类(鉴于产品数量有限,且策略远没有海外对冲基金丰富,因此,我们无法完全按照海外的分类方式进行划分),下面我们针对这些策略类型的风险收益特征进行具体分析。

为了能更好的了解各类创新策略私募基金的特点,我们以上面表中的私募基金为样本编制了各种投资策略的私募基金指数。由于各个指数的样本基金数量及成立时间都不一致,因此我们根据每个指数的实际情况灵活的选取编制起始日期,尽量均衡考虑指数样本数量与指数运行时间(部分指数采用了插值方法处理)。通过对这些指数进行分析,我们可以了解各类策略私募基金的风险收益特征。

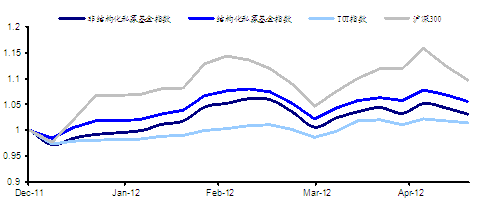

| 图2 海通私募指数1-5月的走势 |

|

| 资料来源:海通证券研究所基金研究中心 |

| 图3 海通券商理财产品指数1-5月的走势 |

|

| 资料来源:海通证券研究所基金研究中心 |

| 图4 2012年1-5月份非结构化私募与公募偏股型基金的超额年化收益率分布图 |

|

| 资料来源:海通证券研究所基金评价系统http://fund.htsec.com,朝阳永续 |

从各类指数的直观表现上来看,定向增发策略私募基金的业绩波动较大,而阿尔法策略私募基金业绩波动极小。考虑到将产品业绩平均会平滑净值波动(如两个收益完全负相关的产品业绩平均后波动率为零),因此我们计算了各类策略产品的风险收益指标的平均值,并与代表私募基金平均水平的私募基金综合指数与代表市场表现的沪深300指数进行对比。要说明的是各个策略的产品由于成立时间不一致,因此与其进行比较的私募基金综合指数与沪深300指数所取的时间段也不一致。表中相关系数一项为该类策略产品与沪深300指数的相关系数。

可以看到,定向增发策略基金是一类典型的高波动高相关度的私募基金,波动率远大于沪深300指数,且与沪深300指数的相关系数达到0.87,接近于私募基金综合指数和沪深300指数的相关系数。方向性策略、始终满仓与定增股票较大的弹性无疑造就了这样的特征。例如博弘数君定增指数型基金去年1月1日至7月20日收益率达40.7%,远超同期沪深300指数下跌1.2%的表现,而在此之后该产品净值一路下挫,至12月14日跌破面值,不到5个月时间下跌29.2%,同期沪深300仅下跌22.5%。

阿尔法策略基金则是典型的低波动低相关度私募基金。这类基金由于将组合中的贝塔基本对冲,属于市场中性策略,这决定了其净值波动很小,且与股市相关度低。由于过去一年多时间大盘整体下行,因此该策略私募基金在这段时间有着非常明显的超额收益,平均的年化收益达到5.94%,而同期私募基金综合指数与沪深300指数跌幅年化后分别下跌-15.36%和-23.54%。不过由于与市场相关度低,在今年1月、2月以及4月市场的强劲反弹过程中,阿尔法策略基金净值也没有出现大的上涨,在未来震荡攀升行情中这类策略收益可能也明显低于与市场相关度高的其他策略基金。

大宗交易策略通过大宗交易折价购买股票再在二级市场抛售获取价差,实际上也是一种套利策略,因此我们将其与套利策略一同讨论。从风险指标上来看,套利策略与大宗交易策略基金均有着相对较低的市场相关度以及中等程度的波动,但是不同之处在于:套利型基金存在较多净风险头寸因而市场相关度与下行波动更大。这从以下两方面可以看出,第一,大宗交易型基金的股市相关系数(0.25)与阿尔法策略基金(0.21)非常接近,但套利策略基金的股市相关系数(0.47)则要明显更高,考虑到阿尔法策略基本属于市场中性,这表明套利策略基金可能存在一定风险暴露。第二,尽管套利策略与大宗交易型基金的波动率均与私募基金指数接近,但大宗交易型基金的波动全部由上行波动组成,最大回撤仅为-3.38%,而套利策略基金双向波动均较大,最大回撤平均达到-11.80%。同时我们也发现,在去年11至12月和今年3月的市场下跌中,套利策略型基金多数净值也出现了迅速的下挫,这进一步验证一些套利型基金并未完全采用套利策略,而是有较多的多头头寸暴露,因而未能幸免于市场下跌。实际上,目前国内可供套利的投资机会少,且部分套利策略基金由于投资限制无法做空,也限制了套利策略的实施,因此,目前的套利策略基金并非完全的套利策略,而是存在相当程度的风险暴露。

股票多空策略基金是统计时间段内表现最为出色的一类创新策略私募基金,平均年化收益高达22.18%。从风险指标来看,股票多空策略基金有着较低的市场相关度,以及略微超过私募平均水平的波动率。较低的市场相关度来自于多空双向操作的灵活性,相对较大的波动率来自于这类基金通常会有较大比例的头寸暴露,例如尚道乾坤允许有30%的净空头头寸暴露,当判断市场向好时也可能同时在期货和现货上均持有多头头寸。因此未来这类基金也存在投资判断失误造成较大损失的可能性。

宏观策略私募基金一般都是从宏观经济、政策出发,自上而下的寻找投资标的,具有低市场相关度高波动的特征。从波动性指标来看,除了定增策略基金,宏观策略基金是波动率最高的一类基金,由于该类基金大量参与期货市场,而期货市场本身波动就较大,而双向操作加之杠杆的使用又会进一步放大波动。期货市场的参与也使其与股市的相关度大幅降低。

综上,在方向性策略中,定向增发策略基金波动最大,且与指数高度相关,宏观策略私募基金涉及期货市场,波动也大于股票指数,但与股市相关度较低,股票多空策略基金波动性小于指数但高于私募平均水平。在市场中性策略中,阿尔法策略基金则是典型的低波动低股市相关度的私募基金,大宗交易策略基金股市相关度也很低,但波动程度大一些,套利策略基金由于存在相当程度的净风险头寸,相比前两者具有更大的市场相关度与波动性。

必须指出的是,上述对各类创新策略基金的统计数据,由于统计时间段较短,且样本数少,因此指标数据可能会受短期因素以及一些个体的较大影响,统计结果并非十分全面,这也是目前国内创新策略基金研究面临的一个困境,但相信这些数据还是可以具有一定参考意义。

| 表2 2012年1-5月非结构化私募基金表现前十名(%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通证券研究所基金研究中心,朝阳永续

注:由于各私募基金净值披露时间点不同,统计的时间段会前后相差几天,因此不便直接用净值增长率比较。我们采用收益减去同期沪深300指数涨跌幅再年化,得到超额年化收益作为排名参考指标。 由于净值公布的滞后,部分公布净值时间较晚的私募业绩可能未纳入统计。此外,净值公布日期偏差过大的产品也被剔除。 数据截至日期为5月25日。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

为了可以将各个策略私募基金作横向比较,我们仅考虑今年以来各类创新策略私募基金的表现。下图为今年以来各个策略风险收益散点图,横坐标为年化收益率,纵坐标为波动率。假设以沪深300指数为基准,则第一象限为高风险高收益,第三象限为低风险低收益。可以看到,定向增发型私募基金为仅有的高风险高收益型,多空策略为仅有的低风险高收益型,大多数策略基本都集中在低风险低收益区域,宏观策略则处于风险与指数接近但收益较低的区域。当然,上述统计均存在历史业绩较短、样本数太少的问题,各类策略的风险收益特征,还需更多样本以及更长时间的观察才能更准确地加以衡量。

私募基金组合投资是投资者投资私募基金的重要手段,投资者可以通过选择不同的组合配置来应对未来市场趋势与结构的变化。但原先在国内私募基金只有单一做多策略一种类型的情况下,投资者只能通过进取、稳健风格选择或搭配等有限的手段,由于任何一只偏股型基金都难以摆脱与指数的高相关度,因此仅通过风格的优选与调整,基金组合的风险水平难以明显降低,组合整体的风险收益配比也难有大幅提升,这也是私募TOT一直发展不力的重要原因之一。但反观海外市场,基金组合投资却异常发达。由于海外对冲基金策略种类非常丰富,风险收益特征各异,且互相之间的业绩相关性也不大,因此为基金组合投资带来了非常多的配置手段,海外的FOHF(对冲基金的基金)已成为一类重要的对冲基金投资品种,目前海外对冲基金约30%的申购资金来源于FOHF。

不过随着国内私募基金创新策略的不断涌现,策略多元化格局正逐步形成,这为私募基金组合配置带来了福音,在应对未来市场变化上提供了更多更灵活的选择。依据现有的创新策略类型,我们认为,在熊市中,由于与股市的高相关度,偏股型基金很难取得正收益,因此可以选择与股市相关度低,绝对收益型的基金类型,如阿尔法策略、大宗交易策略。在震荡市中,尽管指数的下行风险不大,但偏股型基金中的进取型风格依然可能存在较大下行风险,因此适合选择偏股型基金中的稳健风格基金,同时定增型基金由于在震荡市中通常也表现较好,也可纳入视野,此外,震荡市中股票指数的收益率也不高,因此套利策略、阿尔法策略、大宗交易策略等的收益率也仍有吸引力,也可作为配置纳入组合。在牛市中,由于股市的收益率具有绝对的优势,因此适宜选择与股市相关度高,弹性大的基金类别,例如偏股型基金中的进取型风格,以及定增型基金。而对于宏观策略基金、股票多空策略基金,由于其风险收益特征还不十分明确,暂不纳入我们的配置建议中。

目前国内私募基金策略种类还不丰富,各创新策略的风险收益特征还有待观察,因此组合配置还受到很多限制。但随着未来创新策略基金越来越丰富,基金组合投资的可选余地会越来越大,通过搭配、优选不同策略的基金,可实现更好的风险收益优化,届时TOT的发展空间可能也将被打开。

随着“稳增长”政策推进,投资时钟望从衰退步入弱复苏,估值和盈利由之前的“一升一降”变为“双升”。政策驱动的流动性和盈利回升预期,虽然最后结果还存不确定,但这并不妨碍对美好未来的憧憬,毕竟Q2-3通胀下行、经济回落压力加大的背景下刺激政策加码合情理。但我们也看到“稳增长”只是短期任务,“促转型”则是长期任务,因此政策松动虽然是确定的,但力度不会太大。因此,投资时钟虽有拐点变化,但复苏幅度较为温和。此外,目前股票市场估值较低,使其收益相比其他资产具有比较优势。因此,预计市场温和震荡攀升的概率较大。“以市场看市场”,A股22年的历史中,年波幅最窄25%,今年至今才16%。1月份2132点低点时,市场对全年经济有较悲观的预期,根据海通宏观判断“稳增长”能实现的话,基本面上看2132点成为年内低点的概率较大,依历史上年内最低波幅24.9%测算年内高点2684点,以2010-2011年波幅30%测算年内高点2796点。

从板块来看,在政府“稳增长”和“促转型”并行的经济衰退到复苏周期中,预计成长+周期风格将会表现突出,主要体现为二线蓝筹,兼具成长性与低估值双重特点。与大盘蓝筹股相比,二线蓝筹成长性更好,且市值中等增加了交易价值。与小股票相比,二线蓝筹成长的确定性更高,估值更低,且不受小股票下半年新股发行和解禁量较大的负面影响。

3.2. 2012下半年私募基金业绩展望:偏股型基金业绩有望超越上半年

(1)传统偏股型私募基金

基于上述对2012下半年市场的判断,我们对传统偏股型私募基金整体业绩展望如下:从绝对收益看,下半年私募基金整体有望继续取得正收益,且收益幅度可能超越上半年;从相对收益来看,私募基金平均业绩可能继续跑输指数与公募。

首先,基于下半年市场震荡攀升的预期,私募基金整体净值上涨将顺理成章。同时,考虑到上半年的反弹是属于拐点初期的上涨,投资者及时扭转熊市思维把握这一拐点难度较大,且市场反弹过程中板块分化严重、波动频繁,私募可能难以踏准节拍,但下半年市场上涨趋势将逐步明确,投资者信心日益增强,市场活跃度也将提升到较高的水平,在这种市场环境下,私募整体仓位可能会提升,市场可操作性也将增强,有利于私募获取更大收益。

其次,从历史数据来看,就平均水平而言,私募在上涨市中难以战胜指数与公募,今年下半年可能也难以打破这一规律。但从个体而言,私募业绩差异巨大的现象也不会改变,部分进取型私募基金将继续获取高收益,尤其是部分仓位高、持股集中度高、风格激进的私募基金可能取得出色业绩。

(2)创新策略私募基金

对于创新策略的私募基金,我们将按照前文的分类对下半年业绩做一下展望。

定增型基金

定增型基金由于始终满仓操作,且其所投资的定增股票一方面存在增发价支撑,另一方面募集项目的实施也会促进盈利增长,因此,定增型基金在震荡市与牛市中往往优势最为明显。基于下半年市场震荡向上的趋势,定增型基金将继续保持强势特征,有望继续取得较好业绩。

宏观策略基金

宏观策略基金涉及股票市场、商品市场,并会利用期货工具。考虑到其属于方向性投资,做多、做空皆可,以及杠杆的使用,其业绩将会被放大。如果其判断市场准确,其收益将明显高于传统偏股型基金,当然如果判断失误,导致操作方向与市场趋势相反,其损失也会被放大。在这种前提下,如果市场出现趋势性的变化(中期趋势、长期趋势皆可),则该类基金的收益与风险将被放大,至于是放大收益还是放大风险,有赖于管理人对市场的判断是否准确。如果市场是震荡盘整格局,则该类基金的业绩波动也会受到限制。我们认为,下半年股市走势可能会出现趋势性变化,预计该类私募基金的业绩波动将被放大。

股票多空策略基金

对于股票多空策略基金,由于其存在一定的净风险头寸,且不排除会利用股指期货进行放大操作,因此其存在中等的业绩波动,同时由于双向操作,因此与股市相关性被降低。不过考虑到下半年A股市场的震荡上行趋势可能更加明确,股票多空基金可能更多采取做多策略,将会使该类基金与指数的相关度提升,因此预计下半年该类基金也将呈现上涨趋势。

套利策略基金

考虑到国内的套利型私募基金受到做空的限制,因此套利的策略并不完全是股市中性的,其投资策略可能包含较多的风险暴露,在这种情况下,其业绩与指数将呈现一定相关性。从下半年来看,在市场震荡攀升背景下,套利策略基金将获得上涨的机会,不过这种上涨将低于偏股型基金,但会高于纯粹市场中性的基金(阿尔法策略基金、大宗交易型基金)。

阿尔法策略、大宗交易型基金

这两类策略的基金,由于其走势与A股市场的相关度很低,因此下半年市场的变化趋势将对这些产品不会有太大影响。预计这些产品仍将保持较低波动特点,而这些产品收益幅度如何将取决于管理人的能力。

3.3. 2012下半年私募基金选择:优选进取型风格基金与定增型基金

我们在去年底发布的《2012年私募基金投资策略》中明确提出“从防守到进攻”的思路转变。今年上半年A股市场见底回升,私募整体业绩逆转去年大幅下滑趋势,呈现一定上涨,验证了我们的判断。对于下半年,我们认为,进攻的号角已经吹响,鉴于市场震荡向上的趋势可能已经形成,投资者应采取更加积极的投资策略。

首先,在基金类别上,选择传统偏股型基金,以及创新策略中的定增型基金。具体来说,基于“进攻”的总体基调,我们建议选择与A股市场相关度较高的基金类别,放弃波动低、收益较低的基金类别,因此,与A股市场相关度不明确的股票多空、宏观策略二类基金,以及收益较低、与A股市场相关度较低的套利策略、阿尔法策略、大宗交易型基金将不予选择,而与股市走势高度正相关的传统偏股型策略,以及弹性大的定增型基金将是关注的重点。不过考虑到市场现存的定增型基金基本都处于封闭状态,因此无法列入我们的推荐组合,不过投资者可通过认购新发产品来进行投资。

其次,在传统偏股型基金中,优选风格进取、成长与周期板块均擅长的私募基金。第一,在下半年市场方向总体向上的前提下,进取型风格基金无疑将有较好表现,这从今年上半年的私募表现已可验证。第二,尽管为了对冲经济过快下滑的趋势,刺激政策出台已经比较明确,但考虑到经济转型的大趋势不可逆转,政策将兼顾“稳增长”与“调结构”。从对市场各板块的影响来看,一方面,下半年“稳增长”政策支撑经济真正温和复苏的概率较大,从而对周期性板块带来机会,另一方面,“调结构”政策对于符合经济转型方向,受到政策扶持的行业也将带来刺激。因此,预计下半年市场风格将在新兴成长行业与周期性行业之间轮动的特征,对该两板块均较擅长的私募基金值得关注。

对于进取型风格,我们将通过海通私募涨跌市风格箱来筛选。对于成长与周期板块是否擅长,我们将通过考察2009、2010年的业绩水平来筛选。由于2009年周期性板块走势强劲,表现强于非周期性板块,而2010年市场处于结构分化格局,新兴产业的成长性板块表现出色,因此,在这两个时间段均表现较好的私募基金,可能在成长、周期两个风格板块都较为擅长。我们取过去三年(截至4月27日)上涨市、震荡市中均排名前1/3,且2009、2010年均排名前1/2的筛选条件,得到以下私募基金名单。

最后,我们会从道德风险、发展可持续性、业务重心、规模瓶颈、团队稳定性、激励制度、风险控制等定性指标来进一步优选私募基金。考虑到私募发展毕竟还很不成熟,因此我们一直都非常重视私募在业绩数据以外的“软实力”。我们认为,良好的公司治理将规避基金的道德风险,适度的规模有助于公司持续发展,业务重心是否聚焦于阳光私募业务将决定公司对私募投资管理的重视程度,理性的规模增长将保持投资能力不受影响,完善的激励制度将保持核心团队的稳定性,良好的风险控制将避免大的净值波动。我们会综合考虑私募公司在量化的历史业绩与上述定性指标的表现,优选出综合实力突出的私募产品。

4. 推荐组合

通过对基金历史表现进行分析,并结合对未来市场走势的研判,我们推荐出以下非结构化私募以及券商股混型产品组合。

| 表9 非结构化私募基金推荐组合 | ||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通证券研究所基金研究中心,朝阳永续 注:数据截至日2012年5月25日。由于私募净值公布日不统一,各基金业绩统计的时间段会有差异。 | ||||||||||||||||||||||||||||||||||||||||||

| 表10 券商股混型理财产品推荐组合 | ||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||

| 资料来源:海通证券研究所基金研究中心,朝阳永续 注:数据截至日2012年5月25日。 |