报告解读:今年加强对小微企业信贷支持

http://msn.finance.sina.com.cn 2012-03-05 15:17 来源: 北京晚报

宋溪 制图 H185

宋溪 制图 H185

报告摘登

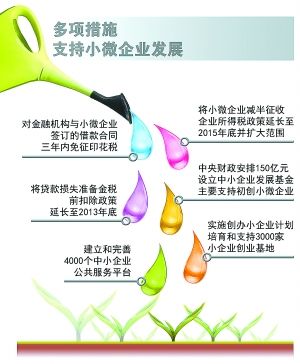

实施结构性减税。认真落实和完善支持小型微型企业和个体工商户发展的各项税收优惠政策,开展营业税改征增值税试点。

优化信贷结构,支持国家重点在建、续建项目和保障性安居工程建设,加强对符合产业政策、有市场需求的企业特别是小型微型企业的信贷支持,切实降低实体经济融资成本。

落实并完善促进小型微型企业发展的政策,进一步减轻企业负担,激发科技型小型微型企业发展活力。

深入推进国有控股大型金融机构改革,规范发展小型金融机构,健全服务小型微型企业和“三农”的体制机制。

边听边议

马蔚华

全国政协委员

招商银行行长

应扩大小微企业金融债发行规模

对小型微型企业的信贷规模应定向宽松,即监管部门在对银行业金融机构信贷规模监控时,应鼓励其加大对小型微型企业的信贷投入,并将小型微型企业贷款规模不计算在监控的总规模或贷存比之内。

此外,扩大商业银行小型微型企业金融债的发行规模,增强其对小型微型企业的信贷投放能力。

今年商业银行特别是中小商业银行的信贷规模紧张问题还会凸显,加之预计存款增长情况也不乐观。而小型微型企业由于风险相对较大,且流动资金不充裕、存款派生较少,因此往往不是商业银行的重点支持对象。如何解决国家的宏观政策导向与商业银行微观行为之间的不一致性?

马蔚华认为,可以考虑让各商业银行自己主动提出当年小型微型企业贷款增长计划,监管部门将商业银行支持小型微型企业的信贷规模不计算在监控的总规模或贷存比之内,以鼓励商业银行切出专项规模用于小型微型企业的信贷投入。

“除了信贷规模问题,信贷资金来源也是当前制约银行信贷资金投向小型微型企业的重要因素。”马蔚华建言,去年开始监管部门已经批准商业银行通过发行小型微型企业专项金融债拓展小型微型企业信贷资金来源,但总的规模还偏小,希望今年能扩大发行小企业金融债的规模,从而增强银行业金融机构对小型微型企业信贷的投放能力。具体发债规模可以与各商业银行自己主动提出当年小型微型企业贷款增长计划匹配,最大限度地支持其对小型微型企业的贷款。 本报记者 熊焱 D051

闫冰竹

全国政协委员

北京银行董事长

引入信用保险助力小微企业融资

引入信用保证保险,能够增大小微企业的信用,有利于企业获得融资。

在许多发达国家,如日本、美国都是通过政府支持下的金融机构间接融资,以及信用担保、信用保险系统的共同参与,来解决小微企业融资难问题的。而目前我国信用保证保险发展中还存在不少问题,包括社会信用体系不健全、政府政策支持乏力、保险企业介入意愿不强、专业人才缺乏等。

闫冰竹建议,首先,加快社会信用体系建设,尽快形成相关的法律文件,为社会信用体系的建设提供法律支撑。同时,央行为开办小微企业贷款信用保证保险的保险公司开放相关的征信系统查询权限,资源共享,为信用保证保险的健康发展提供信息支持。其次,加大规范引导力度,建议保监会制定促进小微企业贷款信用保证保险业务稳步发展的措施,鼓励、引导保险企业在控制风险的前提下大力发展信用保证保险业务。再次,建立小微企业信用保险基金,专门为小微企业贷款提供信用保证保险保费补贴和分担贷款损失偿还费用。最后,将小微企业信用保证保险作为准政策性保险,像出口信用保险一样能有国家政策支持,以增加信用保证保险的业务量。 本报记者 熊焱 D051

边听边访

多家银行今年信贷重点投向小微企业

小微企业担保难、担保成本高,除了因为其风险高,银行对其贷款业务的抵押和担保环节的风控措施会更为严苛以外,还有一个重要的原因就是,信贷担保市场上的传统产品和模式还是服务于大中型企业的,往往不适用于小微企业。记者了解到,为了尽量帮助小微企业节约融资成本,也是为了开拓自身的业务,多家银行进行了诸多产品与模式的创新。

没有房产也可贷款

没有房产或不动产,小微企业也可以贷到款项。“只要企业有订单或预付款,就可以贷款。”工商银行工作人员告诉记者,无形资产的贷款在小微企业贷款中比例较大。不仅银行开发了上述的订单融资、抵押知识产权或股权的贷款,还开通了网贷通,客户可随时随地在网上向银行还款。

据中行副行长陈四清介绍,中国银行针对不同地区、不同行业、不同类型和不同规模的小微企业进行分层分类支持,形成多层级的融资服务体系。在为小微企业客户提供贷款支持的同时,帮助小微企业提高自身管理水平和发展能力,增强其发展的内生动力。

该行目前已经向市场上推出了100多项适合小微企业的专属创新产品,有效促进小微企业业务发展。截至2011年末,中行服务的小企业超过3.8万户,小企业贷款余额超过3800亿元,客户数和贷款余额分别比2008年增长247%和404%,贷款余额年均增长71.49%。

小微企业贷款增速高于全部贷款平均增速

“针对小微企业的不同情况,银行有多种贷款方式。”北京银行相关负责人表示,比如以商标专用权质押,为企业提供的“商标抵押贷款”;对符合条件、信用良好的企业发放一定额度的信用贷款,无需抵押和担保等。在信贷投放力度上,北京银行在每月初单列小微企业信贷计划,确保全行小微企业贷款增速高于全部贷款平均增速,增量高于去年同期。力争在未来5年内实现每年小微企业贷款增量均超过200亿元。截至2011年末,北京银行小企业人民币贷款余额932.3亿,较年初增加245.5亿,增幅达35.7%。增速高于全行贷款平均增速15个百分点。

据悉,工行今年信贷重点为小微企业,该行去年小微企业信贷投放比例高达47%,而该行全部贷款的平均增速不到14%。

记者了解到,华夏银行北京分行本月初与部分在京商会、协会签署了《战略合作协议》。华夏银行北京分行行长樊燕明表示,商会是银行与小微企业合作的纽带,一方面帮助银行深入了解企业的金融需求,另一方面则为企业提供获取更多更好金融支持的渠道。

多家银行成立小企业金融中心

记者从招商银行获悉,该行今年信贷投放需求仍然旺盛,将投放重点领域锁定小微企业。

据悉,招行在国内率先建立第一家小企业信贷专营机构,招行小企业信贷中心相当于一个富国银行,通过批量化、工厂化的模式,为小企业提供金融服务。招行相关人士介绍,近几年来,该行主动搭建服务小企业的“伙伴工程”平台,解决“银行找不到可贷款的小企业,小企业找不到能贷款的银行”的信息不对称难题,为小企业提供“加油站”,与小企业建立“伙伴关系”。截至去年底,招行已经在全国28家一级分行建立中小企业金融部,小企业信贷中心在全国建立36家分中心,招行全行中小企业一般贷款余额超过4600亿元,中小企业贷款占比达到53%以上。

广发银行董事长董建岳介绍,广发银行对中小企业的贷款目前已经占到了对公贷款的52%,客户数占到了对公贷款的83%。截至2011年末,广发银行小微企业的贷款余额为1050亿元。

据了解,广发银行的“小企业金融中心”目前已经设立超过50家,2012年,全行计划增设“小企业金融中心”的特色支行将超过100家。到2013年,广发银行将有超过50%的分支机构转型成为中小企业特色支行,逐步实现小企业金融服务领域的规模效应。本报记者 熊焱