违约浮云飘过残局如何收拾

2011年08月02日 03:20 来源:国际金融报

本报见习记者 袁源

如果国会两党投票通过协议,美国将避免债务违约。此次两党匆忙之中“不完美”的妥协能否一劳永逸地将美国从债务危机中拯救出来,又能否令全球市场脱离惊吓,得以喘息?

现在不违约≠将来不违约

在美国两党对美债上限进行最终投票前,野村证券国际全球首席经济学家和全球经济研究主管保罗·谢尔德(Paul Sheard)就通过邮件向《国际金融报》记者表达了他的乐观预测,并称美债出现违约的“可能性非常低(接近于零)”,因为在这场政治斗争中,民主党和共和党任何一方都不会从债务违约中受益,没有一方愿意引发违约。

谢尔德同时指出,目前两党达成的协议在2012年选举之前都能够有效地提高债务上限。这是积极的措施,否则可能在几个月之内再次出现类似于此次谈判的破坏性事件。此次协议驱散了经济和市场的短期不确定性,对美国就业和投资有积极作用。

据谢尔德介绍,目前市场上已经存在悲观论点,认为美国正在经历“无法控制的”缓慢衰退。由于阻碍增长的短期财政紧缩将带来风险,而保证财政可持续性的方案可能无法出台,财政灾难很快就会到来,从而扰乱整个市场。“现在下此定论还为时尚早,但目前美国经济仍处于严重逆风形势当中,家庭债务去杠杆化和房地产市场低迷问题严重,在此时大踩财政‘刹车’并不是十分合适。”

中国社科院国际投资研究室副研究员王永中认为,美国国债将来违约是肯定的,但不会采取拒付本金和利息这种显性违约方式,而是采取赤字货币化,即通货膨胀这种隐性违约方式,大量发行货币以稀释债务。此外,如果美国两党达成大幅削减政府赤字的协议,对美国国债价格可能是一个利好消息。但反过来,大规模削减赤字可能对美国经济产生不利影响。

协议达成≠评级不下调

市场并不能为协议达成而松一口气,而美债危机也不会就这么简单地画上句号。

有分析人士认为,即使美国债务上限得以上调,如果协议不包括一项长期方案,美国政府长久以来雷打不动的3A评级可能面临危险。7月14日,标普宣布将美国“AAA”长期主权信用评级和“A-1+”短期主权信用评级列入负面观察名单。假如评级下调,就意味着随着投资者转向那些依然保持最高评级的资产,美元可能会进一步下跌,这样会使美国的债务问题更加严重,并影响美国原来就十分无力的经济复苏。

PIMCO首席执行官兼联席投资官穆罕默德·埃尔-埃利安曾向媒体表示,美国3A评级所受到的影响将取决于,标准普尔是否会将美国评级置于负面观察名单这一问题上坚持标准。标普总裁夏尔玛此前出席国会听证会时称,国会削减4万亿美元赤字并不是标普不下调美国评级的前提,但标普正等待国会提出一个“可信赖的”计划来避免降级。目前,标普对美国达成债务上限协议的消息不予置评。然而有分析师指出,标普目前正面临巨大压力因而难以下调美国评级。

对此,谢尔德认为,即便美国避免了违约,标普降低美国信用评级的可能性也很大。标普认为,美国国会应当达成“可信赖的”长期计划来解决预算和债务问题,但这一条件比单纯提高债务上限的困难更大。谢尔德认为,如果美国评级遭降,将是一个具有“分水岭和象征意义的事件”,但由于评级机构通常会事先进行通告,因此市场也将提前有所准备,即使评级下降也不会产生短期的市场影响,更可能会产生一种缓慢、逐渐升级的效果,特别是在一段时间内推高美国长期利率。

美债有风险≠弃之不买

面对美债的长期风险,美国债主不得不暗自思量分散投资的事宜。

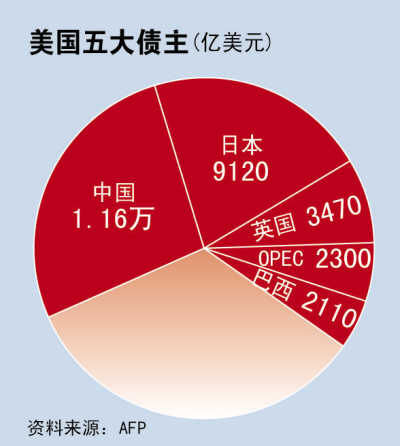

据悉,在美国14.34万亿美元的联邦债务总额中,国内外投资者持有的各类国债额度约9.74万亿美元,其中约4.45万亿美元国债为外国投资者持有,而中国是美国最大的单一债务持有国。

面对这种窘迫局面,专家们纷纷呼吁中国抛售美债,以实际行动减少损失。对此,王永中对《国际金融报》记者表示,目前除欧美外,中国外储确实难以找到其他能够容纳中国巨额外汇储备的外国政府债券市场。而且欧洲市场受到债务危机的严重影响,希腊、西班牙以及葡萄牙可能会出现真正的债务违约,而且这些地区没有货币发行权,因此风险更大。

而根据日本财务省7月8日公布的数据,中国已连续8个月增持日本长期债券。同时,中国也在积极购入韩国债券。但王永中指出,日韩等国政府债券也并非合适的美债替代品。事实上,中国大量购入日韩债券已经推动了日元、韩元的升值。而其他新兴市场也存在容量不大、币值不稳定的问题。因此考虑到美元的储备货币地位在较长时间内难以撼动,即使风险较大,但仍是最主要的避险工具。

事实上,对于中国和日本这样的大债主来说,想要轻易“甩”掉美债也并非易事。此前,英国《金融时报》报道分析认为,如果中国和日本等国央行想要抛售部分美债,哪怕只表现出这样的意向,就会导致美元下跌。而这将迫使他们进入汇市干预,买入美元来保护出口商的利益。因此,该陷阱也使得这些央行不得不继续将美元投资到美国国债中。

王永中表示,近来美国证券资产占中国外储比例在稳步下降,说明中国外储多元化步伐有所加快,但还很不够。“我们建议外储相关部门进行调整,除了投资短期流动性较大的政府债券,还可进行分散投资,进行实物债券、资源储备等投资,或者可以像挪威、新加坡等国家学习,进行股权投资,将政府债券的投资比例逐渐下调”。

| 分享到: |

滚动新闻其他文章

- 2011-08-02 10:48:24血管办:“以血牟利”情况不存在

- 2011-08-02 10:48:24上周新房住宅成交量大涨逾三成

- 2011-08-02 10:45:0022名温州动车事故遇难者家属签订赔偿协议

- 2011-08-02 10:44:51国土资源部门与宁夏基层党组织开展联创齐争活动

- 2011-08-02 10:43:23沪上办公物业受益住宅限购

- 2011-08-02 10:43:23香港东九龙商业区发展迅速

- 2011-08-02 10:42:16公开市场业务交易公告 [2011]第52号-中国人民银行

- 2011-08-02 10:39:00【债市七月风暴之二】云投事件与坠下云端的城投债

国际金融报其他文章

- 2011-08-02 03:20:18美债危机,中国不能旁观

- 2011-08-02 03:20:18奥巴马投降 伯南克接棒

- 2011-08-01 06:34:38记我的额济纳写生之行(中国部分著名艺术家作品赏析·陈箫篇)

- 2011-08-01 06:34:37第三方支付迎变革?

- 2011-08-01 06:34:37产经言论

- 2011-08-01 06:34:37高铁勿与风险插科打诨

- 2011-08-01 06:34:36钢协叫卖代理制

- 2011-08-01 06:34:35源代码之战(封面)