巴安水务2日举行网上路演 发行价确定为18.00元

http://msn.finance.sina.com.cn 2011-09-02 08:59 来源: 中国经济网

中国经济网北京9月2日讯 上海巴安水务股份有限公司(300262)今日下午举行网上路演。首次公开发行不超过1,670万股,其中网下发行占本次发行总股数的19.76%,即330万股,网上发行数量为1,340万股。发行价格确定为人民币18.00元/股。若本次发行成功,发行人募集资金数量将为30,060万元。

|

图为:上海巴安水务股份有限公司

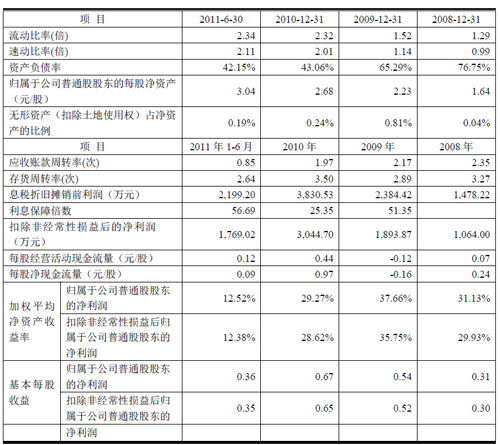

主要财务指标

|

一、政策导向风险

公司下游行业主要为火电、市政水务、石化、冶金、钢铁、煤化工行业,属于国家战略性基础行业,与国家宏观经济政策及产业政策导向关联性较高,后者的调整将对公司的经营产生影响。

随着国家对环境保护和淡水资源的可持续利用越来越重视,国家相继出台《中共中央、国务院关于加快水利改革发展的决定》、《生活饮用水卫生标准》(GB5479-2006)、《国务院关于印发<国家环境保护“十一五”规划的通知>》、《城市污水再生利用农田灌溉用水水质》(GB20922-2007)等政策,政府和企业均加大了环保投入,推动了环保相关产业的发展。公司主要从事环保水处理业务,涉及工业水和市政水,包括循环水处理、除盐水处理、再生水(中水)回用、城市污水处理、工业废水处理、自来水处理等,与国家为推动“节能、减排”而出台的政策紧密关联。上述政策的推动,给公司的持续发展带来了广阔的空间。如果国家环保相关政策出现较大调整不利于环保产业的发展,公司未来发展也将受到不利影响。

二、营运资金不足风险

公司主营业务为水处理系统集成设备销售、水处理系统相关的技术服务和土建安装服务。公司业务性质决定了公司的项目执行期间较长。公司从项目投标至收回质保金的整个过程通常需要3年,需占用较多的营运资金。如项目招标需要投标保证金,项目执行过程中需要履约保证金,采购设备和配件需要预付部分供应商货款。公司所处行业性质决定了公司的收款期较长,而质保金通常需要在整体工程通过调试验收一年以后才能收回。同时,报告期内,公司业务快速成长。因此,公司经营过程中需占用大量营运资金以满足业务发展的需要。

公司资产主要由货币资金、存货和应收账款等流动资产组成,使得公司可用于抵押贷款的资产较少,在获取银行信贷资金方面受到较大限制。公司营运资金的补充主要靠自身经营积累、股东投入和银行借款,可能无法满足公司业务发展需要,使得公司面临营运资金不足的风险。

三、应收账款发生坏账的风险

近三年一期末,公司应收账款净值分别为6,643.40万元、9,213.73万元、11,804.20万元、14,333.14万元,占当期期末总资产的比例分别为37.60%、47.87%、50.18%、54.61%。公司应收账款较大,主要是由所从事的设备系统集成和项目承包的行业性质决定的。

从应收账款账龄结构分析来看,截至2011年6月30日,公司账龄在两年以内的应收账款占比为86.06%,主要为信用期内的应收账款(含质保金)。账龄超过两年的应收账款主要为项目质保金。报告期内,公司总共确认的坏账损失为66.33万元,占应收账款的比例非常低。尽管如此,随着公司经营规模的扩大,应收账款的绝对额可能会增加,如公司后期采取的收款措施不力或客户资信情况发生变化,发生坏账的可能性将会相应加大。

四、受电力行业建设周期影响的风险

由于我国国民经济保持快速增长,受到“电荒”影响,我国电力建设投资自2003年-2006年期间经历了快速增长期,2006年火电装机总量达4.84亿千瓦,较上一年度增长23.7%。受上游煤炭价格上涨及国家节能减排政策影响,2007年开始虽然我国火电新增机组容量仍然维持高位,但增速已有所下降,2007年-2010年,我国火电新增机组容量增速分别为14.6%、-10.90%、-3.39%、-11.47%。

报告期内,公司的经营收入主要来自于为火电厂提供成套水处理设备,尽管公司已积极向市政水务、石化、冶金、钢铁、煤化工等下游行业拓展业务,正在执行和待执行的合同中,火电厂水处理业务占比已大为下降,但火电装机总容量增速的回落仍有可能对本公司的经营业绩带来不利的影响。

五、客户集中的风险

尽管公司业务已积极向市政水务、石化、冶金、钢铁、煤化工等行业拓展,并成功向海外市场出口成套设备,但是,目前公司来自电力行业的业务占比较高。由于我国电力行业投资主要由五大电力集团和地方大型国企完成,且水处理系统设备投资金额较大,使得公司客户集中度较高。近三年一期,公司向前5名客户销售收入总额占当期营业收入的比例分别为54.28%、42.03%、50.71%、52.21%。如果公司主要销售客户的生产经营情况发生不利变化,将有可能减少对本公司的订单,从而对公司的销售收入产生不利影响。同时,公司对主要客户存在较大金额的应收账款,如果主要客户出现重大经营或财务风险,将可能使公司遭受较大损失。

公司简介

公司专业从事环保水处理业务,为电力、石化等大型工业项目和市政水务项目提供持续创新的智能化、全方位水处理技术解决方案及服务,具体体现为水处理系统集成设备销售、水处理系统相关的技术服务和土建安装服务。公司技术路线全面,且业务全面覆盖凝结水、给水、再生水(中水)回用、排水等全方位水处理领域,凭借自主研发的创新性技术在数个细分市场领域处于行业领先地位,并以创新优势降低了水处理系统的投资成本和运营成本,实现了企业效益和社会效益的双赢。

公司拥有凝结水(冷凝液)精处理系统、给水系统、再生水(中水)回用系统、排水系统等水处理系统全方位领域的核心技术和工艺路线,且通过近200个水处理项目的成功实施,积累了成熟的业务经验,系行业内能够全面提供各类水处理系统解决方案的企业之一;同时,公司业务涵盖火电、石化、冶金等多个工业子行业及市政水务行业,系行业内少数跨工业和市政水务领域的全能型水处理服务提供商之一;另外,公司在海外电力市场的直接开拓上亦处于行业领先地位。

公司一直坚持以技术创新为核心发展战略,并致力于新技术和升级替代型技术的产业化推广和应用。公司通过独立自主研发已经形成了油水分离技术、粉末树脂技术、污水深度处理及回用的石灰配制技术、微滤成膜技术等创新性水处理技术,且每一次新技术的推广都带动了公司业务的快速增长;凭借技术创新优势,公司目前在多项技术领域处于行业领先水平,并在凝结水(冷凝液)精处理系统、电厂再生水回用系统等细分市场领域占据行业领先地位。点击进入路演实录

(责任编辑:马欣)