信用卡不设密码更安全?

http://msn.finance.sina.com.cn 2012-02-24 08:36 来源: 大洋网-广州日报

|

|

催设密码背后暗藏“小算盘” 不设密码银行担责更大

文/表 记者刘新宇

记者了解到,信用卡最先在国外诞生,国际上的信用卡没有消费密码,持卡人凭签名授权交易。国内第一张真正意义的信用卡是广发银行于1995年发行的,和国际标准接轨,也是凭签名授权交易。

多数银行在随后推出信用卡时也都效仿海外签名制的做法,没有设置密码。不过几年后,由于信用卡使用环境和老百姓的习惯方式让银行重新增加密码选择。有数据显示,目前超过八成的持卡人都喜欢设置密码。

这一“国产”方式直接导致了失卡或被盗刷后的责任认定。湖南海天律师事务所肖红波律师对本报记者分析指出,持卡人通过设置密码的行为,其实是将银行在安全上的审视义务转移到了自己身上,从法律逻辑上来说,银行的失卡保障不针对设置了密码的信用卡是说得过去的,“但银行催设密码的行为就值得商榷了,如果持卡人有证据证明银行在催设密码的过程中没有尽到告知风险的义务,发生被盗刷纠纷时,法院可能会要求银行承担部分责任”。

不过,在银行处于信息垄断地位的时候,有多少持卡人能“有证据”证明银行没有尽到义务呢?

国人习惯在信用卡上设密码保障安全其实更不安全?近日,一位自称银行内部人士在网上发帖称,信用卡其实不设密码更安全,因为“信用卡一旦被盗刷,有密码的持卡人自己负全责,没有密码的持卡人则可要求银行赔偿”。

昨日,本报记者调查了解到,“信用卡不设密码更安全”一说无充足依据,设置密码与否只是在责任承担方式上有所不同,银行业人士普遍认为设置密码的信用卡更加安全。但在信用卡丢失之后的责任承担上,不少银行推出的“失卡保障”却只针对不设密码的信用卡,凭密码的盗刷交易基本由持卡人自己承担。有持卡人据此认为不少银行催客户设置密码有转嫁责任的嫌疑。

本报讯 家住海珠区的严先生近期开通了一张信用卡,凭借对海外市场信用卡基本不设密码的常识,严先生坚持不对自己的信用卡设置密码。

但严先生没有想到这一“与海外接轨”的行为却为自己招惹了不少的麻烦,“银行三天两头催我设置密码”,严先生感到迷惑,难道银行对自己的信用卡账户安全真的是这么在意吗?

催设密码背后的“小算盘”

近期一条自称是银行内部人士的网帖或能解开严先生的谜团。名叫“kcat”的网友指出,信用卡一旦被盗刷,设置了密码的持卡人负全责,没设密码则可要求银行赔偿。

这位“内部人士”还指出,因卡片丢失被盗刷,凭密码消费时,法院倾向于判持卡人负全责;凭签名消费,法院会以持卡人没有保管好卡片存在过错为由,判持卡人承担10%~50%的损失,余下损失由商家承担。商家的过错越多则持卡人承担的责任越少。

因克隆卡被盗刷的持卡人,如是凭密码消费或凭签名消费且持卡人无法举证是克隆卡,法院倾向于判持卡人负全责;凭签名消费且持卡人能举证是克隆卡,例如持卡人手机收到被盗刷短信后立即前往超市消费并保留消费签单作为呈堂证供,由于盗刷多发生在外地而持卡人从物理上不可能实现两地消费,银行丧失抗辩理由,法院多会判银行负全责。

如果此说法属实,银行催持卡人设密码的“小算盘”也就很明显:设置密码后,持卡人对被盗刷行为基本承担全责;而不设置密码,银行则需要承担更大的责任。

凭密码交易无失卡保障

但据此并不能得出“信用卡不设密码更安全”的结论。一位股份制银行的信用卡部负责人对记者指出,发卡行设置了消费密码是出于两点考虑,一是持卡人的需要;二是作为防范欺诈风险、确保信用卡资金安全的一个有效措施。

多位银行业从业人士也指出,设置密码后,只要持卡人妥善保管,基本上不会被盗刷;而没有设置密码的卡片,不法分子就可利用复制卡四处盗刷。而国内商户凭借签名控制风险的意识和能力都无法与海外相提并论,在这种背景下,设置密码其实是加了一层保险。

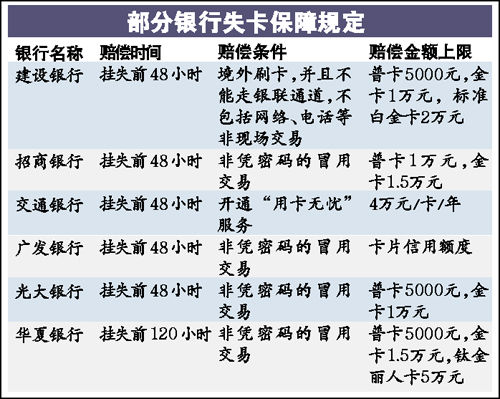

问题的关键在于,设置密码后,银行将盗刷的责任完全转嫁到了消费者身上。记者了解到,目前不少银行推出的“失卡保障”基本只针对不设密码的信用卡。

“失卡保障是针对非凭密码的冒用交易,挂失前48小时内可享受这一服务”,招商银行信用卡部的工作人员告诉记者。

在广发银行、光大银行和华夏银行,记者也被告知失卡保障不针对设置了密码的持卡人。交通银行是记者了解到的唯一一家设置了密码也可以享受到失卡保障的银行,但需开通“用卡无忧”服务。而这一服务要收4元/月的费用。

消费提示

持卡人难追银行责任