美国“阳谋”导致中国高额外储

http://msn.finance.sina.com.cn 2012-03-13 01:39 来源: 国际金融报

IC 图

由于外汇储备的不断增加,中国央行不得不发高能货币,通货膨胀隐患埋下,货币政策空间受限,宏观调控能力削弱。人们不禁要问:中国外汇储备增加何时了?中国高额的外汇储备现状,深层原因是美国推行新的国际分工战略造成的。归根结底一句话:整个流程就是由美国政府担任总编剧,美联储担任总导演,华尔街粉墨登场,上演了一幕惊心动魄的“庞氏骗局”大戏,榨取世界人民的血汗,即使债台高筑,依然“高枕无忧”。

美国三幕剧定金融秩序

两战略固霸权

美国人开始“无拘无束”、“随心所欲”地推行新的全球战略,即“金融资本-工业资本-加工厂”的国际分工战略

中国高额的外汇储备现状,深层原因是美国推行新的国际分工战略造成的。

在布雷顿森林体系下,美元与黄金挂钩,各国可以用持有的美元自由向美国兑换黄金;各国货币与美元挂钩,保持固定汇率。由于这一国际货币体系存在“特里芬难题”,即:在固定汇率制度下,美元流动性与强势之间存在着此消彼长的缺陷,大大束缚了美国人利用美元霸权谋求全球利益的手脚,反而使美国的黄金流失殆尽,而黄金数量由于产量的限制,对美国和世界经济客观上也起到了紧缩作用,美国人为此付出了较大的代价。因此,美国政府于1971年单方面终止了黄金与美元的自由兑换,布雷顿森林体系寿终正寝。

“枷锁”解除后,美国人开始“无拘无束”、“随心所欲”地推行新的全球战略,即“金融资本-工业资本-加工厂”的国际分工战略,以期谋求美国长远的霸权利益。在这一体系中,美国主要经营金融资本,日本和欧洲主要经营工业资本,新兴市场和发展中国家则主要是世界加工厂。在这一模式下,世界资金链的循环是新兴市场国家和日欧资金回流美国,一部分供美国人享乐,另一部分通过美国的金融创新形成金融资本,在美元政策的配合下进入日本、欧洲及新兴市场国家,获取超额金融利润。在这个国际分工链中,美国处于最顶端,日欧处于中间,新兴市场国家及发展中国家处于最低端。

两路径促分工

里根政府高举新自由主义大旗,率先在国内掀起了声势浩大的经济自由化和金融自由化浪潮

为了保证新的国际分工战略得以顺利实施,美国人必须做好两件事:一是保证国际分工模式的资本循环畅通,不出现梗阻;二是保证国际分工模式的角色定位相对稳定。

为保证资本循环畅通,一方面,美国政府不遗余力地推进金融自由化和全球化,为美国金融资本自由出入其他国家鸣锣开道。从上世纪70年代初,布雷顿森林体系崩溃以后,美国人就开始筹划新的国际金融体系,此时恰逢新自由主义理论在世界学术界悄然兴起,美国人非常巧妙地利用了这一契机,里根政府高举新自由主义大旗,率先在国内掀起了声势浩大的经济自由化和金融自由化浪潮。与此同时,强力督促日本和欧洲开放金融市场,放松金融管制,实行金融自由化。在取得初步成效后,美国人开始以国际组织的名义,名正言顺地要求发展中国家开放金融市场。在美国人的忽悠和督促下,1990年,美国政府、美联储、国际货币基金组织、世界银行达成了旨在敲开发展中国家金融大门的“华盛顿共识”,并由国际货币基金组织和世界银行开处方,向发展中国家“兜售”,或者利用发展中国家经济金融出现困难之际以金融援助为诱饵,要求其开放金融市场,放松金融管制。通过这些措施,美国人最终把全球整合成一个统一的金融资本网络,美国处于这个网络的中心,美联储则为这一系统的心脏,美国政府为中枢神经。

另一方面,黄金与美元脱钩后,美联储不再受黄金数量和价格的限制,可以自由地发行美元,最大限度地利用了作为“世界中央银行”的特权,自由吞吐国际流动性。在资金不足时,通过提高利率将世界上其他国家的资金吸引到美国;当资金充裕时,则降低利率,让全球资金经过美国金融机构孵化后,变成廉价的金融资本,再输送到世界其他国家,谋取金融利益。更有甚者,美联储直接通过货币贬值来降低美国政府的债务负担,增加美国人在海外的资产价值。归根结底一句话:整个流程就是由美国政府担任总编剧,美联储担任总导演,华尔街粉墨登场,上演了一幕惊心动魄的“庞氏骗局”大戏,榨取世界人民的血汗。

四招式稳欧日

日本、新兴市场经济体的资金又自然而然以非常低廉的成本回流到美国,保证了美国金融资本供给的充裕性

面对美国人的“阳谋”,日本、欧洲及新兴市场国家心知肚明,在羽翼丰满后,不再愿意任其摆布,试图跳出美国人打造的藩篱,打破不合理的国际分工格局。为此,美国人采取了以下策略来强化稳固这一格局。

一是保留最具潜力的高科技先导行业,拉开美国与世界其他国家的差距,让竞争对手无法超越,始终保持美国在世界经济格局中的科技领导优势,而将其他产业按层次转移到日本、欧洲或新兴市场国家,让这些国家有事可做,觉得有利可图。在这种思维下,美国人可以“慷慨”地将世界最大汽车巨头――通用汽车破产,可以将美国排名第三的克莱斯勒卖给欧洲,而将最前沿的创新技术牢牢控制在自己手中,其他国家只不过是美国人的“代工厂”。

二是鼓励“华尔街”进行金融创新,设计出五花八门的金融创新产品,吸引世界各国资金。

三是对欧洲、日本以及新兴市场国家涉足国际金融业进行监控,只要美国金融资本的垄断利益受到威胁,美国人便不惜发动货币战争予以摧毁。上世纪80年代以来,美国针对日元、欧元、人民币发起的一系列货币战争此起彼伏,狼烟四起。

四是配合本国金融大鳄冲击其他经济体金融市场,以强化国际分工战略的路径依赖性。美国是世界最大的经济体和消费市场,经济对外依存度较低,相对而言,其他经济体对美国市场的依存度则较高,尤其像日本、东南亚、中国、印度、巴西等国家和地区的经济起飞都发端于出口导向战略。在开放的市场条件下,扶持出口导向型企业所实施的出口补贴、税收减免等一系列优惠政策被迫取消后,货币低估就自然而然地成为这一战略成功的要素之一,否则产品没有竞争力。从世界各国推行出口导向战略的结果来看,几乎无一例外的是贸易顺差。

值得注意的是,在浮动汇率制度下,美国对冲基金肆虐国际金融市场,日本、中国等国不得不持有大量的外汇储备。虽然美国国债也有较大的贬值风险,但相比世界金融市场其他金融品种,美国国债在安全性和流动性等综合评价上具有较大的优势,适合国家外汇储备投资。因此,这些国家也就只能别无选择地购买美国国债。就这样,日本、新兴市场经济体的资金又自然而然以非常低廉的成本回流到美国,保证了美国金融资本供给的充裕性。而且,美国本土之外金融危机发生的机率越高,危害越大,其他国家持有美元外汇储备的数量也就会越大,回流到美国的资金也就会越充沛。所以美国政府总是明里暗里配合本国金融大鳄不断冲击国外金融市场,以达到强化路径依赖性的目的。

中国一方针保政策独立

外汇储备节节高

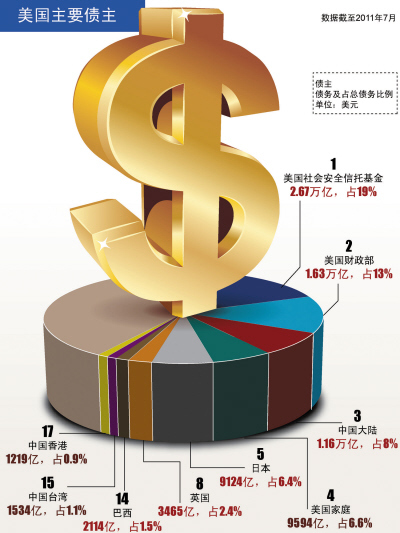

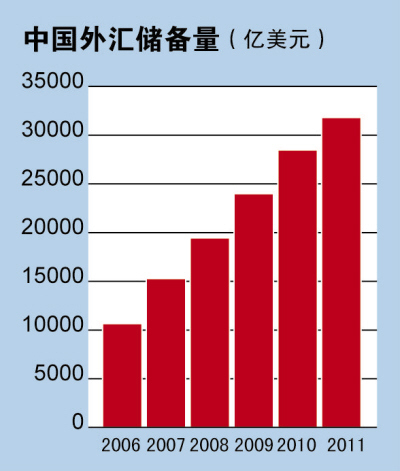

2月24日,国家外汇管理局公告显示:2011年度中国外汇储备增加了3338.1亿美元,总储备额达到31811.48亿美元,稳居世界第一,这已经是中国连续多年保持世界外汇储备第一大国的地位了。

中国外汇储备大幅增加是与经济对外开放程度不断加深密切相关的。1990年中国的外汇储备只有110.93亿美元,到1995年也仅有750多亿美元,真正快速增加的三个标志性时间节点分别是1997年、2001年和2008年。1997年东南亚金融危机,2001年中国加入WTO,2008年金融海啸爆发。三个时点,世界经济剧烈动荡,中国经济加速融入国际市场。每个时间节点以后,中国外汇储备均呈现加速上涨的趋势。

值得注意的是,中国“闯”进国际市场之时,国际货币布雷顿森林体系已然解体,世界进入了浮动汇率时代。在浮动汇率制度下,只要世界经济不出现大的波动,理论上出口国不需要刻意保留大量的外汇储备。1997年奉行出口导向战略的东南亚各国在应对金融危机之时,因外汇储备不足,无力抵御国际热钱的冲击,最终酿成重大金融危机。鉴于这一教训,日本和包括中国在内的新兴市场国家不得不持有大量的外汇储备。

但是,外汇储备的激增也带来了一些困境:一方面积极引进外资,给予外资以超国民待遇,高成本地使用外资;另一方面,我们将闲置的巨额的外汇储备购买低收益的美国国债,支援美国经济建设。美国人不但不领情,反而通过美元贬值,让中国承担较大的外汇储备贬值风险。同时,由于外汇储备的不断增加,央行不得不发行高能货币,埋下了通货膨胀隐患,限制了货币政策宏观调控的空间,削弱了宏观调控的能力。人们不禁要问:中国外汇储备增加何时了?

高额储备长期存在

在美国主导建设的新国际分工格局下,日本、拉美、东南亚乃至欧洲都已经付出了沉重的代价,中国经济开放程度尚不高,政府宏观调控较为审慎,拥有的外汇储备数量较多,经济增长能力较为强劲,中国经济尚未受到较大的冲击。但是,我们必须时刻保持高度警惕。

自1995年以来,人民币总体保持持续升值趋势,但由于在经济开放中,存在着“蒙代尔-弗来明不可能三角定理”,即货币政策的独立性、稳定的汇率制度、资本的自由流动这三者之间只有两个可以同时存在,因此,如果资本项目开放,该经济体必须放弃货币政策独立性或者稳定汇率。

作为一个发展中的泱泱大国,无论是从国家尊严,还是从中国经济长远发展战略考量,我们都不可能放弃货币政策的独立性,任由他国主宰,这就意味着我们将不得不面临“汇率波动”或“资本项目不平衡”的严峻考验,而货币快速升值无论从理论上还是从实践上对中国经济都将是一个致命的打击,日元升值对日本经济的毁灭性重创就是前车之鉴,20多年过去了,日本仍然“伤痕累累”、“病卧不起”。日本具有健全的市场体系,拥有一流的跨国企业尚且如此,相比之下,人民币快速升值对于市场体系不健全,尚在发育之中体质还较虚弱的中国经济体来说,无论如何都是承受不起的。“两害相权取其轻”,中国也就只有一个选择:即容忍国际收支失衡。因此,在较长的时期内,只要中国出口导向型战略没有根本改变,中国内需市场没有真正繁荣起来,人民币国际化没有实质性进展,中国的外汇储备还会持续增加,中国经济“隐性通货膨胀”风险会越积越大。而出口导向战略、内需繁荣和人民币国际化是中国经济体制改革中的长期性问题,不可能采取激进式改革方式,只能渐进式推进,这就决定了中国在较长时间内还不得不持有高额的外汇储备。

(作者系经济学博士、高级记者)