中兴通讯:理性看待利空突袭下的股价下挫

http://msn.finance.sina.com.cn 2012-01-20 18:02 来源: 中证网

|

三大利空奇袭,公司股价跌幅较大买入(维持)。

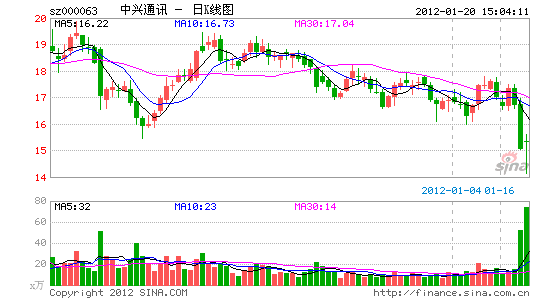

当前价/目标价:15.03/27.00元目标期限:12个月1月19日,中兴通讯股价受多重利空突袭,股价遭遇跌停,最终报收15.03元。据我们和市场的及时沟通,了解到主要的利空消息有以下三条:

1、高管减持;2、汇兑损失致公司2011年业绩出现大幅度下降,EPS仅为0.6-0.7元;3、和爱立信的知识产权纠纷招致欧洲禁售,赔偿金额高达4-5亿欧元;拨云见日,传闻部分得以澄清

经我们多方了解及公司当晚公告,实际情况如下:

1、公司高管减持事宜属实,通过查询深交所相关信息披露平台可见,从2011年12月份下旬起,公司高管田文果、冯健雄、徐慧俊、赵先明先后减持9万股、4万股、13万股、14.4万股。我们认为,高管在这一时点减持对市场信心确实造成了一定的冲击。

2、公司在三季度就出现了较大的汇兑损失,而在四季度全球经济整体依然疲软,汇兑损失全年总体在前三季度基础上仍将有所增加,对净利润造成一定的冲击。我们预计2011年全年汇兑损失将达7亿元左右,以致公司盈利能力进一步压缩,我们预测公司包括投资收益和汇兑损失在内最终的总体净利润预计跟2010年相当,不太可能出现如市场传言下降25%以上。

3、公司于19日晚公告了与爱立信诉讼案的最新进展情况。目前,中兴已和爱立信就2011年的一系列知识产权诉讼案件所涉及的专利事项进行了充分的沟通,并同意相互撤销诉讼。对此,我们维持一直以来的观点,即专利诉讼本不是最终目的,而通过诉讼在设备商激烈的竞争中取得主动权才是双方看重的,知识产权只是竞争的筹码。

智能终端引领公司2012年业务增长。

智能手机的兴起为中兴通讯终端业务的快速成长提供了机会窗口。2011年,中兴的智能手机出货量已超过1200万台,同比增长400%以上,根据IDC的统计,中兴已成为全球第四大手机供应商。近期,公司也表示将在2012年推出WP 7.5手机和LTE手机,并计划凭借一系列新品强势进军美国市场,公司智能终端产品将呈现平台更多元、价格更多样、市场更广阔的趋势。

我们认为2012年全球智能手机行业景气度有望持续,公司终端业务将继续保持高速增长态势。虽然公司2011年手机全年毛利率相比2010年有所下降,但同时随着高ASP的智能手机占比快速提升以及规模效应的逐渐凸显,终端业务毛利率有望在2012年企稳回升。

关注超跌反弹的机会,维持“买入”评级,目标价27元。

提醒投资者注意的是,公司2010年的业绩中包含投资收益4.9亿及汇兑正收益近1.7亿合计共6.6亿,而2011年国民技术带来的投资收益9亿减去汇兑损失7亿仅2亿左右,我们估算公司去除投资收益和汇兑损益外的主营及其他常规收益2011年与2010年略有增长。从基本面角度看,公司仍是TMT板块中全球布局最为完善、综合竞争力最强的企业之一;从市场角度看,公司此轮补跌进一步降低了估值水平。我们最新估算公司2011-2012年EPS分别为0.92元、1.2元。维持“买入”评级,目标价27元。