ФъФЉSTЙЩХЄПїзюКѓвЛВЋ *STВ§ОХЙЩШЈжУЛЛСпиФ

http://msn.finance.sina.com.cn 2011-12-12 09:33 РДдД: аТН№ШкЙлВьБЈ

ЁЁЁЁзїепЃКаТН№ШкМЧеп жЧУЮбА жЦЭМ еХС

ЁЁЁЁЕЏЧюСИОЁвЩЮоТЗЃЌзЪВњжУЛЛгжвЛДхЁЃ

ЁЁЁЁЕЋЗъФъФЉЃЌЮЊЪизЁЩЯЪаЁАН№ЩэЁБЃЌSTЙЋЫОВЛЕУВЛЮЊвЕМЈХЄПїЖјзюКѓвЛВЋЁЃЪТЪЕЩЯЃЌФПЧАЛюдОдкAЙЩЪаГЁЕФ151жЛSTЙЩЦБжаЃЌОЁЙмОХГЩЦѓвЕЙ§ШЅ10ФъОЛРћШѓзмЖюГЪЯжПїЫ№зДЬЌЃЌЕЋШДдкБЃПЧжЎЪѕЕФЁАбкЛЄЁБЯТЮовЛЭЫЪаЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌЫцзХДДвЕАхЭЫЪажЦЖШЕФМгЫйНЈЩшЃЌИєАЖЙлЛ№ЕФSTЙЋЫОе§дкЮЊздМКЕФЁАПЧЁБЩэЗнФѓвЛАбКЙЃЌжїАхБЃПЧе§дкЁАИЯЙЄЁБЁЃ

ЁЁЁЁаТН№ШкМЧеп жЧУЮбА жЦЭМ еХС

ЁЁЁЁВЛЭЫжЎЁАПЧЁБ

ЁЁЁЁЁАSTЙЋЫОСьЯЮжїбнЁЂДѓЙЩЖЋЧзСйжИЕМЁЂЪЕМЪПижЦШЫВйЕЖМржЦЁЂН№ШкЛњЙЙгбЧщГібнЁЃЁБЁЊЁЊетЪЧЛІЩюСНЪаФъФЉКиЫъДѓОчЕФОЕфЁААрЕзЁБЃЌжСгкОчЧщЃЌздШЛЪЧыкжЫШЫПкЕФЁАБЃПЧжЎеНЁБЁЃ

ЁЁЁЁДЫОчФъИДвЛФъЃЌДгЮоЫЌдМЁЃЙћШЛЃЌ12дТПЊЪаЕквЛжмЃЌГжајПїЫ№Дя3ФъжЎОУЕФ*STВ§ОХвдМАајПївбСНФъЕФSTЧэЛЈЯШКѓХћТЖжизщЗНАИЃЌSTаЫвЕХзГіСЫгыШеКѓжизщдЈдДЦФЩюЕФЁАНшПюЯЗТыЁБЃЌЩѕжСЪЧЩаЮДХћаЧДїУБЕФЩюФЯЕчAЃЌЦфИюШтБЃПЧЕФОчФПвВдкБОдТЫГРћЁАЩБЧрЁБЁЃ

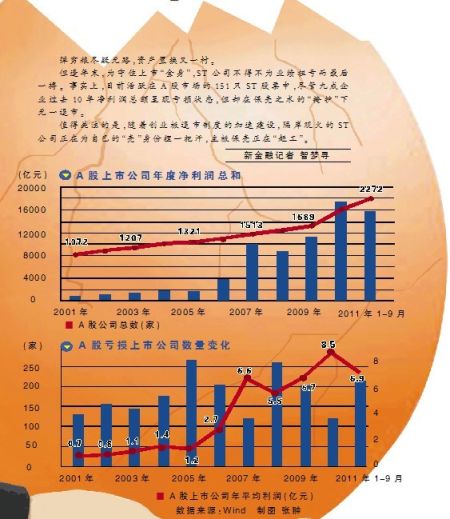

ЁЁЁЁБЃПЧжЎЗчОПОЙгаЖрЪЂЃПЧвПДЁЖаТН№ШкЙлВьЁЗБЈЕФЭГМЦЪ§ОнЁЃНижС2011ФъШ§МОЖШЃЌЛІЩюСНЪаЙВгЕгаSTЙЩЦБ151жЛЃЌЦфжазд2006ФъЪМЃЌ5ФъОЛРћШѓзмЖюЮЊИКЕФЦѓвЕЖрДя113МвЁЃШєДг2002ФъПЊЪМЭГМЦЃЌдђОЛРћШѓ10ФъзмЖюГЪЯжИКЪ§зДЬЌЕФЦѓвЕОгШЛга138МвжЎЖрЃЌеМФПЧАSTЙЋЫОзмЪ§ЕФОХГЩвдЩЯЁЃ

ЁЁЁЁОЁЙмШчДЫЃЌетаЉБЛЫзГЦЮЊЁАРЌЛјЙЩЁБЕФЙЋЫОШдЭчЧПЩњДцЕНСЫНёЬьЁЃзд1998Фъ4дТПЊЪМЃЌSTжЦЖШвбдкжаЙњЙЩЪаЗБбм13ФъЃЌЕЋ13ФъРДЃЌНі43МвЦѓвЕдтгіСЫЭЫЪаЁЃ

ЁЁЁЁЬиБ№ЪЧ2005ФъжЎКѓЃЌЩЯЪаЙЋЫОЕФЙЩЗнжЦИФИяЮЊжизщБЃПЧЦЬОЭСЫПЕзЏДѓЕРЃЌвджСгк2007ФъжСНёЃЌЛІЩюСНЪаОЙЮовЛМвЙЋЫОеце§ЭЫЪаЁЃШЛЖјдкДЫЦкМфЃЌПїЫ№ЙЋЫОЪ§ФПдкAЙЩЪаГЁЕФеМБШШДвбДг2007ФъЕФ7.9%РЉДѓЕННёФъШ§МОФЉЕФ9.5%ЁЃ

ЁЁЁЁОПОЙЭЫЪажЦЖШаЮЭЌащЩшЃЌЛЙЪЧЁАРЌЛјЙЩЁББЃПЧММЗЈГЌШКЃП

ЁЁЁЁЖдБШSTЦѓвЕЕФФъЖШРћШѓБфЛЏздЛсЗЂЯжЃЌSTЕФБЃПЧУиМЎВЂВЛЩюАТЁЃЫќУЧЕФХЄПїзмФмдкзюзМШЗЕФЪБЕуЗЂЩњЃЌВЛБиГЄОУЃЌвЛФъзувгЁЃИљОнЁЖаТН№ШкЙлВьЁЗБЈЕФЭГМЦЃЌФПЧАSTЙЩЦБжаЃЌга99МвЦѓвЕдјдк2009ФъЗЂЩњПїЫ№ЃЌЦфжа67МвЙЋЫОдк2010ФъХЄПїЃЌетВПЗжХЄПїЦѓвЕжаЃЌгжгаСљГЩвдЩЯдкНёФъЧАШ§МОЖШжиЛиПїЫ№зДЬЌЁЃ

ЁЁЁЁДжТдЭГМЦЯдЪОЃЌжСЩйга47МвSTЙЋЫОФъЖШВЦБЈГЪЯжЁАГЄЦкПїЫ№-ЖЬЦкгЏРћ-дйЖШајПїЁБЕФШчЁАЬјЦхЁБвЛАуЕФгЏПїЗжВМзДЬЌЃЌЩЯЪіИеИеХћТЖжизщНјГЬЕФ*STВ§ОХКЭSTЧэЛЈНдЪЧИіжаИпЪжЁЃ

ЁЁЁЁНёФъЪеЙйдкМДЃЌSTЙЋЫОЕФжизщЯЗТыгжгаСЫаТЕФОчЧщЁЃЯрБШЭљФъЕФПЖПЎзЂзЪЃЌНёФъЩЯЪаЙЋЫОФЛКѓЕФЪЕМЪПижЦШЫДѓгаЁАРыГЁЁБжЎЪЦЃЌХѕГЁГЃПЭгЮзЪКЭЛљН№вВЖдНёФъSTЙЩЕФжизщЗНАИИёЭтЕЭЕїЁЃжжжжМЃЯѓБэУїЃЌЁАВЛЫРЙЩЁБЕФБЃПЧжЎТЗЛђНЋЗчгъЦЎвЁЁЃ

ЁЁЁЁЁАЪЁЭЫЪаНјЁБ

ЁЁЁЁ*STВ§ОХЃКзюСпиФЕФЙЩШЈжУЛЛ

ЁЁЁЁ12дТПЊЪаЃЌОгЊУцКСЮоЦ№ЩЋЕФ*STВ§ОХжеНЋвЛМЧЁАЪЁЭЫЪаНјЁБЕФжизщЗНАИХзЯђЪаГЁЁЃ

ЁЁЁЁОЁЙмНёФъ4дТЁАДїУБЁБжЎЪБЃЌЙЋЫОЙмРэВуУїШЗБэЪОНЋдкФъФкЁАШЗБЃЩЯЪаЙЋЫОХЄПїЮЊгЏЁБЃЌЕЋОЙ§6ИідТЕФХЌСІЃЌЙЋЫОВЛНіХЄПїЮоЭћЃЌЩѕжСЭЌБШЖрПїСЫ1500ЭђдЊЃЌНижСШ§МОЖШНсЪјЃЌПїПеШБПквбНгНќ7642ЭђдЊЁЃ

ЁЁЁЁОЁЙмПїЫ№МгжиЃЌЕЋЙЋЫОдкШ§МОБЈФЉЮВДІЕФвЛдђГаХЕШДЙДЦ№СЫЭЖзЪепЕФЁАЪГгћЁБЁЃ*STВ§ОХБэЪОЃКЁАЙЋЫОЕквЛДѓЙЩЖЋМАЕквЛДѓЙЩЖЋЕФПиЙЩЙЩЖЋШеКѓЛЙНЋИјгшВЦЮёжЇГжЁЃЁБ

ЁЁЁЁМОБЈЙЋВМжЎКѓЃЌ*STВ§ОХЙЩМлСЌајЁАХРЦТЁБЃЌжБЕНжизщЗНАИГіТЏЧАЃЌЙЩМлЧјМфеЧЗљвбГЌЙ§15%ЁЃ

ЁЁЁЁжегкЃЌ11дТ13ШеЃЌПрЕШНќвЛФъЕФ*STВ§ОХЪеЕНСЫДѓЙЩЖЋЕФЭЈИцЁЃ*STВ§ОХЕФПиЙЩШЈНЋДгНЮїЪЁЙњгазЪВњЙмРэЙЋЫОзЊвЦжСИгжнЙЄвЕЭЖзЪМЏЭХгаЯоЙЋЫО(вдЯТМђГЦЁАИгжнЙЄЭЖЁБ)ЁЃЭЌбљЩэЮЊзЪВњЙмРэЦНЬЈЃЌЧАепСЅЪєНЮїЪЁЙњзЪЮЏЃЌКѓепдђЙщгкИгжнЪаЙњзЪЮЏЁЃ

ЁЁЁЁЯдШЛЃЌ*STВ§ОХЕФзЪВњжУЛЛГЪЯжзХЁАЪЁЭЫЪаНјЁБЕФМЃЯѓЁЃАДееШЈвцБфЖЏЪщЕФЫЕЗЈЃЌЁАБОДЮШЈвцБфЖЏНЋЪЕЯжНЮїЪЁЪЁЪєЙњгазЪВњДгвЛАуОКељадаавЕЕФЭЫГіЃЌЭъГЩЪЁЪєЙњгаЦѓвЕЕФеНТдадЕїећЁЃЁБ

ЁЁЁЁПЩЬОЕФЪЧЃЌдкЁАРЯЖЋМвЁБРыПЧЖјШЅЕФЭЌЪБЃЌЁАаТЖЋМвЁБвВВЛЩѕПЖПЎЁЃзїЮЊИгжнЪазюживЊЕФзЪВњдЫгЊЦНЬЈЃЌИгжнЙЄЭЖдБОгЕгаШ§ДѓзЪВњЃЌЗжБ№ЪЧЭЖзЪЙмРэЙЋЫОЁЂПѓвЕЙЋЫОКЭгЕгаЕБЕиЯЁЭСЙЩШЈЕФЁАНЮїИгжнЯЁгаН№ЪєНЛвзЫљгаЯод№ШЮЙЋЫОЁБЁЃ

ЁЁЁЁМЄЗЂЪаГЁзЗХѕШШЧщЕФе§ЪЧетВПЗжЯЁЭСЙЩШЈЁЃЕЋЪМСЯВЛМАЕФЪЧЃЌдке§ЪННгЪж*STВ§ОХжЎЧАЃЌИгжнЪаЙњзЪЮЏОЙШЛЁАИЊЕзГщаНЁБЃЌЯШааГщРыСЫИгжнЙЄЭЖГжгаЕФЯЁЭСЙЩШЈЁЃ

ЁЁЁЁзд12дТ1ШеЃЌ*STВ§ОХНЋзюжеЗНАИИцжЊЙЋжкПЊЪМЃЌЙЋЫОЙЩМлПЊЪМСЫЖЯбТЪНЕФЯТЕјЃЌСЌајзпГі5ИіЕјЭЃАхЃЌвЛДЮадЛиЭТСЫЫФМОЖШЕФШЋВПеЧЗљЁЃ

ЁЁЁЁШЛЖјРфблХдЙлЃЌаТН№ШкМЧепзЂвтЕНЃЌЙЩШЈжУЛЛЁАЫѕЫЎЁБЫЦКѕдчгаЖЫФпЃЌдкетГЁНЛвзжаЃЌСпиФЕФВЛжЙетЮЛЁАаТЖЋМвЁБЁЃ

ЁЁЁЁДг9дТ27ШеПЊЪМЃЌжБжСжизщЗНАИХћТЖЧАСНШеЃЌЙЋЫОЕквЛДѓЙЩЖЋВ§ОХМЏЭХОЙСЌај5ДЮМѕГжЙЋЫОЙЩЦБЃЌМѕГжЖюЖШРлМЦДяЕН3564ЭђЙЩЁЃЖЬЖЬвЛИіЖрдТЃЌВ§ОХМЏЭХЕФГжЙЩШЈДг35.45%ШёМѕЕН25.68%ЁЃ

ЁЁЁЁДЫЪБПДРДЃЌЙЩШЈЫѕЫЎШ§ЗжжЎвЛЕФВ§ОХМЏЭХЃЌгызгЙЋЫОЪ§ФПМѕЩйШ§ЗжжЎвЛЕФИгжнЙЄЭЖЃЌЫЦКѕИёЭтЁААуХфЁБЁЃ

ЁЁЁЁВЛЙ§МЧепЗЂЯжЃЌМДБуПиЙЩЯЁЭСзЪВњЃЌИгжнЙЄЭЖвРОЩВЛЪЧвЛПщЁАЗЪШтЁБЁЃдк2010ФъжС2011Фъ10дТМфЃЌИгжнЙЄЭЖзузуПїЫ№Нќ600ЭђдЊЁЃШчНёЃЌдкЯЁЭСЙЩШЈгжБЛАўРыЕФЧщПіЯТЃЌетЮЛаТЖЋМвЕФЕзХЦЛђаэНіЪЃЯТЁАИгжнЪазЪВњећКЯЦНЬЈЁБЕФЩэЗнСЫЁЃ

ЁЁЁЁ*STВ§ОХФмНшетИіЁАЩэЗнЁББЃПЧТ№ЃПаТН№ШкМЧепОЭДЫЪТжТЕч*STВ§ОХжЄШЏЪТЮёАьЃЌЕЋНижСЗЂИхЪБЃЌЕчЛАЪМжеЮоШЫНгЬ§ЃЌ*STВ§ОХЕФБЃПЧжЎТЗШдОЩБфЪ§жижиЁЃ

ЁЁЁЁвЛЮЛВЛдИОпУћЕФеуЩЬжЄШЏЗжЮіШЫЪПИцЫпМЧепЃКЁАдкМрЙмВуСІЭЦДДвЕАхЭЫЪажЦЖШЕФЧщПіЯТЃЌЮвУЧЖджїАхSTжизщИХФювВИёЭтНїЩїЃЌФЧаЉВНШыЪЕжЪНјГЬжаЕФжизщЙцЛЎВХОпБИЙизЂМлжЕЁЃЁБ

ЁЁЁЁЁАЙњЭЫУёНјЁБ

ЁЁЁЁSTЧэЛЈЃКзюБЛЖЏЕФзЪВњжизщ

ЁЁЁЁзнЪЙЪЁМЖЙњзЪЦњПЧЃЌ*STВ§ОХЩагаЕиЪаМЖЙњзЪЁАЖЯКѓЁБЁЃЯрБШЖјбдЃЌвВгк12дТГѕвзжїЕФSTЧэЛЈдђдтгіСЫЁАЙњЭЫУёНјЁБЕФБфЙЪЁЃ

ЁЁЁЁ12дТ6ШеЃЌSTЧэЛЈЙЋВМвзжїЩљУїЃЌГЦЦфРЯЙЩЖЋЧэЛЈМЏЭХЕФЙЩШЈвбНтГ§жЪбКЛђЖГНсЃЌВЂБЛЫОЗЈЛЎзЊЙ§ЛЇжСЙуЖЋКшДяаЫвЕМЏЭХгаЯоЙЋЫО(вдЯТМђГЦЁАЙуЖЋКшДяЁБ)УћЯТЃЌЙуЖЋКшДяздДЫНЋГЩЮЊSTЧэЛЈЕФаТеЦУХЁЃ

ЁЁЁЁИљОнаТН№ШкМЧепЕФСЫНтЃЌЙуЖЋКшДяЪЧвЛМвгЩжмврЗсМАЦфЦоЁЂИИЙВЭЌГжЙЩЕФУёгЊЦѓвЕЁЃСюШЫКУЦцЕФЪЧЃЌЩэЮЊНЫеЪЁЕФЩЯЪаЙЋЫОЃЌSTЧэЛЈжЎЁАПЧЁБКЮПрТфгквЛМвЙуЖЋУёЦѓжЎЪжФиЃПКЮПіЃЌЮЛСаSTЧэЛЈЕкЖўДѓЙЩЖЋжЎЮЛЕФе§ЪЧЪЁФкзюДѓЕФЙњзЪећКЯЦНЬЈЁЊЁЊНЫеЙњаХзЪВњЙмРэЙЋЫО(вдЯТМђГЦЁАЙњаХЙЋЫОЁБ)ЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌНЫеЪЁЙњзЪЮЏдчдк2008ФъПЊЪМБуЖдSTЧэЛЈДѓЪЉдЎЪжЁЃЕБЪБSTЧэЛЈвбСЌајПїПеСНФъжЎОУЃЌ2008ФъЖдЭтЕЃБЃзмЖювбОГЌЙ§1вкдЊЃЌЕЃБЃЙцФЃЩѕжСГЌЙ§ЙЋЫООЛзЪВњЕФзмЖюЁЃ

ЁЁЁЁУцЖдЁАПЧЁБЩэЗнсЇсЇПЩЮЃЕФSTЧэЛЈЃЌЩэЮЊЙЋЫОЕкЖўДѓЙЩЖЋЕФЙњаХЙЋЫОЯђЧэЛЈМЏЭХЬсЙЉСЫвЛБЪЪ§ЖюИпДя2.2вкдЊЕФЮЏЭаДћПюЃЌЪЕМЪЗЂЗХЖюЖШдМ1.5вкдЊЁЃ

ЁЁЁЁД§ЕН2009ФъЃЌSTЧэЛЈЕФБЃПЧЗНАИГіТЏЃЌЙЋЫОПїЫ№зЪВњЯШааАўРыжСЧэЛЈМЏЭХЬхФкЃЌЖјКѓЃЌЙњаХЙЋЫОЛсНЋЪЁФкгХжЪЕФЕиВњзЪдДзЂШыЩЯЪаПЧжаЃЌSTЧэЛЈНЋвђДЫБфЩэЮЊЗПЕиВњПЊЗЂЩЬЁЃ

ЁЁЁЁШчНёПДРДЃЌДЫдМЖЈЫфЮДЖвЯжЃЌЕЋШДзувдАяжњSTЧэЛЈБЃзЁЩЯЪаЁАН№ЩэЁБЁЃИљОнаТН№ШкМЧепЕФЕїВщЃЌгЩгкЙњаХЙЋЫОЖІСІЯржњЃЌSTЧэЛЈЕБФъзЊЛиСЫ2008 ФъвђЮЅЙцЕЃБЃМЦЬсЕФдЄМЦИКеЎЃЌДЫОйжТЪЙВЦЮёжИБъжБНгЛёвц8870ЭђдЊЁЃОЁЙмЕБФъвЕЮёУцПїЫ№СЫ7889ЭђдЊЃЌЕЋдк2009ФъФъБЈжаЃЌЙЋЫОЙщЪєФИЙЋЫОЙЩЖЋОЛРћШѓШДЁАХЄПїЁБЮЊ960ЭђдЊЁЃ

ЁЁЁЁСюЙњаХЙЋЫОДыЪжВЛМАЕФЪЧЃЌSTЧэЛЈжизщЗНАИИеИеГіТЏЃЌЙњФкЗПЕиВњЪаГЁШДгРДСЫвЛГЁСІЖШПеЧАЕФЕїПиЗчБЉЃЌЗПЦѓЩЯЪаЛљБОНаЭЃЁЃжБЕННёФъ8дТЗнЃЌSTЧэЛЈдкАыФъБЈжаЬЙбдЃКЁАджиДѓзЪВњжизщЗНАИвбжежЙЃЌЮДРДФмЗёЪЕЪЉжизщвдИФЩЦОгЊвЕМЈДцдкВЛШЗЖЈадЁЃЙЋЫОгывјааЧЉЪ№ЕФГЅЛЙавщвбЮоаЇЃЌЫцЪБПЩФмУцСйН№ШкЛњЙЙзЗГЅеЎЮёЕФЗчЯеЁЃЁБ

ЁЁЁЁгыДЫЭЌЪБЃЌSTЧэЛЈвВдк2010ФъжиЛиПїЫ№ОЩТЗЃЌШЅФъПїПе6826ЭђдЊЃЌНёФъЧАШ§МОЖШгжИцПї2962ЭђдЊЁЃ

ЁЁЁЁЮоФЮжЎЯТЃЌНЫеЪЁЙњзЪЦНЬЈЭЫГіСЫетГЁПѕШеГжОУЕФБЃПЧжЎеНЁЃШЁЖјДњжЎЕФЃЌЪЧЧэЛЈМЏЭХЕФСэвЛДѓеЎШЈШЫЁЊЁЊЙуЖЋКшДяЁЃ

ЁЁЁЁИљОнзюаТЙЋВМЕФеЎЮёЕїНтЗНАИЃЌSTЧэЛЈЁАвдЩэЯраэЁБКѓЃЌЧэЛЈМЏЭХгыЙуЖЋКшДяжЎМфдйЮоеЎЮёЧЃГЖЃЌЙуЖЋКшДяЛЙЛсГаЕЃЧэЛЈМЏЭХЖджаЙњНЈЩшвјаа(ЮЂВЉ)бяжнЗжааЕФЧЗПюЁЃЙЋИцЯдЪОЃЌФПЧАЙуЖЋКшДявбНЋПюЯюЛЎжСвјааЕФжИЖЈеЫЛЇЁЃ

ЁЁЁЁДЫЭтЃЌЙуЖЋКшДяГаХЕЃЌНЋдкЮДРД12ИідТФкЛжИДВЂЧПЛЏSTЧэЛЈЕФжїгЊвЕЮёЁЃЙуЖЋКшДяЕФШыжїФмЗёИФаДSTЧэЛЈЕФПїЫ№УќдЫЃП

ЁЁЁЁSTЧэЛЈжЄШЏЪТЮёДњБэгкОВИцЫпаТН№ШкМЧепЃКЁАЙуЖЋКшДяЙЋЫОЕФЯТвЛВНМЦЛЎЪЧНјаажизщЃЌПЩФмвЊзЂШывЛВПЗжзЪВњЃЌзЪВњзЂШыКѓВХЛсгАЯьЮвУЧЕФвЕМЈЃЌФПЧАРДПДФъФкЭъГЩжизщПЯЖЈЪЧРДВЛМАСЫЃЌвЕМЈИФЩЦНёФъКмФбЪЕЯжЁЃЁБ

ЁЁЁЁЁАВЛКѓЭЫЁБЕФВЦеўВЙЬљ

ЁЁЁЁвЛБпЪЧЕиЪаМЖЙњзЪЮЏНгХЬЃЌвЛБпЪЧЭтЪЁУёгЊЦѓвЕМвШыжїЃЌ2011ФъБЃПЧДѓеНжаЃЌЪЁМЖЙњзЪДѓгаЁАРыГЁЁБжЎЪЦЁЊЁЊЪТЪЕЙћецШчДЫТ№ЃПЕБаТН№ШкМЧепВщдФетСНМвЙЋЫОЕФЁАеўИЎВЙжњЪЗЁБЪБЃЌШДЗЂЯжСЫСэвЛЗЌОАЯѓЁЃ

ЁЁЁЁ2011Фъ11дТЃЌдкНЮїЙњПиГЗОќ*STВ§ОХЩЯЪажЎПЧЕФЭЌЪБЃЌЪЕМЪПижЦШЫНЮїЙњзЪЮЏШДСЊКЯНЮїЪЁВЦеўЬќвдМАгаЙиВПУХЃЌЮЊРлПї3ФъЕФЁАВЛЫРЙЩЁБ*STВ§ОХЬсЙЉСЫвЛБЪЪ§ЖюИпДя1.6вкдЊЕФВЦеўВЙЬљЃЌЫљГжУћФПЮЊЁАЩњВњВЙЬљКЭЬиБ№РЇФбВЙЬљЁБЁЃ

ЁЁЁЁдкЁАЫѕЫЎАцЁБжизщЗНАИЙЋВМЧАвЛШеЃЌ1.6вкдЊОоПюШчЦкЕНеЫЁЃЖјОн*STВ§ОХВЦЮёЪ§ОнЗжЮіЃЌИУБЪВЙжњЭъШЋгаФмСІАяжњ*STВ§ОХХЄПїЁЃНёФъЧАШ§МОЖШЃЌЙЋЫОЕФПїПеЖюЖШдМЮЊ7600ЭђдЊЃЌМДБуЕкЫФМОЕФПїЫ№ГЬЖШЯрЕБгкЧАШ§МОЖШЕФзмКЭЃЌ1.6вкдЊЯжН№вВЭъШЋгаФмСІУжВЙетвЛТЉЖДЁЃ

ЁЁЁЁЖјЕБМЧепВщдФЙЋЫОВЦЮёБЈБэЪБгжЗЂЯжЃЌПЩМЦШы*STВ§ОХ2011Фъ1-9дТЕБЦкЫ№вцЕФеўИЎВЙжњПювбОИпДя1098ЭђдЊЁЃ

ЁЁЁЁШчДЫПДРДЃЌЕиЪаМЖЙњзЪНгХЬЕФБЃПЧТЗОЖЫЦКѕНіЪЧбкШЫЖњФПЃЌЪЁМЖеўИЎЕФВЦЫАВЙЬљВХЪЧ*STВ§ОХГЩЙІБЃПЧЕФеце§эРТыЁЃСюШЫВрФПЕФЪЧЃЌЯэЪмВЦеўВЙЬљЕФЁАВЛЫРЙЩЁБВЛжЙ*STВ§ОХЁЃ

ЁЁЁЁSTЧэЛЈвбОСЌај3ФъЯэЪмеўИЎВЙЬљЃЌЙЋЫОдк2009ФъЁЂ2010ФъКЭ2011ФъЧАШ§МОЖШМЦШыЗЧОГЃадЫ№вцжаЕФеўИЎВЙжњПюЗжБ№ЮЊ83.64ЭђдЊЁЂ34.93ЭђдЊКЭ12ЭђдЊЁЃЖдДЫЃЌЙЋЫОжЄШЏЪТЮёДњБэгкОВЯђМЧепНтЪЭЃКЁАетВПЗжВЙЬљЪЧдДгкЮвУЧЕФММЪѕИФдьЯюФПЃЌвЛАуУПФъОЭЪЎМИЭђдЊЁЂЖўЪЎМИЭђдЊЕФбљзгЁЃЁБ

ЁЁЁЁДЫЭтЃЌСэвЛМвЩэДІЁАБЃПЧЮЃОжЁБЕФЙЋЫО*STЫЩСЩвВдкБОдТ5ШеХћТЖЃЌЛёЕУСЫББОЉОМУММЪѕПЊЗЂЧјВЦеўОжВІИЖЕФ3500ЭђдЊВЦеўВЙЬљЃЌВЂНЋМЦШыЙЋЫОБОФъЖШгЊвЕЭтЪеШыЁЃЖдБШ*STЫЩСЩЧАШ§МОЖШ273ЭђдЊЕФПїЫ№ЖюЖШЃЌИУБЪЧЇЭђСПМЖЕФВЙЬљПюЯдШЛвбжњЦфЫГРћБЃПЧЁЃ

ЁЁЁЁЕБШЛЃЌЁАвЉЕНВЁГ§ЁБЕФВЙЬљжЎЗЈВЛНіСїаагкSTеѓгЊЁЃИљОнаТН№ШкМЧепЕФЭГМЦЃЌСЌПїСНФъЁЂЛђНЋХћаЧДїУБЕФОЉЖЋЗНAЁЂЙуИжЙЩЗнЁЂаТГБЪЕвЕКЭЛЊЖЋПЦММНёФъЖМвђИїжжУћФПЪеЕНСЫеўИЎЕФВЦеўВЙЬљЃЌОЉЖЋЗНAЫљЛёВЙЬљЖюЖШЩѕжСИпДя24вкдЊЁЃ

ЁЁЁЁВЛЙ§ЃЌЖдгкШеНЅЩ§МЖЕФБЃПЧЪѕЃЌЛњЙЙЭЖзЪепПЊЪМГжНїЩїЬЌЖШЁЃЧАЪіеуЩЬжЄШЏШЫЪПЯђаТН№ШкБэЪОЃКЁАФПЧАЃЌДДвЕАхЭЫЪажЦЖШЕФе§дкЭЦНјЃЌЫфШЛВЛЛсЖджїАхЙЋЫОЙЙГЩжБНгЭўаВЃЌЕЋЛсвжжЦжїАхSTЙЩЦБЕФЭЖЛњГДзїЃЌЪаГЁЭЖЪѓМЩЦїЃЌВЛИвУЄФПВйзїЁЃЁБ

ЁЁЁЁВГКЃжЄШЏЕФЗжЮіЪІжмЯВдђШЯЮЊЃКЁАЭЫЪажЦЖШжЛЪЧВЛжЇГжвбОднЭЃЩЯЪаЕФЙЋЫОЭЈЙ§жизщНшПЧРДЛжИДЩЯЪаЃЌЕЋднЭЃЩЯЪаЧАЃЌетаЉЦѓвЕШдШЛПЩвдЭЈЙ§зЪВњжизщРДДяЕНБЃПЧЕФФПЕФЃЌвђДЫе§дкНјаазЪВњжизщЕФSTЙЩНЋЛсИќМгЛ§МЋЕиЭЦЖЏжизщНјГЬЁЃЁБ

ЁЁЁЁ2012ФъЃЌДДвЕАхЭЫЪаЕФЗщЛ№ФмЗёЩеЕНжїАхЪаГЁЃЌЁАЙљЪїЧхЪБДњЁБЕФжЄМрЛсФмЗёжеНсSTЙЩЕФЁАВЛЫРЩёЛАЁБЃПаТН№ШкМЧепНЋЖдДЫБЃГжЙизЂЁЃ

ЙЩЦБЦфЫќЮФеТ

аТН№ШкЙлВьБЈЦфЫќЮФеТ

- AЙЩШѕЪЦДѓЙЩЖЋдіГжЛђБЃдіЗЂ ИпЙмЭХЙКгћГЕз

- TCLМЏЭХОЉЖЋЗНAТйЯнвЛдЊЧј вЛдЊЭЫЪаЧУЯьОЏжг

- МЊЪгДЋУНЃКЪеЗбБъзМИпЙ§ОЉЛІ ЫАЪегХЛнБШжиДѓ

- ФъФЉSTЙЩХЄПїзюКѓвЛВЋ *STВ§ОХЙЩШЈжУЛЛСпиФ

- ЫЩЯТЭЬЪЩШ§бѓЦЗХЦ КЯЗЪШ§бѓДІОГоЯоЮ

- ЫЩЯТЭЬЪЩШ§бѓЦЗХЦ КЯЗЪШ§бѓДІОГоЯоЮ

- ЬьНђЕиЭѕЯжзДЕїВщЃКЗХЯТЩэЖЮМгДѓДђелДйЯњСІЖШ

- ЬьНђЕиЭѕЯжзДЕїВщЃКЗХЯТЩэЖЮМгДѓДђелДйЯњСІЖШ